SL并购JLF中国的财务绩效评价

作者: 吴家旭本文试以2019年SL收购大手笔——并购JLF中国为例,通过案例研究法和会计研究法来分析并购财务绩效,认为并购JLF中国短期内并没有得到市场过多的积极反应,从会计指标分析长期绩效,发现并未明显提高改善SL经营和财务状况。

理论基础

通过阅读文献,发现目前有关企业并购重组和并购绩效方面的主流研发方法是案例研究法和会计研究法。

案例研究法是分析并购事件前后,参与并购的企业的股票波动涨跌来分析并购绩效的方法。案例研究法的关键步骤包括:一是确定事件日,二是选择窗口期和估计期,三是进行分析建立关系模型,四是计算非正常收益率和累计非正常收益率。案例研究法用于短期并购绩效评价,如国外学者Schwert对并购案例研究发现窗口期内被并购企业的累计非正常收益率为35%,而并购企业的累计非正常收益几乎为0;国内学者陈信元对45个并购案例研究分析,发现并购企业在事件日后的累计非正常收益呈上升;王宋涛通过实证对比,发现案例研究法分析对总体并购事件和非关联交易的并购绩效分析是有效的,而盈余指标对并购绩效分析是无效的。

会计研究法是指财务指标分析法,依据财务报表数据,从盈利能力、偿债能力、营运能力等方面的财务指标进行定量分析,评价并购行为对企业经营业绩带来的影响。

目前的文献成果对企业并购的研究体系已经比较全面科学,对现实具有指导效用,但笔者认为存在的问题是形式大于实质,无论任何阶段、任何周期、任何行业的企业以及特殊情形均运用同一套评价指标体系,使得具体案例分析动态性降低,本文力求以并购后企业财务状况趋势和问题指导会计研究法构建指标体系,以期能带来新的财务分析角度和思路。

SL并购JLF中国并购绩效评价

一、并购过程

2019年6月23日晚,SL公告收购JLF中国,签订股份购买协议,苏宁国际以48亿元人民币等值欧元向转让方收购JLF中国80%的股份,以现金方式支付。在交割日完成全部的对价支付,无分期付款。2019年8月26日,苏宁收到国家市场监督管理总局出具的《经营者集中反垄断审查不实施进一步审查决定书》(反垄断审查决定〔2019〕301号),通过了国家市场监督管理总局的经营者集中反垄断审查。2019年9月26日,子公司苏宁国际支付完毕全部转让对价,苏宁国际与转让方按照股份购买协议约定完成JLF中国80%的股份的交割手续,公司实施完成本次股权收购事宜。

二、案例研究法分析

(一)线性回归分析过程

SL于2019年6月24日发布关于现金收购JLF中国80%的股份的公告,所以2019年6月24日为事件日,选取2019年6月10日至7月28日为事件窗口期,事件日前后10个交易日,共21个交易日,记为[-10,10]。

假定SL的股价涨跌率和深成指涨跌率存在线性关系。依据资产定价模型,对自变量和因变量进行线性回归。观测值为估计期2019年4月8日至6月6日的41个样本数据,即[-51,-11]。

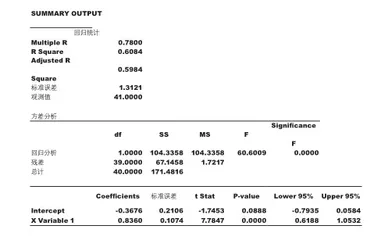

使用Excel对41组的观测值做线性回归分析,结果如左图。

根据分析结果,可知回归分析的系数约为0.8360,常量约为―0.3676,即预期关系为:

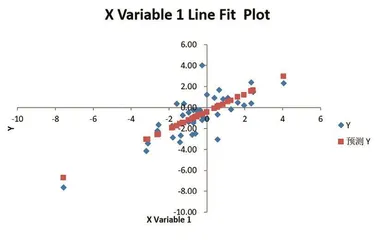

SL股票日预期涨跌率=0.8360×深成指日涨跌率-0.3676。得到散点图如下。

根据深成指收益率数据和上一步构建的线性回归方程,可以计算窗口期[-10,10]内各个交易日SL股票的预期涨跌率和非正常收益率、累计非正常收益率。计算结果见下表。

根据非正常收益率值,统计计算如下表:

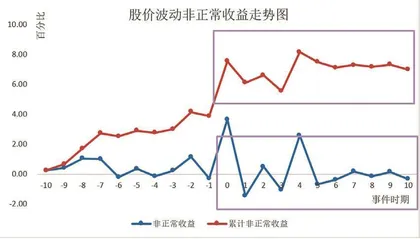

根据非正常收益率和累计非正常收益率,走势图如下:

(二)评价结果

从正值率看,事件日前[-10,0]的窗口期部分,非正常收益涨多跌少;事件日,非正常收益达到最高点;事件日后[0,10]的窗口期部分,非正常收益跌多涨少。

从方差看,事件日前[-10,0]的窗口期部分,非正常收益较为平稳;事件日后[0,10]的窗口期部分,非正常收益波动较大。

从非正常收益率看,事件日前[-10,0]的窗口期部分,累计非正常收益上升;事件日后[0,10]的窗口期部分,累计非正常收益趋于平缓。

因此,苏宁收购JLF中国事件,在事件日当天股价波动较大,当日非正常收益达到最高点,说明当日内事件带来了积极影响,但事件过后,股价波动较大,收益不及预期,非正常收益出现负值增多,在事件日5天后趋于平缓;同时,累计非正常收益在事件日后3天出现下降,在事件日5天后趋于平缓,对比事件前后的非正常收益率及累计非正常收益率表现来看,市场投资者对苏宁并购JLF中国行为并没有过多的积极反应。

三、会计研究法分析

(一)盈利能力分析

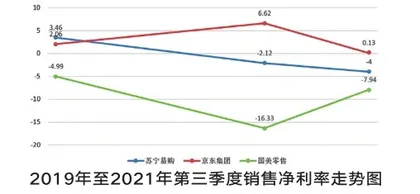

如图所示,2019年至2021年6月期间,SL销售净利率好于国美,逊于京东。2021年,三者销售净利率呈现濒临或发生亏损现象,说明市场环境不良,疫情产生不利影响。

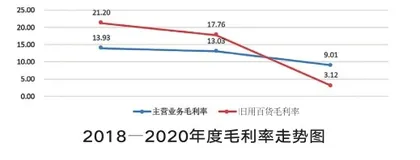

选择从日用百货毛利率进行分析,一是JLF中国主营业务收入分类为日用百货收入;二是从SL营业收入结构看,日用百货收入占比仅次于通信产品。

如图所示,2018至2020年度呈现下降趋势,但2020年日用百货毛利率低于主营业务毛利率。在2019年9月,JLF中国纳入SL合并财务报表范围,因此并购未提高SL毛利率。

从归属上市公司扣除非经常性损益后的净利润看,2018至2020年度均为负值,且亏损逐年增大,可以得知SL在并购JLF中国前后,并未有足够自有资金提供营运与投资,但却选择了投资项目和拓展市场的大动作。

从归属上市公司的净利润看,SL2018年度和2019年度是正值,表明SL开展多元化投资的战略是带来盈利的,但2020年随着非经常性损益的大幅下降,SL出现净利润亏损,可以发现SL主营业务盈利能力存在问题,并购JLF中国并未给主营业务盈利能力带来显著提高。

(二)并购商誉摊销

SL于2019年9月26日公告完成JLF中国80%的股权收购,支付等价现金48亿元,但其中商誉就有约38.7亿元。根据SL2020年度财务报告,2020年度JLF中国净利润约―7.95亿元,其中营业利润―9.4亿元,但若不考虑评估增值摊销影响净利润6.4亿元,2020年实现净利润―1.55亿元。可以发现子公司JLF中国主营业务盈利亏损,经营状况不佳,同时其并购估值可能偏高,高额商誉的后续处理也造成了SL盈利下降。

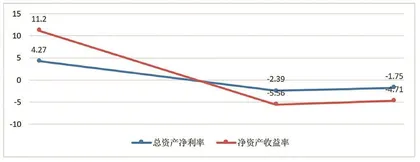

本文选取以上因素,并购JLF中国对SL盈利能力的影响分析。从集团角度看SL整体盈利能力,总资产净利率和净资产收益率从2019年到2020年呈下降趋势。

(三)偿债能力分析

SL2018年度至2020年度产权比率依次为111.7%、148%、162.2%,负债比重逐年大幅升高,因此,考虑支付对价的方式和条件后,选取应付债券和长期借款分析评价并购行为。

从财报可以发现,2018―2020年间SL债券融资规模大幅下降,在资金需求未明显下降,无充足内部资金来源的情况下,加之2020年度财务报告表述80亿元公司债券变更项目资金用途,扣除发行费用后均用于偿还公司债务。这一系列动作值得思考:是否由于自身财务状况条件受限?

截至2020年12月31日,长期借款均列入一年内到期长期借款,从非流动负债转为流动负债,短期偿债压力增大。

可以发现SL偿债压力逐年增大,债务风险加大。2020年总资产负债率达到63.77%,比2018年提高近8个百分点,大举扩张并购的背后,带来了偿付压力的陡增:80亿元的公司应付债券将在2021年到期偿付;89.6亿元的长期借款2021年列入流动负债;收购JLF中国20%的剩余股权的协议约定也在2021年生效。而2020年,SL集团的净利润却是―53.57亿元。

(四)营运能力分析

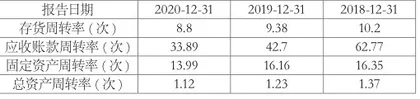

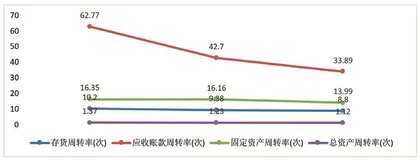

考虑JLF中国业态,因此选取存货周转率、应收账款周转率、固定资产周转率、总资产周转率进行营运能力分析。

结合图表,可以发现2018年度至2020年度,SL的营运能力指标均呈下降趋势,特别是应收账款周转率下降明显。

结论与启示

SL并购JLF中国是公司的长期战略,但进入2020年,SL就出现财务状况恶化,净利润历史首次出现亏损,传言公司债券违约而致大股东股权质押,截止到2021年度三季度财务数据,表现SL进一步亏损,虽然有疫情影响,但横向对比主要竞争对手京东,其财务指标下降趋势仍然凸显了自身经营管理问题。受限于财务分析报告期主要以年度为主,且观察并购后多年情况,所以有待进一步观察SL财务状况和经营成果,是本文改进和进一步验证评价研究成果的方向。

(作者单位:西藏民族大学,乌海市公路养护中心)