我国上市公司财务舞弊特征分析

作者: 高玥财务舞弊概述

一、财务舞弊概念

美国注册会计师协会认为财务舞弊是公司将财务报告中需要披露和应该披露的重大事项,有意地进行篡改或伪造,从而不怀好意地进行披露以欺骗投资者等报表使用人的行为,简称为管理机构舞弊。

我国的学术界对财务舞弊的理解和研究重点不同,存在多种解释,《中国注册会计师审计准则第1141号》认为财务舞弊是被审计单位为了获取不合法的利益故意采取某种欺骗的手段,隐瞒和篡改财务报告的一种现象。

二、财务舞弊动因

(一)企业内部

1.利益诉求。我国上市公司财务舞弊的最主要目的是虚增利润,而这一方式使得股价也不断上升,能实现融资和再融资。

2.股权结构“一股独大”。许多上市公司的股权结构分布过于集中,公司的决策权掌握在少数人手中,许多小股东成为摆设,如没有有力的内部机构进行有效制约,给控制权人提供了舞弊的动机。

3.会计估计的不确定性。企业会计估计即使按照会计准则的要求进行,但其本身仍是一个不确定事项,每个企业的每个会计人员在对同一事项做出会计估计时,可能得到的结果也是不同的,这便给企业管理层舞弊提供了机会。

(二)企业外部

1.投资需求。企业为了成功上市获取融资需求对财务信息进行加工以满足上市的条件,而这个加工的过程将涉及隐瞒不利的事实数据和伪造有力的反事实数据。

2.保持并提升声誉。企业成功上市后要不断保持并提升其声誉才能够获取投资者的信任。为了实现这一目的,采用财务舞弊的手段伪造漂亮的财务报表是上市公司惯用的手段之一。

3.第三方的协助。上市公司每年需要进行审计、评估或者其他的业务需求,这将涉及中介机构第三方。目前来看,上市公司舞弊所牵连出的中介机构伙同舞弊的情形也时有发生,或者中介机构不履行其职责而间接地鼓励上市公司进行舞弊。

4.舞弊成本较低。罚款的力度远远比不上财务舞弊的收入,所以我国上市公司财务舞弊现象频发。

5.双方信息的不对称。信息不对称环境下为财务舞弊提供了许多有利的空间和机会。

三、财务舞弊的手段

(一)虚构交易事项

企业通过虚构交易事项进行财务舞弊是常见的手法之一。

(二)关联方交易

关联方交易是指关联方之间发生转移资源或义务的事项,而不论是否收取价款。

(三)更改会计截止时间

通过更改会计截止时间操控利润,将交易截止时间故意拖延或者提早明确,达到调整企业利润的目的,既包含着将下个会计汇报期的交易提早至本期,也包含着将本会计时间段里的交易转嫁至下个会计时间段里。

(四)隐瞒重大事项

部分上市公司对此类重大事件隐瞒不上报,使得外部投资者对公司的现状缺乏客观的认识,从而造成投资风险加大。

财务舞弊基本特征分析

一、样本选取

本文研究样本以2017―2020年中国证券监督管理委员会网站上发布的全部行政处罚文件为基础,首先剔除对会计师事务所、证券类、资产评估类公司的处罚违规文件和对企业个人处罚的违规文件。其次选择整理具有处罚金额的文件,从处罚金额可以看出案例的危害性,具有分析的意义。然而其中有两个公司在两年内分别受到证监会的处罚,且舞弊类型和时间不同,因此未进行合并。通过两个步骤的筛选和整理,最终选取48个研究样本,使用Microsoft Excel 2010软件对样本进行分析。

二、时间角度的特征分析

因样本的行政处罚时间可能涉及多个年度,所以在进行研究时主要从舞弊初次涉及的最早时间(表1)、舞弊持续时间(表2)、舞弊处罚的时间(表3)三个时间角度分析,其中舞弊持续的时间是文件中所提及的上市公司舞弊的时间跨度,舞弊处罚的时间即以处罚文件的公示时间为主。

表1统计了样本上市公司舞弊所涉及的年份,由于每家上市公司可能在多个年度涉及舞弊行为,所以在统计时舞弊数量合计数121大于实际样本量48。由于样本处罚的时间是从2017年开始统计,而涉及的被处罚的上市公司在2010年就出现舞弊行为,因此表1中的首次年份2010与本文统计的处罚文件的2017年并不一致。

通过分析,涉及的上市公司舞弊发生的年份时间跨度近9年,2010―2019年上市公司就有舞弊情况出现,但是处罚跨度则从2017―2020年,可以看出,被处罚的上市公司的时间远小于其舞弊时间跨度。同时,也表明从2011年舞弊数量呈上升趋势到2018年明显下降呈倒“U”形,与整体经济的萧条、对上市公司监管力度加大有着密切的联系。2019年的数据不具有特殊意义,因为本文仅仅搜集了截至2020年的处罚文件,根据表3中凸显的处罚的滞后性,2019年发生舞弊的数据统计并不完整。

表2列示了样本上市公司舞弊的时间跨度,舞弊持续时间超过两年的数量合计占比53%,表明上市公司在财务舞弊时大部分涉及多个年度,需要用多个年度的虚假财务数据去服务一个年度的虚假数据以实现上市公司的目的。

表3列示了样本上市公司出现舞弊行为的年度与被处罚时间的间隔,48份处罚文件中有31份舞弊时间与处罚时间间隔在3年以上。其中间隔最长9年的为抚顺特殊钢股份有限公司,2010年出现舞弊行为,但是最终处罚时间在2019年。间隔时间超过3年的占比65%,表明我国多数企业舞弊的行为较为隐蔽,同时处罚时间较为滞后。

据以上数据分析整理,上市公司财务舞弊的时间角度具有以下特征:第一,上市公司财务舞弊手段隐蔽。第二,监管机构处罚的滞后性。

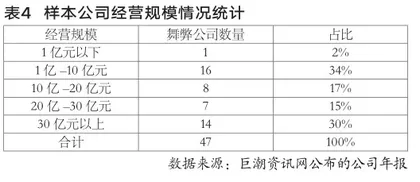

三、公司经营规模角度特征分析

本文采取在企业舞弊前一年的总资产为指标衡量上市公司的规模。

由于山东新绿食品股份有限公司已经退市,其舞弊前一年2020年的财务报表在巨潮资讯网中未能获取,因此样本统计数量为47家。表4中有35%的上市公司在发生财务舞弊前一年的总资产低于10亿元,这表明公司规模较小的企业内部控制制度有待完善,公司内部勾结舞弊的情况更有可能发生,整体看来财务舞弊发生的概率就较高。此外,29%的上市公司市值在30亿元以上,这意味着规模较大的公司“偶像包袱”更重,为了维护偶像形象需要更美观的财务数据。

四、特征总结

1.上市公司财务舞弊往往存在跨期的情形,监管机构对涉及舞弊行为上市公司的处罚较为滞后。2.公司经营规模较小和规模较大的企业易出现舞弊的情形。3.规模较小的公司舞弊金额较小。

财务舞弊分类特征分析

由于一家企业舞弊的类型可能会涉及多种,所以出现了表中舞弊总计数量109大于样本量48的情况。

由表5可以看出,企业财务舞弊领域主要集中在收入类、关联方交易和资产类中,分别占18%、14%和13%的比例,表明许多企业在乎的仍然是收入,而且目标非常明确的就是虚增收入以粉饰财务报表,那么收入类以后依然是监管部门和审计的主要监察领域。

在涉及关联方交易的舞弊公司中,结合本文表2发现其舞弊时间跨度均值在3.33年,这表明企业在涉及关联方交易时往往需要多年财务数据的配合,而其关联方的隐蔽性需要引起审计、监管机构和众多利益投资者的警惕,不能再依靠公司所提供的关联方名单,同时也需要相关部门花费更多的时间去识别上市公司的关联方,否则将陷入上市公司连续性的虚假财务信息中。

此外,在资产舞弊类别中,涉及的科目主要有货币资金、存货、固定资产、在建工程、应收票据、其他应收款、坏账准备和投资性房地产等,如表6,其中货币资金舞弊的占比为53%,具体分析主要是由于关联方交易的活动引起的货币资金的舞弊,在关联方交易的背后隐藏的动机是上市公司虚构交易,利用资金闭环的手法达成财务报表的目的。

通过统计分析,上市公司财务舞弊存在持续性行为,在时间上具有超过1年的跨度;对于首次出现舞弊的上市公司发现舞弊的概率较小,所以处罚时间往往滞后于首次舞弊出现的时间;对于舞弊公司处罚的金额与舞弊的金额相比,远远低于舞弊的金额,处罚力度较小。在舞弊手法中,收入依然是上市公司舞弊的重灾区;非财务信息造假的问题日益突出,尤其是对于关联方交易、关联担保等进行隐瞒;在资产类科目造假中,货币资金科目出现问题的概率更高;财务信息和非财务信息虚假、伪造的联动形成了一家上市公司的舞弊形式。

通过分析得出以下启示:首先,对于公司舞弊的行为应给予重视,特别是监管机构和第三方机构的审查,降低上市公司财务舞弊发生跨期较长的可能性。其次,相关部门是否能对舞弊公司的处罚金额给予一定的灵活性,加大企业舞弊的成本。再次,对非财务信息应该给予重视,不应只注重财务数据的信息。尤其对于关联方应给予高度的关注,不断琢磨出识别关联方的方法。最后,在资产类中,应对货币资金进行详尽的审查,这是上市公司舞弊频繁涉及的科目。

(作者单位:河南财经政法大学)