中国饮料的下一个10年

作者: 李文博 程文馨

高速增长的中国饮料市场,在2016年遇到了拐点。

欧睿国际数据显示,1997—2022年软饮料市场规模年均复合增长率达到10.83%,保持高速增长,2022年中国软饮料行业规模已达5831.59亿元。(不同机构的计算方法不同,根据艾媒咨询数据,2022年饮料市场规模达到12478亿元。)

然而,2016年开始,饮料市场的增长进入了拐点,并在此后进入了相对低速增长的阶段。这反映出饮料市场的发展趋势从快速增长阶段转向面临下行压力的阶段。

尽管饮料行业近期增长放缓,但在这一竞争激烈的领域中,未来的变革已然启动:经典品类在放缓或下滑,新兴品类在蠢蠢欲动。

上一个10年,曾被吐槽了多年“又贵又难喝”的东方树叶,变成人手一瓶的明星产品;打响无糖气泡水概念的元气森林,冲破传统碳酸饮料市场开辟出新赛道;默默无闻的即饮咖啡,成为近5年来饮料市场少数实现高速增长的品类之一。

下一个10年,中国饮料市场将会增长1/3,拥有近2000亿元的增量空间,这是一个巨大的蛋糕。传统大单品时代已经过去,伴随着消费者需求的变化和渠道的变迁,无糖茶、即饮咖啡和泛功能性饮料等品类将迅速崛起,小众风味饮料的规模也将依托兴趣电商获得更大的增长……

本文将从品类、渠道和消费者的角度,结合中国及发达国家饮料的发展历史、饮料发展现状,探讨饮料行业未来可能出现的趋势和变化,旨在为饮料企业找到新的增长方向提供建议。

中国饮料市场:品类格局正在重塑

如果说乳制品本质是营养,那么饮料的本质便是解渴和愉悦。消费者选择、购买,然后喝下饮料,也同样是在选择自己的生活方式,获得快乐。

从这一视角看中国饮料40余年的发展,会发现这是一个从“黑白电影”变为“VR世界”的过程:在酷热的室外需要冰镇可乐,在路途疲惫时喝上一罐能量饮料,在结婚聚会时桌上总会摆一大瓶果汁饮料,在会务招待时摆出包装饮用水……自1978年可口可乐重新进入中国以来,饮料品类百花齐放,如今已发展成为一个包括碳酸饮料、果汁、即饮茶和包装饮用水等多种品类的消费市场。

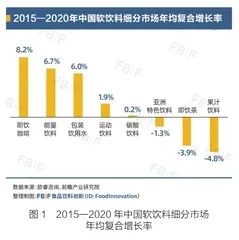

饮料是一种与消费体验、场景高度相关的快速消费品,随着其品类的不断丰富,消费者的可选项也逐渐增加,最终成为其丰富生活的一部分。正如商业时代浪潮中,令人无法忽视的浪花,人、时代、产品,在同一场景下,天然具有其当下的时代特征。不同饮料品类的扩张与衰减,同样受其品类特征和时代影响。以饮料市场从高速扩张转为震荡波动的2015—2016年为分水岭,再结合不同品类的年均复合增长率变化情况,我们将当下中国软饮料市场整体分为“经典品类”和“持续增长品类”两类(见表1)。

从中国2015—2020年软饮料市场各品类的年均复合增长率来看,即饮咖啡以8.2%的数据领先,增长强劲;能量饮料和包装饮用水分别以6.7%和6.0%的复合增长率位居第二和第三;碳酸饮料在这期间的增长陷入了停滞;而即饮茶、果汁等经典品类甚至出现了市场收缩(见图1)。

中国饮料市场目前正处于“品类迭代期”:在过去高速增长的主流经典饮料品类,正面临新兴细分品类和持续增长品类的挑战。市场格局正在并将在未来10年持续重塑。

是什么推动了中国饮料行业的发展?

经典品类

1.碳酸饮料:中国饮料的起点。

碳酸饮料是中国饮料市场化生产和竞争的起点。

1978年,可口可乐和中国粮油进出口总公司(中粮)达成合作。合作内容包括:以提供可口可乐制罐、装罐和装瓶设备的方式在中国开设灌装工厂,同时明确进口和在中国生产的可口可乐由中粮公司负责销售。

凭借着甜味与碳酸口感、高热量带来的成瘾性以及相对低廉的价格,可口可乐俘获了此前几乎从未喝过包装饮料的中国消费者。1981年,百事可乐进入中国,与深圳罐头厂合作建立了在华第一家灌装厂,每瓶售价0.3元。

年轻、时尚、流行的品牌文化宣传,再加上被广泛接受的风味和渠道铺设,直到2018年,“两乐”旗下的碳酸饮料品牌矩阵依然占据碳酸饮料市场份额的 90%。尽管国产碳酸饮料娃哈哈旗下的非常可乐曾试图冲击碳酸饮料市场,甚至一度攀升至市场第三的位置,但可口可乐和百事可乐凭借更有竞争力的价格、毛细血管般的渠道布局,以及强大的全球品牌势能,牢牢锁定住了领先的优势。

借助天时、地利、人和的发展环境,“两乐”在中国碳酸饮料市场取得了巨大的成功。截至2022年,“两乐”仍然占据碳酸饮料市场份额的70%。但是,碳酸饮料这一品类在整个饮料市场中占据的份额逐年下降,而曾经居于统治地位的传统碳酸饮料也不再是未来碳酸饮料赛道的发展焦点。

一方面,经历了高速增长后,碳酸饮料一度陷入停滞,乘势崛起的其他品类挤压了其市场空间,市场规模在2011年达到780亿元,经过一番高低起落,2016年之后才重回增长,但增速也远达不到此前两位数的年均复合增长速度。据中金统计数据,2008—2015年碳酸饮料的年均复合增长率仅为3.5%,而同期的包装饮用水年均复合增长率达16.5%,能量饮料的年均复合增长率更是达到惊人的31%。

另一方面,随着“80后”“90后”成为消费主力,他们对健康的关注日益增强,更倾向于选择低糖低热量的饮料,这一消费趋势连同销售渠道的变革,共同重塑了碳酸饮料市场的竞争格局。元气森林通过引入无糖气泡水的概念,冲破传统碳酸饮料市场的边界,在开辟出的新赛道上强势崛起;以大窑为代表的国有汽水品牌,也依靠着餐饮渠道再次进入公众视野,重新激发人们对经典汽水的喜爱。

2.即饮茶:后来居上、持续更迭。

中国即饮茶品类的诞生,源自对碳酸饮料的竞争。

1993年,河北冀州供销社更名为旭日升集团,推出了一款名为“冰红茶”的饮料,从而将即饮茶品类引入了中国市场,它不仅是中国第一款茶饮料,也是第一款碳酸红茶饮料。当时“两乐”崛起,碳酸饮料占据绝对领先地位,很难有其他品牌对其构成威胁。然而,旭日升的出现开创了一条无人竞争的品类赛道,通过实施“侧翼战略”挑战当时碳酸饮料在中国软饮料市场上的独大地位。

旭日升冰红茶的配料表包含水、白砂糖、红茶粉和香精,同时还添加了二氧化碳以提升口感。而水、白砂糖和二氧化碳是可乐的主要配料,因此从产品属性上看,旭日升冰红茶与可乐差别不大。但因凭借“茶”在中国消费者心智中天然具有好感的属性,以及“民族品牌”的加持,旭日升的销量在1996年达到5亿元,在1998年达到30亿元。

此后,统一、康师傅和娃哈哈等企业纷纷效仿旭日升的做法,推出了自己的冰红茶产品。然而,由于管理不善,停止铺货,在20世纪初的“冰红茶”“冰绿茶”竞争中,旭日升失去了原本的市场地位。与此同时,掌握着优势渠道的头部企业逐渐崭露头角,康师傅、统一等品牌此时出现在大众视野中。时至今日,康师傅占据着即饮茶市场品类第一名的位置。

作为碳酸饮料的直接竞争品类,即饮茶同样在21世纪初迅速扩张,占据了品类优势。根据中金统计数据,中国即饮茶市场2006—2008年的年均复合增长率为18.4%,2008—2015年的年均复合增长率为12.2%,行业规模从2006 年的472亿元增长到2015年的1221亿元,超越碳酸饮料,成为仅次于包装饮用水的第二大饮料品类。在此期间,康师傅和统一打退了可口可乐宣称“100%茶叶泡制”的原叶茶,王老吉和加多宝等含糖凉茶品类也同样在迅速扩张。但是,2016—2021年,即饮茶呈现下滑趋势,年均复合增长率为-0.8%。

回顾这一过程,即饮茶虽然在和碳酸饮料直接竞争,但发展路径相似:背靠大品牌(康师傅、统一)的强大铺货能力、被广泛接受的清爽(茶味)口感、规模化生产压低的产品单价、知名明星代言,还有“买一送一”这样深入人心的品牌宣传。

当高热量和高甜味不再是竞争优势时,无糖茶成了中国即饮茶市场近年来增长的主导者。即饮茶正面临着和碳酸饮料相似的“衰落困境”,亟须进行内部产品的更迭,而引领这场革新的,正是无糖茶品类。根据沙利文数据,无糖茶在即饮茶市场份额中的占比从2014年的1.5%增长至2019年的5.2%,零售额的平均增速达到32.6%。从不同赛道来看,2017—2022年含糖茶市场出现下滑,年均复合增长率为-3.6%,而无糖茶品类在这期间增速为5.3%。

以农夫山泉东方树叶、三得利乌龙茶为代表的无糖茶已成为即饮茶品类的新增长点。此外,与其他国家相比,2022年中国即饮茶的无糖化率仅为7.7%,远低于韩国(96.1%)、日本(85.2%)、马来西亚(47.1%),并且日本的人均即饮茶消费量约为中国的6倍。这意味着,中国即饮茶市场,尤其是无糖茶赛道还存在着较大的增长空间。

3.果汁:从常温浓缩向100%鲜榨转移。

与即饮茶一样,果汁饮料在中国的出现,同样源自与碳酸饮料的品类竞争。20世纪90年代,果汁饮料在中国初步开始发展。

1992年,汇源果汁在盛产苹果的山东省沂蒙山区成立,依靠制作浓缩果汁出口生产起家。之后,汇源通过央视广告投放,推出“喝汇源果汁,走健康之路”“有汇源才叫过年”的广告语,一度在中国果汁市场占据超过20%的市场份额。在汇源产品赢得知名度后,众多品牌也相继进入果汁赛道,例如统一在1999年推出了鲜橙多,可口可乐在2004年引入了美汁源等。

回看果汁兴起的关键在于和其他软饮料相比,产品本身与健康、聚餐等关键词的强绑定上。在十几年前以碳酸饮料、含糖茶为主的中国软饮料市场中,果汁的优势就是它深入人心的健康属性:对于消费者而言,吃水果有益于身体健康,喝果汁亦然。彼时汇源还将品牌和过年聚会概念相连接,击中家庭聚会的消费场景。

然而,以汇源为代表的一系列果汁产品,实际上大多为水+浓缩果汁制成的果汁饮料。在家庭冰箱尚未普及、冷链渠道尚未成熟的过去,这些能够长期常温保存的果汁饮料,为消费者带来了极大的便利,也因此受到欢迎。随着NFC果汁等技术引入,中国低温冷链物流、销售体系的完善,更加新鲜、口感更好、保质期更短的100%低温果汁进入市场,直接对常温果汁发起冲击。然而,果汁类产品正受困于其“高糖”特性,引发消费者对健康方面的疑问:剔除了水果的膳食纤维,主要成分为果糖的果汁真的更健康吗?

尽管根据欧睿国际数据,2017—2021年中国果汁细分品类的销售额从871.39亿元滑落至752.59亿元,但凯度消费者指数显示,在2022年前三季度,果汁依然是饮料销售额增速最快的细分品类。抖音平台中,果蔬汁销量在2023年还未结束的情况下已经同比增长288%。此外在中国,人均NFC果汁消费量仅为16毫升,相较之下,日本人均消费量超过2.5升,而美国的NFC果汁人均消费量更高,达到了惊人的10升。新的售货渠道和消费者对于特定功能、小众风味的需求,将为果汁品类带来全新的增长机会。如果实现技术突破,在保持果汁口感前提下的减糖,果汁品类或将有机会获得更大的增长。