通威入局颗粒硅,知识产权是关键

作者: 郑慧

两个月前,光伏硅料的龙头老大通威股份(600438.SH)曾否认正在招聘颗粒硅技术人员、生产颗粒硅的传言,但近日,一则环评报告证实了其在颗粒硅方面的布局。

2月7日,四川当地媒体《乐山日报》发布《四川永祥新能源有限公司二期技改项目环境影响报告书(征求意见稿)》的公示信息(下称《环评报告》)。据《环评报告》,公司拟对二期项目进行改扩建,新增1万吨/年高纯多晶硅生产线和1万吨/年粒状硅中试线。

永祥新能源由通威股份旗下的四川永祥股份有限公司控股,主要从事高纯晶硅的研究开发、生产以及销售。在光伏产业链中,高纯晶硅即产业链上游的硅料,硅料通过拉晶和切片工艺生产出硅片,然后再依次生产出电池和光伏组件。

《环评报告》显示,前述粒状硅将采用硅烷法生产,主要工艺步骤包括硅烷气制备、粒状硅制备、氢气压缩、后处理等。一位硅料领域的专家告诉《财经》,这里的粒状硅应该就是颗粒硅。

光伏硅料的生产有两大技术路线,一种是改良西门子法,产品为棒状硅,一种是硅烷流化床法,产品为颗粒硅。近年来,无论是在产能扩张、市场应用中,棒状硅都居于绝对主导地位,而通威则是棒状硅的龙头。

通威方面向《财经》表示,该粒状硅项目为配套增强棒状硅竞争优势的研发项目,是为了进一步夯实竞争壁垒,通过工艺互补优化成本结构,为客户提供更高价值的产品组合。

而在2024年12月初,一张地处乐山的公司在招聘颗粒硅技术员的截图在网络流传,被市场怀疑为通威将进军颗粒硅。彼时,通威对多家媒体回应称该招聘信息为不实信息,公司没有招聘相关技术员,也没有进行颗粒硅生产。

颗粒硅虽然理论上能耗、成本更低,但早期由于技术难、杂质较高、品质不稳定等因素,并未获得大面积推广,只有曾经的硅料龙头协鑫科技(03800.HK)坚持押注这一路线。

协鑫目前在应用端、成本端已经证明了颗粒硅的潜力,而通威此时追赶布局,将面临技术落地、知识产权、市场压力等多方面的挑战。

颗粒硅愈发成熟,通威追赶布局

据光伏协会发布的技术路线图,2021年颗粒硅的市占率仅4.1%,2023年达到17.3%。

随着技术工艺的持续优化,目前颗粒硅已逐步得到下游认可,并在降本上实现突破。与此同时,由于碳足迹优势明显,颗粒硅有望吸引更多有减碳需求的企业。

协鑫相关人士向《财经》表示,公司的颗粒硅在全球硅料整体的市占率已经超过20%。对于单个客户而言,颗粒硅占其硅料采购比例大多在40%-50%,个别客户已经达到70%以上。据公司公告,协鑫科技2024年颗粒硅产量26.92万吨,出货量28.19万吨。

光伏一体化龙头隆基绿能1月在回复投资者提问时提到,已使用一定比例的颗粒硅来进行硅片生产。去年组件出货量第一的一体化龙头晶科能源则表示,已掌握较高比例颗粒硅掺杂的相关技术和工艺,并应用于实际生产中,对单产、效率、品质等影响可控。

成本方面,协鑫在去年四季度实现了较大幅度的降本。公告显示,协鑫颗粒硅生产现金成本(含研发成本)在2024年内持续下降,一季度约37.84元/公斤,四季度已经降至28.17元/公斤。

作为对比,棒状硅的另一家龙头大全能源(688303.SH)2024年一季度现金成本40.5元/公斤,三季度现金成本38.93元/公斤。

协鑫相关人士告诉《财经》,公司此前主要任务是技术落地及知识产权保护,2024年才开始在降本上发力,5月启动技改,四季度技改完成后,成本明显下降。

此外,据长江证券,颗粒硅的碳排放不到棒状硅一半。经法国环境与能源控制署(ADEME)碳足迹认证,协鑫乐山基地颗粒硅每千克颗粒硅的碳排放仅约24.91千克二氧化碳,而棒状硅每千克碳排放约58千克。

多重迹象表明,颗粒硅技术当前已经愈发成熟,且具有低碳优势。受此影响,通威布局颗粒硅技术几乎是一个必然的选择。

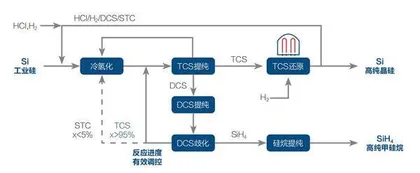

图:新工艺实现与改良西门子法多晶硅工艺紧密结合

关于布局该技术的原因,通威方面向《财经》表示,该粒状硅项目为配套增强棒状硅竞争优势的研发项目,是为了进一步夯实竞争壁垒,通过工艺互补优化成本结构,为客户提供更高价值的产品组合。

为何开发粒状硅项目是为了配套增强棒状硅竞争优势,通威并未给出详细解释,但从其投产硅烷制备装置的信息中或可见一二。

据上海交通大学官网信息,2024年4月,该校化学化工学院李学刚团队开发的1500吨/年二氯二氢硅(DCS)制甲硅烷工业装置在通威股份旗下四川永祥能源科技有限公司建成投产。该装置是DCS制甲硅烷新工艺的全球首套工业示范装置,由化学化工学院李学刚团队提供成套技术工艺包。

据官网介绍,李学刚团队开发了以改良西门子法多晶硅工艺中氢化、还原等工段副产物DCS为原料,并基于反应精馏多功能反应器制备甲硅烷的新工艺。简而言之,棒状硅生产过程中的副产品,可以被用来制备甲硅烷,即生产颗粒硅的核心原料。

不过,一位业内专家告诉《财经》,棒状硅生产过程中的副产品DCS量较少,且不连续,对于稳定大量生产颗粒硅的作用可能较为有限。但他指出,现在甲硅烷制备门槛不是很高,通威要获得硅烷并不难。

比如,通威的供应商兴洋科技就能够供应电子级硅烷气。据兴洋科技的招股说明书,2021年至2023年上半年,通威是其第一大客户。另外,该公司也在布局进一步的颗粒硅生产。

制备甲硅烷仅仅是颗粒硅生产的第一步,在流化床反应器中对硅烷进行热分解,同时稳定地保证颗粒硅的品质,才是最核心也最困难的环节。

通威落子颗粒硅的三大挑战

通威当前拟建的仅为1万吨粒状硅中试线,建设周期为24个月。如果想要做好颗粒硅,将主要面临三大挑战:其一,技术突破和落地难度较大;其二,可能会受阻于协鑫构筑的知识产权壁垒;其三,在当前产能过剩、存量厮杀的形势下,市场对其产品迭代的包容度较小,且通威已在棒状硅上沉淀大量资产,如何处理存量产能,亦是难题。

技术推进方面,协鑫的研发历程可作为一定参考。协鑫在2011年前后开始布局颗粒硅,2012年完成硅烷的批量制备,但随后在流化床环节陷入瓶颈,2017年收购美国破产公司SunEdison并获取相关专利后,配合技术研发,到2019年具备了工程化能力,并于2021年初推出1万吨中试线。也是在2021年,协鑫宣布全力押注颗粒硅路线,截至目前,协鑫已退出所有棒状硅业务。

完成前述硅烷制备后,通威还要突破流化床环节的技术。协鑫相关人士表示,生产颗粒硅目前主要有两种并行的技术路线,一种是协鑫的技术,一种是挪威REC的技术,“想成功生产颗粒硅,应该会不同程度地涉及这两种技术的知识产权”。

在国内,陕西天宏瑞科引入了REC的技术并建立了少量产能。2024年12月底,由于产品杂质问题未有效解决,无法满足客户的交付需求,REC宣布关闭其位于美国华盛顿州的颗粒硅工厂。

协鑫科技联席首席执行官兰天石在业绩会上曾表示,颗粒硅技术有很多Know-How(技术诀窍)的东西,不是轻易能被破解的。

协鑫相关人士告诉《财经》,改良西门子法稳定化生产工艺最初是由协鑫突破并应用,但因为缺乏保护知识产权的意识,导致该技术迅速扩散,因此,在颗粒硅技术上,协鑫特别注重保护技术专利和商业秘密。

据“赶碳号科技”报道,协鑫跨行业借鉴了多种保护知识产权的方法,比如核心材料集中管理、独立完成设备核心的设计、设备检修垂直封闭管理、内部邮件系统加密处理等等。

通威如果想迅速推进颗粒硅的研发落地、技术优化,或许将不可避免地借鉴领先者的经验。但通威方面回应《财经》时强调,项目核心工艺、关键参数及品质管控体系已形成独立技术路径,与行业其他技术方案存在实质差异。出于知识产权保护及商业机密考虑,具体信息暂不对外披露。

天眼查信息显示,通威旗下的四川永祥能源在2024年10月、12月分别申请了名为《一种颗粒硅流化床》《一种流化床反应器及其制备颗粒硅的工艺》的发明专利,目前处于实质审查阶段。

对此,协鑫相关人士向《财经》表示,如果不涉及协鑫的知识产权,欢迎新玩家的进入,这样可以让颗粒硅的市场、生态更加繁荣,加速技术迭代。但如果在未经授权的前提下侵犯了协鑫的知识产权,公司一定会采取手段保护自身权益。

此外,协鑫押注颗粒硅的2021年前后,硅料相对紧缺,且当时光伏下游是P型电池为主,对硅料品质要求没有现在主流的N型电池高。但在硅料产能过剩、存量竞争激烈以及电池技术迭代的当下,通威的颗粒硅需要具备较高的品质才能被下游所接受。

而即便其能够迅速实现突破,如何处理与存量产能的关系,也是通威需要解决的问题。该公司当前已经拥有超80万吨棒状硅产能,大多为近三年新投产,按照每万吨8亿-10亿元的投资额估算,通威已沉淀在棒状硅上的存量资产约640亿元-800亿元。如果要在不影响存量产能的前提下发展新技术,通威需要占据更多的市场。

产能过剩严重,技术升级尚难破局

协鑫相关人士告诉《财经》,从技术上讲,目前100%用颗粒硅拉晶是没有问题的。一位业内人士提到,目前生产硅片的拉晶环节大约60%的投料是使用原生硅料,包括棒状硅或者颗粒硅,原生料高比例使用颗粒硅没有问题,但目前颗粒硅供应量不大,实际会每炉少加一些,分开使用。另外40%的投料一般是硅片生产过程中产生的边皮料和头尾料,将其砸碎回炉利用。

如果应用端已经可以接受颗粒硅,那么考虑到其成本、低碳方面的优势,是否可以取代棒状硅,并通过技术迭代淘汰当前庞大的棒状硅产能?

前述专家认为,当前颗粒硅相比棒状硅的成本优势还不够大,达不到淘汰棒状硅的程度,就像龙头企业无法淘汰中小项目的产能,也是因为优势不够大。但在整体低负荷运行期,颗粒硅的开工率相对会更高。

他表示,颗粒硅品质稳定提升之后,两种原料只是形状差别,应该是互补关系,而不是替代关系。

此外,他强调,无论是棒状硅还是颗粒硅,当前的硅料行业的关键问题是产能严重过剩,解决之道是寄希望于现有产能大幅度调低开工率,尤其是产能占主力的龙头企业。只有供应量匹配需求,价格才有望回归正常。

“任何的产能增加都不是当前的选项,现在谁都没能力扩产,不管什么技术。所以通过技术升级来淘汰目前走不通,只有大家都降开工率这一条路。”他说。

据长江证券研报,截至2024年末,硅料产能预计约289万吨,可支撑1300GW的组件产量,但2025年组件需求预计仅约650GW-700GW。2024年5月起,硅料行业已经处于全面亏损现金成本的状态,盈利持续承压。

据InfoLink数据,2025年1月,硅料整体开工率已降至36%,前十家企业开工率约41%,其他企业开工率约32%。

业绩预告显示,通威2024年预计归母净亏损70亿元-75亿元。而在2020年至2023年间,通威股份赚取的归母净利润合计高达511亿元。

据InfoLink数据,近期棒状硅主流厂家交付价格约39元-41元/公斤,颗粒硅约37元-39元/公斤,如果加上设备折旧、三费等,无论是颗粒硅还是棒状硅,现在都处于亏损状态。“财务上仍然是亏损的,但我们应该是行业内首家不亏现金流的公司。”协鑫相关人士指出。

综合来看,短期内颗粒硅并不会颠覆棒状硅,但协鑫已经证明了该技术路线的长期潜力,而通威布局颗粒硅后是否将与协鑫在知识产权上产生冲突,值得进一步关注。