为新时代定价

作者: 刘鲜花卖方研究的职责是为资产定价。新一轮科技革命和产业变革迅猛发展,带来难以预知的投资机遇和挑战,资产定价体系面临重新调校。肩负为新时代资产定价使命的证券研究机构,正加速转型,积极打造适应新质生产力发展的研究体系、多元化的服务和收入模式。

其重心之一是向外拓展创收路径。在传统的公募基金之外,服务私募基金、银行理财子、QFII 等非公募客户,并担当上市公司等产业部门、地方政府等新兴客群的战略发展智库。二是探索与券商内部各项业务协同发展,助力所在券商构建投研、投资、投行“三投联动”机制,完善“以客户为中心”的专业化服务能力,提升核心竞争力。

无论争夺存量,还是创造增量,基石都是研究业务的高质量、规范化发展。参考海外卖方研究发展的经验,佣金费率下行是大势所趋,但研究的重要性没有下降,质量也没有下降。新“国九条”和“1+N”政策体系出台,加速研究机构不断适应市场变化,切实提升研究质量和服务能力。

资本市场不断扩容和复杂化程度提升,以及监管部门对合规的细化程度提高,也要求券商进一步加强人才培育与管理,加大研究业务的投入与数字化转型力度,以自身的高质量发展,服务资本市场、实体经济的高质量发展。

当今世界正经历百年未有之大变局,新一轮科技革命和产业变革迅猛发展,中国式现代化之路行进到关键节点。新时代呼啸而来,个人的命运齿轮随之转动,分析师也不例外。

一方面,伴随公募基金费率和结算模式改革落地,分析师所在的证券研究行业生态正在经历一场深刻变革,券商研究部门都在大刀阔斧推进改革,降本增效,满足市场对高质量研究的需求,并加快探索多元化收入模式。

另一方面,新“国九条”及“1+N”政策体系出台,A股市场内在稳定性增强、活力进一步释放,支持科技创新、服务新质生产力,成为资本市场下一阶段发展的关键,证券研究行业也迎来了价值扩张的新时代。

挑战与机遇,催谷分析师应时求变,从研究领域、研究方法、研究视野,到研究态度、研究规范、研究质量全面焕新,为新时代的资产合理定价,引导金融资源流向科技自立自强、产业创新升级、居民财富增长等重点领域,提升资金活水滴灌实体经济的精度和准度。

在建设金融强国、打造一流投行的背景下,分析师职群如何以自身的高质量发展,更好地服务资本市场、经济社会的高质量发展?

价值提升:分仓佣金下滑,分析师人数上升

2024年,证券研究行业面对的一大挑战,来自公募基金费率和结算模式改革,这直接影响其核心收入模式。

证券研究业务的盈利模式,是以研究服务换取机构交易佣金的卖方模式,其主要收入来源于公募基金的分仓佣金。所谓分仓佣金,是指基金管理公司交易证券时,会租用不同券商的席位,由此向各家券商支付的交易手续费、研究服务费。

近年,公募强劲扩容,截至2024 年10 月,国内公募基金管理公司达到163 家,产品数量达到12175 只,管理的基金规模达到32.07 万亿元。

然而,券商获得的分仓佣金总额自2021年的最高点223亿元一路下滑,直到2023年的168.11 亿元(表1)。2024 年上半年,券商合计实现分仓佣金67.74亿元,同比下降29.8%。

伴随券商分仓佣金总额下降的,是公募支付的佣金费率从2014年的万分之八点八,降到2023年的万分之七点三。不过,相比普通投资者不超过万分之3的佣金费率,这一水平仍然偏高。在此背景下,旨在降低基民基金持有成本的“佣金新规”,于2024年出台。

2024 年7 月1 日,证监会发布的《公开募集证券投资基金证券交易费用管理规定》正式实施。这一规定调降了公募支付的佣金费率,其中,被动股票型公募基金产品的交易佣金费率不得超过万分之二点六二,其他产品不得超过万分之五点二四;同时,降低基金管理人证券交易佣金分配比例上限,单家券商分配不得超过当年所有基金证券交易佣金总额的15%(股混型基金规模小于10亿元的不得超过30%)。

过去,公募基金支付给券商的交易佣金,除了研究服务的佣金(即通常所说的“派点”),还有一部分是属于基金代销的“市场佣金”。而随着新规生效,交易佣金只能用于购买研究服务,券商研究所成为交易佣金的唯一合规入口。

这意味着,研究的价值凸显,券商有意愿加大研究投入,提高投研和销售服务能力,守住市场份额;与此同时,佣金收入下滑成为大趋势,“研究换佣金”的盈利模式面临天花板。

据估算,券商获取的公募基金分仓佣金总规模将从2023年的168亿元降到100亿元以内,降幅约为40%。2024年下半年的券商分仓佣金,作为公募基金费率改革后的第一份数据,势必备受市场关注。

不过,佣金调降对券商整体收入影响较小,从2023年公募分仓佣金占券商净营收的比重看,仅有4家上市券商占比高于6%,多数券商在1%―3%之间。

虽然佣金总额下降,但头部券商的份额则有所提升,证券研究行业的竞争更为激烈。

2024年上半年,分仓佣金排名前20的券商,合计获得佣金达46.4亿元,份额达到69.4% ;前10名券商的佣金总额达到29.8亿元,份额达到44.5%,有所回升(图1)。

具体来看,前20名券商的分仓佣金收入均超过1亿元,中信证券超过5亿元,居第一,份额达到7.7%。广发证券、中信建投证券、长江证券的分仓佣金均超过3亿元。

据《新财富》杂志观察,近年来,证券从业人员数量总体呈减少之势,2023年6月,国内证券公司共有35万员工,2024年12月,这一数字降至33.7万人,特别是证券经纪人的数量持续下降。

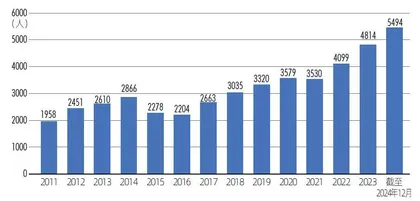

中国证券业协会的数据显示,截至2024年12月2日,证券投资咨询业务人员的数量达到5494人,相较2023年底增加680人。有19家券商的分析师数量超过100人,39家券商超过50人(图2)。

从人数变化看,2024年,超过70家券商的分析师为净流入状态,包括中信证券、中金公司、华福证券等,新增分析师数量均超过50人。此外,国泰君安证券、德邦证券、华福证券、浙商证券、方正证券、西部证券、国联证券、东吴证券等超过30家券商,发生了分析师变动。

分析师的流动性一直比较高。由于研究是券商最容易突围的业务,因此,不少券商通过激励机制吸引研究人才,海外投行进入中国市场后也通过高薪招募良才,首席分析师、首席经济学家等高端人才往往快速流转,团队稳定性成为研究所的考验。

而人才争夺战加剧,背后的逻辑无疑是新时代里,研究的价值与需求在提升,券商对于研究业务的投入进一步加大。

产业服务成共识,“新质资产”定价成目标

金融业的使命,是服务实体经济。资本市场的核心,是上市公司。对于以资产定价为职责的分析师,吃透产业链,并为其中的上市公司做出公允的定价,是终极技能。

尤其是,中国正处于产业转型升级、新旧动能转换爬坡过坎,科技和产业发展由“跟随者”向“引领者”转变的关键时刻,通过优化资源配置,推动生产力跃升、资金获得良好回报,离不开合理的定价,离不开扎实的产业研究。

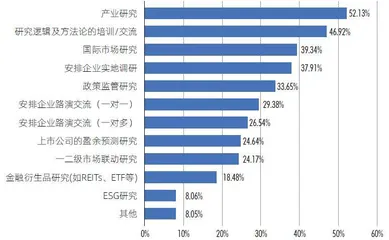

在《新财富》杂志对机构投资者的调研中,希望券商研究增加“产业研究”服务的呼声最高,选择比例超过一半,“研究逻辑及方法论的培训/交流”“国际市场研究”的选择率也较高,分别达到46.92%和39.34%(图3)。

从券商一侧看,做好产业研究,也能以此为抓手,加强集团业务协同,在服务央国企、拓展上市和拟上市公司客户等方面突围,为它们提供发展战略、并购扩张等方面的咨询服务。因此,面向产业服务已成行业共识,产业研究与服务机构投资者的投资研究、服务地方政府的政策研究一起,构成了如今券商研究的三大主翼。

各家券商纷纷加码于此,一些还专门设立了产业研究院。2022年,广发证券率先设立产业研究院。此后,浙商证券于2023年、申万宏源证券、西部证券、国投证券于2024年相继设立产业研究院。

产业研究院的出发点源于研究业务的转型与探索,以及投行业务协同、PE/VC等客户需求的增加。以国投证券产业研究院为例,其下设产业研究所、证券研究所、机构销售部,希望以证券市场研究、产业研究、智库研究为核心能力,打造以证券市场研究为基础、产业研究为特色优势的综合研究平台,根据集团“产融结合、以融助产”的要求,推动宏观总量研究、证券市场研究和产业研究相融合,以研究业务为抓手推动“投资、投行、研究”联动,赋能公司业务发展,形成差异化竞争力。

具有产业从业背景的分析师通常对行业有更深入的理解和专业知识,能够提供更加具有实践意义的研究报告。由此,研究所在人员配置上也进行了调整。据悉,有些证券研究所按照“专精特新”条线进行人才配置,有85%的成员都是理工科出身,70%的成员都有产业背景。

部分证券研究所也一直围绕“补链强链”的思路加大人才招聘力度,尤其是投研需求比较大的总量方向,和代表未来发展趋势的创新产业方向。

产业研究框架下,研究所一方面着重培育一批有深厚研究底蕴的研究员,牢牢扎根产业,构建深度研究能力,提升核心价值;另一方面顺应当下跨行业合作和产业融合趋势,聚焦各类客户需求,协调内外部研究资源做好联合研究,实现跨上下游、跨领域、多角度的合作,提升研究完整度。

产业研究领域,新质生产力研究是一个重要方向。其底层逻辑不难理解:世界变局中,科技创新是一个关键变量,急需券商对各种新兴产业链的上下游进行高频和前瞻跟踪,形成全产业链的研究体系。

当前,政策引导下,“投早、投小、投硬科技”成为趋势,投资机构也转向以半导体、智能制造、人工智能、医疗健康为代表的硬科技赛道,其在前瞻性的战略研究、全球化的资产配置研究、前沿新技术革命、产业链深度研究等方面需求更为急迫。

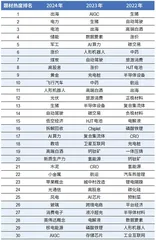

从讯兔科技的产品Alpha派上买方机构用户(基金经理、研究员)搜索、阅读和提问的题材热度数据,可以看到全市场题材和热门行业的演变趋势。近三年,自动驾驶、碳交易、半导体设备、AIGC、AI算力、人形机器人、电力、电池、低空经济等新质生产力相关题材的热度居前,出海、生猪、黄金、高端白酒等热点概念的热度也居前(表2)。