市值被拼多多反超,阿里靠AI电商翻盘?

作者: 鲍有斌2023年前3个季度的营收增幅,拼多多要比阿里巴巴高66.8个百分点,比京东高71个百分点。至2023年12月,拼多多市盈率(TTM)为29.3倍,阿里巴巴美股约为10.3倍,京东美股约为13.2倍,阿里和京东的市盈率都不足拼多多一半。

按照拼多多最新市值1878亿美元测算,黄峥直接持股26.5%,价值大约500亿美元,折合人民币超过3500亿元,进一步拉开与马云的差距。被马云寄予厚望的AI电商时代,阿里能否扳回一局?

早在2014 年5 月、9 月,两大电商平台京东(JD.O/09618.HK)、阿里巴巴(BABA.N/09988.HK)先后登陆美股,彼时拼多多尚在创业初期。

大约4 年后,2018 年7 月26 日,拼多多(PDD.O)挂牌纳斯达克,发行价19 美元/ADS,首日收市时市值约296亿美元。此时,京东市值530亿美元,阿里巴巴市值4994亿美元,分别是拼多多市值的1.8倍、17倍左右。

1年3个月后,即2019年10月24日,拼多多市值达465亿美元,超过京东集团(449 亿美元)。但此时阿里巴巴市值4492亿美元,是拼多多、京东的10倍左右,还能够坐山观虎斗。

2022年12月31日,阿里巴巴市值2332亿美元,拼多多市值1076亿美元,双方市值差距尚有1250亿美元。

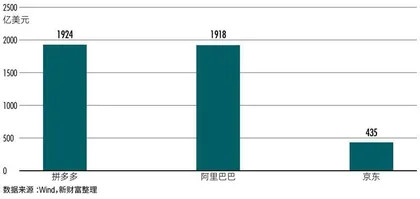

至2023年11月29日美股收市,拼多多总市值已达1883亿美元,阿里巴巴市值1902亿美元,京东市值436亿美元,拼多多和阿里的差距不到20亿美元。当天盘中,拼多多市值更一度超过阿里,上演中国电商历史上头羊更迭的震撼一幕。

这也是阿里上市10年来,首次跌落“电商市值王”宝座。同时,拼多多市值已是京东4.3倍(图1)。

国内互联网科技公司从BAT(百度、阿里、腾讯)三巨头到AT(阿里、腾讯)两超争霸,再到字节跳动、拼多多逆势崛起,如今已进入“BATP”新时代。

3张财报3次大涨,直追1250亿美元

让拼多多和阿里巴巴市值发生大逆转的直接原因,源自拼多多发布的2023年三季度财报。

三季度,拼多多实现营收688.4亿元,增长大约94%,实现净利润155.37 亿元,增长约47%。受利好刺激,拼多多在2023 年11 月28 日美股交易中高开高走,最终以大涨超过18%收市,市值一夜增加283亿美元。

就在同一个交易日,阿里巴巴股价跌超1%。此消彼长之间,双方市值差距从前一天(11 月27 日)约410 亿美元,缩窄到80亿美元左右。

新生代势不可挡,好戏继续上演。

11 月29 日美股交易中,拼多多股价一度冲到145美元/ADS的新高,市值也超过1900亿美元。与此同时,阿里巴巴股价在盘中则创下74.425美元/ADS的阶段新低,市值也跌破1900 亿美元。拼多多在盘中实现超越,成为美股市值最高的中概股。

至当天收盘时,双方涨跌幅有所收窄,最终,拼多多市值报1883亿美元,阿里巴巴报1902亿美元,差距仅有20 亿美元。对近2000 亿美元市值的体量公司而言,这仅意味着大约0.1%的涨幅波动。

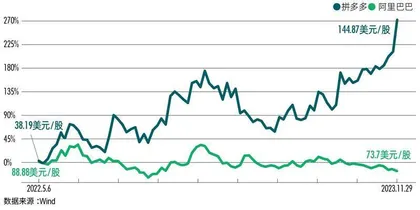

冰冻三尺非一日之功。数据显示,2023年初至11月29日,拼多多累计涨幅约74%,阿里巴巴则跌幅超过15%(图2)。

此消彼长,11个月时间,拼多多把年初双方1250亿美元的市值鸿沟填平了。

连续3个季度的财报发布,对其股价大涨起到了直接推动作用。

2023 年5 月26 日,拼多多公布一季度财报,当天股价大涨近19% ;8月29 日,拼多多发布二季度财报,当天再涨15.4% ;三季度财报发布后,涨幅超过18%,3 次财报发布后股价都大涨,推动拼多多2023年内股价涨幅超过7成。

而其股价涨幅与营收涨幅基本一致,2023 年前三季度,拼多多合计实现营收1588亿元,增长大约75%。

该增速遥遥领先友商阿里巴巴和京东。

表1:阿里巴巴营收构成(单位:百万元)

表2:阿里巴巴各个板块经调整EBITA(单位:百万元)

京东前3 个季度营收分别增长1.4%、7.6%和1.7%,合计实现营收4620亿元,增长3.7%。阿里巴巴按照2023自然年前3个季度,营收分别增长2%、13.9%和8.5%,3个季度合计实现营收6771亿元,增长约8.2%。

2023年前3个季度的营收增幅,拼多多要比阿里巴巴高68个百分点,并比京东高71个百分点。

更快的营收增速,自然带来更高的估值。

至2023年11月29日,拼多多市盈率(TTM)为29.3倍,阿里巴巴美股估值约10.3倍,京东美股估值13.2倍,阿里和京东的估值都不足拼多多一半。

撼动阿里集团“压舱石”

同为综合性电商平台,从收入结构看,拼多多和阿里巴巴、京东差异较大。

阿里巴巴集团将业务板块分成六 大子集团后,从2023 年二季度开始,在财报中会展现各个集团营收和盈利情况。

以9月30日的三季度财报为例,淘天集团、国际数字商业集团、本地生活集团、菜鸟集团、云智能集团和大文娱集团分别实现营收977亿元、245 亿元、156 亿元、228 亿元、276亿元和58 亿元,占2248 亿元总营收的比例为43%、11%、7%、10%、12%和2.6%(表1)。

而在利润端,淘天集团也堪称大阿里集团的“印钞机”。

三季度,阿里巴巴各个分部经调整EBITA合计约448亿元,淘天集团贡献近471 亿元,贡献度为105%,国际数字商业、本地生活和大文娱三个集团经调整EBITA仍然为负值,需要老大哥淘天来“补血”,暂不分拆的阿里云和筹划上市的菜鸟则已实现盈利(表2)。

可以看到,淘天集团是整个阿里巴巴集团的“压舱石”。

三季度淘天营收977亿元,增长4%。我们再拆分一下淘天集团近千亿元的营收构成。

淘天将营收分为中国零售商业和中国批发商业两部分,三季度二者分别实现营收926亿元、51亿元,其中,中国零售商业再分为客户管理、直营及其他两个细分板块(表3)。直营及其他收入主要来自直营业务(包括天猫超市、天猫国际和其他直营业务),而该等业务收入及存货成本均以总额法进行确认。这和京东零售自营部分收入的确认较为类似。

一般来说,自营业务的毛利率较低,如果没有足够量级,盈利就很难。批发商业板块利润率同样有限,季度收入近51亿元,盈利规模应该有限。

客户管理板块才是淘天乃至整个阿里巴巴集团利润的保证。三季度,客户管理收入大约687亿元,同比增长3%。

阿里巴巴财报中提到,客户管理收入同比增长3%,主要由于商家广告投资意愿增强,部分被淘宝和天猫在线GMV(剔除未支付订单)轻微下降所抵消。二季度因为有“618大促”,客户管理业务实现营收797亿元,同比增长10% ;三季度增速降至3%,下滑较为明显。

如果将时间拉长,2021 财年至2023财年,淘天的客户管理收入分别为3061亿元、3150亿元和2904亿元,分别增长3%、-8%,表现并不稳定。

京东集团业务布局同样多元。其营收按照业务板块分为京东零售、京东物流、达达和新业务,2023年三季度分别实现2119亿元、358亿元、24亿元和50亿元收入(表4),京东零售占总收入2435亿元的比例为87%,也是京东的基本盘,但这一板块同样不容乐观,和2022年同期相比基本打平。

京东集团收入还可分为商品和服务两大板块,其中,商品板块收入1953亿元,服务板块收入524亿元。服务可分为“平台和广告”和“物流及其他”,分别为195亿元、329亿元(表5)。

表3:淘天集团营收构成(单位:百万元)

表4:京东集团各业务板块的收入构成(单位:百万元)

表5 :京东集团按照“服务+商品”板块分类的收入构成(单位:百万元)

表6 :拼多多营收构成(单位:百万元)

表7 :拼多多主要股东

京东集团的“平台和广告服务”和淘天集团的“客户管理”相类似,三季度增长3%,二者增速也一致。京东集团服务板块营收增长12.7%,主要靠物流和其他服务增长19%来拉动。但由于商品板块收入占比近8成,增长不到1%,最终京东季度总收入增速也只有1.7%。