光伏周期律再现,千亿天合能否顺利通关?

作者: 鲍有斌天合光能回归A股,命运从此改写:一是估值提升,二是融资能力增强,三是控股股东财富跃迁。

天合光能从美股退市时,估值11亿美元,而回A后高点达1900亿元,涨超30倍。其在美股10余年,累计募资约80亿元;而在A股,3年即已直接募资超160亿元。美股退市时,高纪凡家族持股市值不到5亿元,回A后则一度超过560亿元,涨逾百倍。天合光能私有化中出了大力的“兴业银行系”相关机构也通过投贷联动服务,最高赚取约260亿元收益,成为大赢家。

过去3年,天合光能对外宣布12个大型投资计划,涉及总金额近500亿元。它所在的光伏组件行业,出货量最高的4家企业近5年总投资超过1100亿元。整个光伏产业大扩张导致的激烈厮杀中,硅料价格跌去8成,组件价格跌至1元/瓦。

近一年来,光伏概念股估值遇挫,天合光能的市值也缩水2/3。这既有主要股东减持带来的抛压,也和光伏业产能过剩危机不无关系。天合光能能否顺利完成109亿元定增募资,仍有较大变数。

A股,是光伏英豪改命的天选之地。

光伏“组件五虎”中,隆基绿能(601012)登陆上交所近12 年,市值增长20倍,先在美股上市、于2017年后陆续回归A股的阿特斯(688472)、天合光能(688599)、晶澳科技(002459)、晶科能源(688223),估值则实现10―30倍的跃升。

其中的天合光能,原美股上市主体天合开曼(TSL.N)在私有化退市时作价11亿美元,其创始人、董事长高纪凡仅持股6%,市值约4亿元。2020年6 月,重组后的天合光能登陆A股时,发行市值为168 亿元。其上市后股价飙涨,最高市值近1900亿元,两年多涨超10倍,高纪凡家族持股升至35%,2022年持股市值达到563亿元,是私有化时的100多倍。

2023年4月,天合光能宣布将择机分拆子公司天合富家上市。天合富家专注分布式光伏发电领域,由高纪凡之女高海纯出任董事长,最近一轮融资时的投前估值为227亿元,创业式接班再现。同年9月,天合光能又抛出109亿元定增计划。

但眼下,身处全行业产能过剩的阴影中,天合光能股价已大幅下跌。硅料和电池双龙头通威股份(600438)2023年9月末宣布终止160亿元定增计划,或是一个信号。天合光能的定增与拆分上市之旅,又会否顺利进行?

产能过剩危机再现,光伏板块股价“深蹲”

表1:市值居前的光伏企业股价涨跌幅度

光伏板块一直是牛股集中营,行内企业2023 年12 月底的股价相对IPO发行价,平均涨幅高达870%,市值前20 名的企业中,有11 家上市后股价涨超10 倍,最高的特变电工(600089),涨幅约146倍,如今其计划分拆旗下多晶硅公司新特能源于A股上市,募资80亿元。

正是在这些牛股的支撑下,中国企业在光伏产业的各个关键环节,从上游的硅料,中游的硅片、电池、组件,到下游的电站,均掌握了全球七成以上的产能。

牛股背后,是极度的内卷和难以摆脱的周期。

融资、扩产,是光伏企业争霸的通行路径。资金铺路下,中国光伏技术快速迭代、产品不断降价,实现发电平价上网,需求由此打开。这又反推企业再融资、再扩产,展开新一轮反馈机制。

与此同时,产能过剩的泡沫也如影随行,光伏成为典型的周期行业,3―5年便有一轮去产能,大洗牌亦屡屡发生,从无锡尚德、赛维LDK,到顺风光电,各领风骚三五年,之后或因技术迭代,或因产能过剩离场。

如今,这一行业又演进到大开大合的关口。光伏概念股在产能过剩的阴影下,遭遇“深蹲”。

2023 年内,A股60 余家光伏概念股,股价跌幅均值为23%,晶澳科技腰斩,隆基绿能、晶科能源跌幅为45%、39%,天合光能跌幅约55%,领跌同行(表1)。

产能一侧,过去一年,光伏产业链各细分行业增长少则5成,多则近乎翻倍(表2)。

硅料行业,2022 年国内多晶硅企业的产能为113万吨,2023年可达225万吨。TOP5企业2022年末的产能总和为87.5万吨,至2023年末超过150万吨。

硅片行业,隆基绿能、TCL中环(002129)两巨头领衔的TOP7 企业,2022年末总产能约为418GW,至2023年末约为645GW,增加超过5成。

电池行业,通威股份打头的TOP7 企业,2022 年末总产能达219GW,至2023年末当超过350GW,增加大约60%。

组件行业,主要企业2023 年末270GW的产能,已经超过全球光伏电站新增装机量所需。

各方玩家的搏杀中,价格下调在所难免。2022年10月,硅料价格曾一路涨至30万元/吨左右,至2023年12月末已跌至7万元/吨以下,跌幅接近8成。

尽管这一价格仍然高于生产成本(5万元/吨),但企业利润已是大幅下滑。产品几乎全部为多晶硅的大全能源(688303),2023年前三季度营收下滑48%,归母净利润下滑66%。业务较为多元的硅料龙头通威股份,同期营收增长9%,但净利润也下滑约25%。

周期拐点中,天合光能的再融资扩产,能否得到市场追捧,充满不确定性。

A股合计已募资166亿元,是美股时期两倍,推动500亿总投资落地

组件是天合光能的主业。2023年上半年,其组件业务创收约340亿元,在近500 亿总营收中占69% ;光伏系统业务实现营收139亿元,占比大约为28% ;另有少部分智慧能源和其他业务,合计占比不到5%。

在行业内,天合光能地位如何?

表2 :光伏产业链主要环节头部企业的产能扩张

表3 :2018年至2022年全球光伏组件出货量排名

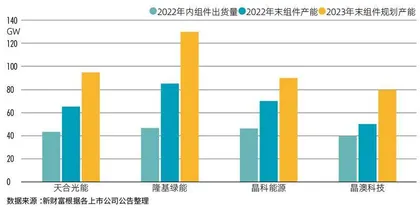

2018 至2022 年,全球组件企业按出货量排名,天合光能一直在前四强中(表3)。2022 年,其组件出货43.1GW,排在第三。前四名的差距并不大:隆基绿能为46.8GW,晶科能源为46.4GW,冠亚军差距只有0.4GW,排名随时可能逆转;晶澳科技为39.8GW,比天合光能低3.3GW,要赶上也不难。

以组件产能对比,2022年底,四强中的隆基绿能、晶科能源比天合光能多20GW、5GW,晶澳科技则低于天合光能(图1)。

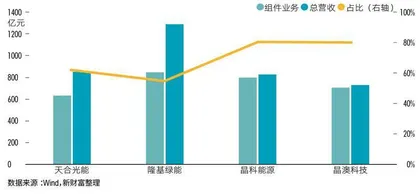

从营收总规模看,2022年度,隆基绿能居首,天合光能次之,但是,论组件业务营收,天合光能在四家中垫底。晶科能源和晶澳科技的组件收入占营收的比例超过95%,而天合光能和隆基绿能仅在65%―75%之间(图2)。

可见,天合光能的行业领先优势并不突出,想要保留在第一阵营,只有积极参与扩军备战。

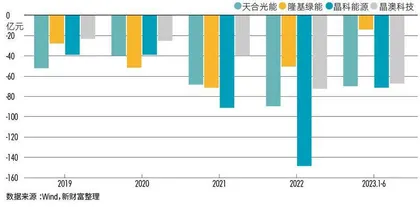

最近5年(2019年至2023年中),组件TOP4的投资活动现金净流出都在200亿元以上,总计超过1100亿元(图3),晶科能源以389亿元夺冠,天合光能以320亿元排第二,晶澳科技和隆基绿能分别为228亿元、215亿元。

天合光能的投资跃进,得益于A股的大力支持。

天合光能在美股时期,通过IPO、配售(5次)、可转债(3次),合计募资约11.43亿美元(折合约80亿元人民币)。但从发行价看,其估值连续下跌,最后一轮配售仅募资0.28亿美元(表4)。

而回到A股之后,天合光能IPO募资25.3 亿元,是其在美股IPO募资规模的3 倍多。2021 年8 月、2023年2 月,其又通过发行可转债,合计募资逾141亿元。连同IPO,其在A股已募资166 亿元,大约是在美股时期的两倍。

回归A股三年(2020 年至2022年),天合光能累计实现归母净利润67 亿元,经营活动净现金流合计为133亿元,但同期,投资活动现金净流出超过198亿元。收支差额需筹资解决,同期其净筹资超过165亿元,这恰与天合光能回A股后的166.48 亿元直接融资规模接近。

若此次109亿元定增计划顺利实施,将把天合光能回归A股3 年多时间的直接募资规模推升至275亿元,达到其在美股10年融资额的3.4倍。

上百亿真金白银入场,推动其产能和业绩大扩张。

2022年,天合光能实现营收851亿元,是上市前的2019 年的3.65 倍。这背后是其产能的急剧扩张。

新财富统计发现,从2020 年A股IPO至2023 年12 月,天合光能共发布12起投资公告(表5)。从时间看,2020年的投资计划较为密集,共有6起。从地点看,覆盖江苏、青海和四川多个省份,江苏落地8个项目,占2/3,公司注册地及总部常州则只落地1个。但天合光能或将最核心的技术研发部门放在了常州。

上述12个投资计划若全部实施,需要资金大约477 亿元,连同IPO募投项目,共计要耗资500亿元以上,这其中并不包括2022 年6 月天合光能和青海相关部门商讨的投资计划。若考虑该大型综合项目,其总投资计划或在700亿元左右。

表4:天合光能在美股历次发行股份融资(含IPO)情况