猪价下行周期超长,“猪王”花式应战生死大考

作者: 姬婧瑛

国内生猪养殖企业正在经历最长“猪周期”下行期的考验。2023 年三季度,上市猪企全员亏损,业内人士预测,这一行业将迎来2021年后最惨淡的年报季。

在危与机并存的新旧周期过渡阶段,处于行业头部阵营的“猪王”们,有怎样的布局与行动呢?

供求严重失衡,上市猪企增量不增收

自2006 年以来,我国生猪养殖产业已经历四个完整的“猪周期”,每一轮周期都有扩张失速的巨头倒下,也有蓄势充足的新巨头崛起,散乱差的长尾养殖方式逐步被淘汰,行业集约化和规模化的进程加速。

“猪周期”是由于产能调整和产出调整存在时滞,导致的供需错配及其循环,“猪肉价高―母猪存栏量大增―生猪供应增加―肉价下跌―大量存栏母猪被淘汰―生猪供应减少―猪肉价格上涨”构成一个完整的周期,通常是3―5年时间。

表1 :2021—2023年上市猪企的生猪出栏量及增速

目前,这一行业正处于第四个周期结尾与第五个周期起步的中间过渡阶段。

这一轮“猪周期”比以往更为漫长,缘起供需失衡加剧。

从供应端来看,2016―2022年,生猪养殖上市企业中,出栏量TOP10企业的总出栏量占全国生猪总出栏量的比重由3.7%上升至17.4%,市场集中度大幅攀升。

2021―2022 年,TOP10 企业中,除正邦科技的出栏量下降43.41%外,另外9家企业的出栏量均实现增长,傲农生物和牧原股份分别增长59.86%、52%。同时,作为龙头的牧原股份,市占率由6%上升至8.74%。

2023年前三季度,全国生猪出栏量达5.37 亿头,同比增加1693 万头,为近5年以来最高水平。

截至2024 年1 月10 日,15 家披露生猪全年销量的上市公司,2023年总出栏量合计14850.18 万头,较2022 年增长15.83%,较2021 年增幅达50%。其中,11 家企业实现了超过20%的增长,增幅最大的唐人神,实现了72.05%的增长,仅正邦科技和金新农录得负增长(表1)。

然而,伴随供应量大幅增长的,是消费端的大幅收缩。

2022 年,我国猪肉消费量3766万吨,较2014 年的5865 万吨下降36% ;人均猪肉消费量26.9公斤/年,虽然创2019 年以来最高,但同样较2014年下降了36%。

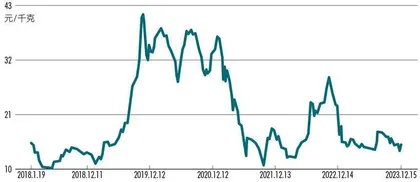

供需失衡,让猪肉价格的回升更为艰难。DCE(大连商品交易所)生猪期货价格连续3年下跌,从最高6.8万元/吨降至1.3 万元/吨,最大回撤超过80%。2023 年有10 个月,生猪价格都处于盈亏平衡线之下,2023年下半年,生猪市场销售均价仅相当于高点的3成(图1)。

叠加上游玉米、豆柏等饲料原料价格持续高位,导致生猪饲养成本增加,成本端和消费端双面受冲击的猪企,销售收入均缩水,普遍增量不增收(表2)。

养殖企业纷纷陷入亏损泥淖,2023年12月,山西证券发布的一份研报预计,2024年或出现本轮“猪周期”的第4个“亏损底”,是2006年以来首次出现4个“亏损底”的周期,且周期磨底有望逐渐进入尾声。

低位徘徊的猪价,持续考验生猪养殖企业对成本、规模、现金流等因子的综合管控能力。而养殖规模超过6000 万头的牧原股份,2023 年几乎停止了扩张,当年生猪出栏量较2022年仅增长4.27%,较2021 年仅增长58.5%,这一增速在15家上市猪企中排第10位。即便如此,2023年牧原股份仍预计亏损38亿―56亿元,这是其上市后的首次亏损。

而扩张速度超过管控能力的猪企,例如2019―2021年生猪出栏量增速达到158%的正邦科技,经历连续两年亏损后,2022年被债权人申请破产重整;2021―2023年增速超过80%的傲农生物,也已出现债务问题。

在周期下行阶段,因扩张失速陷入债务危机的猪企,将成为被并购的标的或直接出局。为避免倒下,部分上市猪企已纷纷开展自救和布局,主要包括以下五种方式。

其一,通过融资广积粮草。例如,牧原股份申请注册发行不超过50 亿元的超短期融资券;温氏股份向中国银行间市场交易商协会(简称“交易商协会”)申请注册发行不超过70 亿元的中期票据;新希望拟定向增发募资73.5 亿元;华统股份定增募资16亿元。

其二,通过出售资产减负。例如,新希望以27亿元向中国牧工商集团有限公司(简称“中牧集团”,国资委间接控股公司)转让其白羽鸡肉禽业务公司山东中信食品集团有限公司51%的股权。

其三,通过“强强联合”化解危机。因债务危机而破产重整的正邦科技,获得同为江西养殖企业的双胞胎农业的投资。资产负债率居高的傲农生物,欲将资产转让给大北农。

其四,通过终止扩张“止损”。新五丰公告,终止“双峰县石牛乡3600头原种猪场项目”,并将该项目剩余募资的1.86亿元永久补充公司流动资金。

图1:2018—2023年全国22个省市生猪价格变化

表2:2022—2023年9家上市猪企的销售收入变化

其五,通过投资逆势扩张,卡位下一轮周期红利。唐人神收购生猪养殖繁育公司茶陵龙华生态农牧有限公司(简称“龙华生态”)73.2%股权,成为其控股股东,并向后者增资5亿元,以扩大其生猪出栏规模;华统股份拟投资76亿元扩产,以实现两年内生猪出栏量翻3倍的目标。

在新一轮“猪周期”的过渡与蓄能期,新财富梳理了行业头部企业的自救与布局行动案例,可以为行业参与者未来平衡规模与风险提供参照。

牧原与温氏大幅融资蓄水,以投资平滑业绩

牧原股份是国内生猪养殖行业垂直一体化经营模式的成功范例,其业务覆盖饲料加工、育种、饲养、屠宰全产业链,在扩张期间,具有显著的成本、质量管理的规模化优势,但是在“猪周期”下行阶段,其管控难度也会规模化放大。

2023 年上半年,在营业收入同比增长17.17%的情况下,牧原股份的净利润亏损27.79亿元。存货增加至421.94亿元,达到历史高位。其经营产生的净现金流为-10.44亿元,较2022年同期的1.9亿元显著下降。2023年,因为猪价低位徘徊,牧原股份在生猪出栏量增长4.3%的基础上,生猪销售收入却由2022年的1197.63亿元降至1082.17亿元,录得上市以来首次亏损。

首次亏损的牧原股份早已开始储备资金。

2022 年12 月,其定向增发募资60亿元。2023年12月6日,牧原股份公告,将向交易商协会申请发行不超过50亿元的超短期融资券,主要用途包括但不限于补充流动资金、偿还贷款等。另外,截至2023年末,牧原股份未用的银行授信额度超过300亿元,2023年新增银行贷款成本基本在4%以下。

秦英林带领牧原股份进入新能源领域。

这些融资储备,是牧原股份维持现金流的活水。与此同时,多年坚持深耕生猪养殖产业链的牧原股份,开始进入新能源领域,试图开辟第二发展曲线。2022年,其先后设立了河南牧原生态环境科技有限公司、河南牧原合成生物技术有限公司等业务主体,以实现低碳生产、节能减排的目标。

2022 年10 月,牧原股份向光伏发电企业南阳龙原新能源科技有限公司增资4500 万元,持有后者45%股权。2022年12月末,牧原股份设立河南牧原新能源产业发展有限公司,注册资本1亿元,开展光伏发电、储能、生物质燃气等业务。2023年3月,其出资在河南省安阳市滑县、河南省南阳市卧龙区设立子公司,开展新能源相关业务。2023年8月,其出资7000万元成立正阳县牧原新能源和上蔡县牧原新能源。

频频在新能源赛道落子的牧原股份,能否在这一红海中分得一杯羹,进而平滑业绩波动呢?值得一提的是,中国企业风云浩荡的发展史上,有巨头死于扩张,也有巨头死于多元化,跨界是格外需要慎重的选择。

与牧原股份“囤资”一样,拥有猪和鸡双主业的温氏股份2023年11月14日公告,向交易商协会申请的70亿元中期票据获注册,未来两年内有效。

相较于牧原股份进入新能源领域,温氏股份早在2011年即成立全资创投子公司广东温氏投资有限公司(简称“温氏投资”),目前后者的在管资金超过100亿元。

温氏投资已成为温氏股份建立协同高效生态圈的抓手,其聚焦硬科技和大消费等领域,投资布局超过100 家企业,其中已IPO上市的超过30家。其最新的一笔投资发生在2023年6 月,温氏投资出资3.5 亿元,与关联方广东新州投资合伙企业(有限合伙)共同投资同茂定增2号私募基金。

截至2022 年年末,温氏投资账面资产价值达45.26 亿元,温氏股份的长期股权投资金额达9.34亿元,持有金融资产(包括华统股份、百亚股份、永顺泰、中粮资本等上市公司股权)88.48 亿元。2022 年,温氏股份投资净现金流达54.78 亿元,投资收益高达14.73 亿元。充足的流动性储备,是已成立40年的温氏股份穿越多个猪/鸡周期的工具之一。

与两大龙头企业不同的是,前期举债激进扩张的正邦科技,则在破产重整中易主。

正邦科技破产重整,双胞胎入主后合成第三大猪企

这一轮“猪周期”中,最先陷入债务危机的上市猪企,便是江西生猪养殖龙头正邦科技。

成立于1996 年的正邦科技,构建了包含饲料、兽药、种猪繁育、商品猪养殖的一体化农牧产业链。2017年,其生猪出栏量为342.25万头,在A股生猪养殖公司中排名第三。自此,正邦开启跨越式大发展。2020年,其生猪出栏量达到955.97万头,在A股猪企中排名第二。

2020年,正邦科技还发起了万头国外种猪引种计划,2020 年和2021年上半年共引进11120 头国外原种猪,为国内行业最大规模引种。2021年,其生猪出栏量更是达到1492.67万头,是2014年的10倍,年复合增长率高达39.4%(图2)。

这样的激进扩张,也为正邦科技埋下了隐患。2021年末,其负债总额达到431.2 亿元,资产负债率高达92.6%,超出了财务安全警戒线,又因猪肉价格大降全年巨亏188.19亿元,超过其此前全部利润积累。到2022年6月末,正邦科技已资不抵债,债务危机和经营危机爆发。