基于DEA的我国31省份体育公共服务财政支出效率研究

作者: 朱鹏

摘 要:运用DEA模型,对我国31个省市区2013—2017年体育公共服务财政支出效率进行评价。结果表明:我国体育公共服务财政资金的综合效率普通较低,年均值仅为0.622;体育公共服务财政支出出现了大范围投入强度冗余,产出普遍不足;体育公共服务财政支出纯技术效率较低,年均值仅0.693;规模效率年均值为0.890,整个考察期达到规模有效的省份较少。在此基础上,提出针对不同地区实行差异化的财政支出政策,提升财政支出的精准性和有效性;加强地方体育公共服务财政支出效率管理,实施财政资金使用全过程绩效评价;健全监督评估长效机制。

关 键 词:体育公共服务;财政支出效率;DEA模型

中图分类号:G80-05 文献标志码:A 文章编号:1006-7116(2022)02-0066-06

A study on efficiency of financial expenditure for sports public service

from 31 provinces in China based on DEA model

ZHU Peng

(School of Accounting,Hunan University of Technology and Business,Changsha 410205,China)

Abstract: Using DEA model, this paper evaluates financial expenditure efficiency for sports public service from 31 provinces (autonomous regions and municipalities) in our country between 2013 and 2017. The results show that the efficiencies of financial funds for sports public service are generally low, and the average annual value is only 0.622; financial expenditures for sports public service have a large range of redundant input intensity, and outputs are generally insufficient; the pure technical efficiency of financial expenditure for sports public service are low, and the average value is only 0.693; the average annual scale efficiency is 0.890, and the whole survey period is less effective in scale. On this basis, this paper puts forward to implement different fiscal expenditure policies in different regions, to improve the accuracy and effectiveness of fiscal expenditure; strengthening efficiency management of financial expenditure for local sports public service, to implement performance evaluation throughout the use of financial funds,and improving the long-term mechanism of supervision and evaluation.

Key words: sports public service;financial expenditure efficiency;DEA model

随着全民健身上升为国家战略,国民对政府加大体育公共服务财政支持的呼声愈来愈高,然而在当前政府财政支出增长有限的情况下,如何有效配置体育公共服务财政资源以满足国民的体育公共服务需求是体育事业公共财政体制改革的重要内容,这就必然涉及到体育公共服务财政支出的效率问题。选择合适的绩效评价手段,全面评估体育公共服务财政支出效率意义重大,不仅可为政府合理配置体育公共资源,实现体育公共服务均等化提供决策依据,而且可以了解政府在体育公共服务领域的履职情况,从而为我国建设高效的体育公共服务型政府提供实践指导,同时也有利于加快现代体育财政制度建设。

1 体育公共服务财政支出效率评价方法及指标体系

1.1 体育公共服务财政支出效率评价方法

1)效率评价方法选择。

目前,国内外财政支出效率评价理论和实践中评价方法主要有成本效益分析法、最低成本法、目标评价法、历史动态比较法、层次分析法、模糊综合评判法、平衡计分卡法以及数据包络分析法(以下简称DEA)等。不同评价方法因其评价原理不尽相同,因此适用领域也不完全相同。DEA是数理经济学、管理学与运筹学等众多学科交叉研究的一个新领域,是一种常用的效率评价方法。它可以综合评价具有多个投入、多个产出的一组决策单元之间的相对效率,其目标是从技术经济角度寻求在既定产出下投入最小化或在既定投入下产出最大化,不仅可为相关部门调整投入项或产出项提出依据,指出今后努力的方向,也可为决策部门制定计划和规划提供参考依据。而体育公共服务财政支出是典型的“多投入,多产出”的复杂系统,因此选择DEA方法对体育公共服务财政支出效率进行评价更具合理性和可操作性。

事实上,DEA作为一种成熟的效率分析模型近年来已逐渐被用于评价体育财政支出绩效,取得了一些成果。如袁春梅[1]运用DEA方法评价了我国2008—2011年的体育公共服务效率,邵伟钰[2]运用数据包络分析方法评价了2011年我国30个省市区的群众体育财政投入绩效,游国鹏等[3]运用DEA-Tobit模型对我国29个省市区2012—2013年群众体育事业的投入和产出效益进行了分析,王菁等[4]基于DEA模型对我国31个省市区2009—2015年体育公共服务绩效进行了综合评价,这些成果为本研究奠定了一定的理论基础,但通过文献梳理,发现目前我国学者运用DEA方法对体育领域财政支出效率进行评价的研究还不多,而采用DEA方法对2013—2017年体育公共服务财政支出效率进行评价的研究则还未见相关报道。基于此,本研究通过分别构建CCR-DEA模型(固定规模报酬)和BCC-DEA模型(规模报酬可变),对2013—2017年我国31个省市区体育公共服务财政支出效率进行评价,剖析其存在的问题,进而提出相应对策,以进一步提高体育公共服务供给结构对需求结构的适应性。

2)DEA基本模型。

DEA的基本模型包括CCR模型和BCC模型。CCR模型为DEA方法中最基础和经典模型,由该模型创始人Charnes、Cooper等人命名。CCR模型是基于规模收益不变假设提出的,常用来评价决策单元的整体效率。然而在实践中,由于资金限制和政府政策等多因素影响,很多决策单元的规模报酬是可变的。为了与管理实践更为相符,1984年Banker、Charnes等人基于规模收益可变的假定构建BCC效率评估模型,从而将规模效率和技术效率的概念分开。通过BCC模型,不仅可以判断决策单元DMU规模报酬增减的情况,还可判断其综合效率低的原因。

DEA评价相对效率时有两种不同导向,即投入导向和产出导向。投入导向的DEA模型是指在产出水平既定下,每项要素的投入成本最小;产出导向的DEA模型即在投入要素既定下,每一项产出值最大。当在DEA模型中采取不同导向对决策单元的效率进行评价时,即使被评价的决策单元在同一参考集,可评价结果很可能也不同,甚至评价所得出的效率值还会出现较大差异。为使效率评价结果更加合理,选择恰当的模型导向就显得非常重要。

中国特色社会主义进入新时代,我国社会主要矛盾发生了变化,但我国仍处于社会主义初级阶段,政府财政收入仍然有限。相对于教育、文化、卫生等事业,体育事业还处于次要地位,政府重视程度和投入都相对不足,对体育事业的支出也相对较少。而居民对体育公共服务的需求日渐增长,鉴于现实国情,在现有的体育公共服务财政投入水平下,尽量增加产出以满足居民的体育公共服务需求,可最大程度地缓解体育公共服务的供需矛盾。基于此,本研究采用产出导向的DEA模型。

1.2 体育公共服务财政支出效率评价指标体系

1)评价指标体系构建。

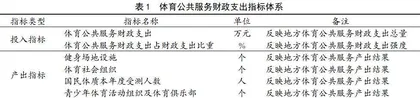

体育公共服务财政支出效率能否得到合理评价,很大程度上取决于是否科学有效地选取各个投入指标和产出指标。体育公共服务财政支出效率评价选取的指标数量不宜过多且要适量,DEA经验法则要求DMU的数量至少是投入、产出项数之和的两倍以上[5],这样才能保证评估的效率值更具客观性。本研究在选取投入和产出指标时,借鉴了已有的有关体育财政支出效率评价的研究,同时参照财政部《2015年政府收支分类科目》中的科目分类,并考虑了数据的可获取性及连续性,在此基础上构建了体育公共服务财政支出效率评价的DEA模型,共包括2个投入指标,4个产出指标(见表1)。

2)数据来源。

本研究以全国31个省市区为研究单元,体育公共服务财政投入及产出指标数据均来源于《2014—2018年体育事业统计年鉴》,财政支出数据来源于国家统计局官方网站,体育公共服务财政支出占财政支出比重根据体育公共服务财政支出额与财政支出额相除计算而得。

2 结果与分析

2.1 CCR模型结果分析

1)综合效率分析。

从整体上看,我国体育公共服务财政支出综合效率值不高且上下波动,经历了先降后升的过程(见图1)。

2013—2015年我国综合效率逐年下降,由2013年的0.721下降到2015年的0.512,2015年比2013年下降了 29.0%;2016—2017年综合效率值有所增长,分别为0.617和0.649,2017年综合效率比2015年增长了26.8%。2013—2017年我国体育公共服务财政支出综合效率年均值仅为0.622,说明体育公共服务财政资金仅有效利用了62.2%,37.8%的财政资金被闲置,可见我国地方体育公共服务财政支出的效率普通偏低。

从各省市区的体育公共服务财政支出效率看,2013—2017年DEA有效,即综合效率值(TE)达到1的省份分别为8、6、3、4、4个,其中综合效率最高的是中部地区的河南省,5年DEA均有效,说明该地区体育公共服务财政支出效率已达到最优状态。中部地区的安徽、西部地区的四川省实现了3年DEA有效;东部地区的山东省、中部地区的江西省实现了2年DEA有效。由上可见,我国只有1个省份体育公共服务财政支出综合效率值在整个考察期内为1,达到3年有效的也仅有2省,各年度东、中、西部达到DEA有效的省份数量均较少,而且达到有效的省份也基本不相同,2013年后综合效率有效的省份呈减少趋势(见表2)。

为更好地了解全国各省市区体育公共服务财政支出效率情况,以年平均综合效率值作为临界值对各省市区综合效率进行等级划分。从表3可知,2013—2017年年平均综合效率值达到1的省份仅有河南省,占全国31个省份的3.23%;综合效率值在0.9~0.999之间的省份有山东、安徽、江西和四川4个,所占比重为12.9%;在0.8~0.899之间的省份有辽宁、江苏2个,综合效率值在0.622~0.799之间的省份有上海、浙江、广东等9个,所占比例为29.0%。综合效率值低于全国平均水平(0.622)的省份有15个,所占比例达到48.39%。其中东部地区5个,所占比例为16.13%;中部地区3个,所占比例为9.68%;西部地区7个,所占比例为22.58%,可见西部年均综合效率值最低。