中和农信赴港上市,农村普惠金融能否实现商业可持续?

作者: 张天伦

为中国近4.9 亿农村常住人口提供小额贷款服务,是不是一门好生意?

2024年2月28日,中和农信有限公司(简称“中和农信”)递表港交所,让我们得以一窥究竟。

中和农信定位于“服务农村最后100 米”,其客户分布在中国10 万个村庄里,其中大多在贫困地区。这些客户往往收入不稳定,缺乏有效的抵押品,无法从传统金融机构获得贷款,且由于其地域分布十分分散,互联网渗透率低,也难以被互联网金融机构覆盖。

面对这样一批客户群体,中和农信不仅实现了商业可持续,还先后获得红杉中国、蚂蚁集团、TPG等知名机构投资,最新一轮融资的估值超过50亿元。

那么,其是如何打动机构,实现盈利,并行至上市的?

头部助农小贷机构,覆盖两成村庄

中和农信招股书显示,其前身可追溯到1996年由国务院联合世界银行在四川秦巴山区成立的小额信贷扶贫试点项目。2000年,该项目由中国乡村发展基金会接管,并获准在贫困地区推广试点,2008年底组建成为中和农信,开启商业化探索。

截至2023 年三季度,中和农信的服务网络已覆盖全国500个县的10万多个村庄,对县及村庄的覆盖率分别达到18%、21%。

截至2022年末,中和农信以152亿元的总贷款余额,在中国农村市场非传统金融机构中排名第一,其8.1%的份额约是第二至四名之和。

自2008年成立至今,中和农信累计为280万名客户提供了超过690万笔、1387亿元的小额贷款。由此看来,其单个借款人的贷款需求平均仅为4.95万元,单笔贷款规模平均则只有2万元。

其信贷客户画像中,小农户占90%,初中及以下学历客户占70%,少数民族占20%。这些客户在获得贷款后,有88.3%用于生产经营,用途最多的依次是农业生产、批发及零售、服务业等,占比分别为48.5%、14.1%、11.7%。

通过农村普惠信贷服务业务,中和农信在2022年实现18.35亿元收入,该业务收入占其总收入的75.5%。

对于助农小额贷款机构而言,持续盈利是一个全球性难题,原因不仅在于对贫困农户放贷的风险性高,同时,客户零散的区域分布也导致其难以形成规模效益,运营成本高企。但中和农信已实现持续盈利,其在2021年至2023年三季度间的调整后净利润分别为5.1亿元、4.7亿元、4.5亿元,净利润率为23%、19%、20%。

相比较下,招商银行、工商银行等商业银行的净利润率大部分在40%左右,蚂蚁集团2019年的净利润率则是15%。

那么,中和农信是如何在农村市场发放贷款的?其资金又来自哪里?

年化贷款利率17.9%,复贷客户超5成,表外贷款规模上升明显

招股书显示,2021 年至2023年三季度,中和农信分别以17.5%、17.9%及17.8%的年化利率,将资金贷给小农户及农村小微企业主,客户平均贷款期限为11.6个月。

与城镇居民所能接触到的其他贷款渠道相比,该实际年化利率水平并不低。可资参考的是,2024 年3 月发布的贷款市场1 年期LPR报价为3.45%。消费贷中,蚂蚁借呗的年化利率在5.48%至18.25%之间。

结合中国普惠金融研究院在2019 年发布的《农村小额信贷利率研究报告》,彼时,中和农信普惠信贷业务的年化利率为19.2%,高于国内银行类机构(11%)以及民间借贷(18.2%)的水平。但该报告还指出,由于中和农信的综合成本较高,因此,其并没有获得暴利,利润率只有1.4%,处于保本微利的状态。

小额贷款机构的综合成本,主要由资金成本、运营成本构成。在前一项成本中,中和农信与同业相比并不高。

据招股书,中和农信的信贷资金本金主要由表内贷款、表外贷款两部分构成。其表内贷款,一部分由股东股权融资筹集资金、经营所得现金、向金融机构借款以及资产支持证券构成,另一部分则是由合作的中国对外经济贸易信托有限公司的信托计划提供。其2023年三季度约100亿元的表内贷款中,这两部分分别贡献了61亿元、39亿元。

而其表外贷款,由6家合作的商业银行提供,中和农信针对促成的贷款收取服务费,相当于提供助贷服务。同时,中和农信还会与商业银行联合为信贷产品拨款,并将拨款资金记为表内贷款。自2022 年起,中和农信已将每笔联合拨款贷款的出资比例提高至不少于30%,此前这一比例则是5%。

2021年开始的最近3个报告期,中和农信的表内贷款余额基本维持在百亿规模,主要增量来自表外贷款。2023年三季度末,其表外贷款余额达到76亿元,占总在贷资金余额的42.8%,较2021年末提升13.9个百分点(表1)。

目前,中和农信包括银行贷款在内的计息借款的年利率在3%―6.5%之间,该水平低于大部分小贷公司10%左右的融资成本,但也显著高于上海银行间同业拆放利率1年期品种2.25%的水平。

考虑到中和农信部分表内贷款资金来源由无需支付利息的股东股权融资、经营所得现金等构成,且其表外贷款余额占比也在逐年提升,因此,这将进一步摊薄资金成本。

导致中和农信综合成本高企的因素,或是运营成本。

由于贫困地区互联网渗透率低,因此,对贷款人的评估主要由本乡本土的客户经理负责。在近500个农村本地服务网点中,中和农信主要依靠超过6400名服务团队成员和超过11.8万人的村级合作伙伴直达用户。

在广袤的农村,面对几乎无抵押品的贷款客户,这一线下网络是中和农信开展贷款业务、打造风控体系的核心,但无疑也推高了其运营成本。

此外,由于单笔贷款规模平均仅有2万元,较低的贷款额度也使得其成本相对高。

表1:中和农信表内及表外贷款的在贷资金余额(单位:亿元)

表2:中和农信的信贷违约率

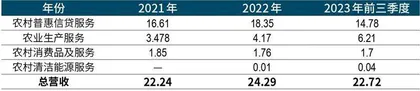

表3:中和农信业务构成(单位:亿元)

2023年前三季度,中和农信销售及营销开支、一般及行政开支合计占总收入的38.5%,而在2021年则高达43%。

中和农信的贷款模式以担保贷款为主,而熟人模式是其风控体系的核心。截至2023年第三季度,其在贷余额中,担保贷款、信用贷款、抵押贷款的比例分别是79%、18.9%、2.1%。这一模式最初借鉴于格莱珉银行。20世纪80年代,有着“穷人的银行家”的尤努斯在孟加拉成立了格莱珉银行,并开创出小组担保贷款模式,为贫困人口提供贷款。所谓小组担保贷款,即借款人自主选择多名有同样贷款需求的人,组成小组互相担保,获取相同金额的贷款。

但近年,中和农信逐步用个人担保贷款,代替小组担保贷款,至2022年末,其小组贷款占贷款总额的比例仅为1%。

相较于小组担保贷款,个人担保贷款同样依赖于熟人社交,即借款人需找到个人为其担保贷款,但担保人无需再作为借款者。这一模式能够提升中和农信的放贷效率,但也更加考验其风险控制能力。

与此同时,中和农信没有外包催收,主要依靠当地运营团队与所有逾期客户保持密切联系,提高收款率。在熟人模式下,2021 年至2023 年前三季度,中和农信90天以上违约率分别为1.01%、1.58%、1.38%(表2)。这一水平与我国商业银行2023年四季度末1.59%的不良贷款率相近。

值得一提的是,尽管中和农信贷款利率不低,但其客户的黏性极高。根据招股书,2023 年前三季度,中和农信贷款客户中,还清贷款并在360天内重新借款的复贷客户占借款总数的53.7%。弗若斯特·沙利文报告显示,中和农信的贷款利率整体趋近其经营所在市场现行市场利率的相对下限。

综合成本高企,或是全球助农小额贷款机构的共同难题。据公开资料,格莱珉银行的年化贷款利率为20%,同样高于孟加拉银行机构10%的平均水平。

盘活线下网络,摊低运营成本,打造平台效应

为分摊较高的运营成本,用好6400人服务团队和超11万名合作伙伴的线下网络,中和农信近年开始加大对农业生产、农村消费品、农村清洁能源等服务业务的布局(表3)。

其中,农业生产服务业务成长迅速,收入占比从2021 年的17%增至2023年前三季度的27.3%。根据招股书,该业务主要包括销售用于种养殖的农资农机具、建设用于农业生产的建筑物及构筑物,以及相关农业技术支持服务。

由此可见,中和农信一方面通过信贷业务赚取息差,另一方面则扶持农户发展生产,并提供配套的信贷服务,形成从产品销售、技术支持到信贷服务的闭环。

如今,中和农信已是中国农资、农机具线上市场的主要参与者,其2022 年的商品总交易额为9.5 亿元,同比增长127.4%。结合招股书信息推算,该收入规模仅次于阿里巴巴、拼多多、快手、抖音、京东等电商及短视频平台,在全国排名第六。

此外,2021年,中和农信先后投资成立天津华富居鑫益新能源科技有限公司、天津华富居美亚新能源有限公司、乡居(天津)电力工程有限公司,布局农村分布式光伏发电业务。企查查显示,中和农信对三家公司的持股比例均为85%。

2022 年末至2023 年三季度,中和农信的光伏项目装机容量已从2.4兆瓦增至8.9 兆瓦,估计可帮助农民增加户均约2500 元的年收入。截至2023年三季度,中和农信清洁能源服务业务实现400万元营收。

与此同时,中和农信还通过其持股25%的北京小鲸向海保险代理有限公司分销保险产品。截至2023年三季度,其数字化保险分销服务承保保费总额为2亿元,同比提升12.8%。

在2021 年至2023 年三季度,中和农信信贷服务收入占总营收的比例已从74.7%降至65.1%。且随着表外贷款规模提升,其信贷服务收入中,由助贷业务产生的佣金收入占比也从27%提升至35%。

深耕农村市场多年,中和农信的平台价值正逐渐显现。

股东百态

成立之初,中和农信由中国乡村发展基金会全资控股,注册资本为5000 万元。成立以后,中和农信很快被红杉中国看中,并于2009 年收到了后者的投资意向书,自此开启融资之路。