中国“新三样”产能是否过剩?

作者: 罗志恒 马家进 原野以新能源汽车、锂电池、光伏产品为代表的“新三样”,已成为中国制造迈向高端化、智能化、绿色化的重要象征,但其高速发展也带来了产能过剩的讨论。这些领域是否存在产能过剩?我们先回顾历史上的产能过剩,并进行比照。

过去两轮产能过剩

我国在1995―2001年和2011―2016年曾两度出现严重产能过剩,在各地区各部门的合力应对下,过剩产能出清和风险化解已整体完成,供给侧结构性改革取得明显成效。

改革开放后,我国首轮严重产能过剩出现在1995―2001年,具体表现为企业产能利用率下降,库存积压引发产品价格下跌,企业利润受损。当时,随着工业化进程的加速,我国出现了从供不应求的“短缺经济”向供过于求的“买方市场”的历史性切换。但在思维定势和既有体制、机制的影响下,供过于求没有得到及时扭转,导致了产能过剩。

这一轮产能过剩的原因集中在三个方面。一是改革开放以来,投资高速增长和供给扩张存在惯性,但亚洲金融危机导致需求增速快速回落;二是投融资机制不健全,“企业潮涌”现象导致投资集中度过高;三是企业经营市场化水平不足,国有企业产能退出通道不畅。

第二轮严重产能过剩出现在2011―2016年,表现为产能利用率、市场价格、企业利润明显下滑,与首轮严重产能过剩类似。

图表1:部分上市整车厂 2023年产能利用率情况

图1:2020年以来,我国新能源乘用车渗透率和自主品牌市场占有率快速上升

这一轮产能过剩的成因较为复杂。一是2008年国际金融危机后,“四万亿”投资计划以及房地产刺激政策导致基础设施投资、制造业投资高速发展,助推钢铁、水泥、玻璃等行业产能快速扩张;二是地方政府的推动和盲目刺激导致重复投资;三是人口、环境等资源禀赋发生变化,国内经济发展阶段转换、增速换挡,需求增速回落;四是财政、金融等资源配置扭曲,向产能过剩领域倾斜,“僵尸企业”缺乏退出通道,导致“越补越亏、越亏越补”的恶性循环;五是行业小、散、弱特征明显,难以应对宏观经济冲击。

近年来,我国新能源产业快速发展,新能源汽车、锂电池、光伏产品为代表的“新三样”2023年出口突破万亿元大关,增长29.9%,显著高于0.6%的总体出口增速。但其竞争优势引起了欧美等西方国家的警惕和打压,也引发了新一轮“产能过剩”的讨论。

今年4月以来,欧美频繁无端指责中国新能源产业因政府补贴而出现产能过剩。5月14日,美国宣布对从中国进口的180亿美元的产品加征关税,从8月1日起,对电动汽车、动力电池、光伏组件等产品加征关税,其中,电动汽车的总税率将达到102.5%。6月12日,欧盟宣布将在7月初对自中国进口的电动汽车加征关税。

欧美污名化中国“产能过剩”,本质上是对自身的贸易保护和产业保护,违背了自由贸易和市场竞争的基本原则。从我们的研究看,中国“新三样”领域并不存在产能过剩。

新能源汽车:产能没有过剩,但出现内卷式竞争

近年来,中国新能源汽车产销两旺,为汽车产业弯道超车创造了有利条件。中汽协数据显示,2023年,我国新能源汽车产销量分别达958.7万辆和949.5万辆,连续9年位居世界第一,分别同比增长35.8%和37.9%,占全部汽车销量的31.6%,较2022年提高5.9个百分点。

中国新能源汽车并不存在西方国家所称的产能过剩,体现在四个方面。

第一,根据申万行业分类,涉及汽车整车制造的上市企业共22家(剔除2家ST公司),有12家披露了新能源产线的产能利用率,平均值为81.5%,处于正常水平。部分车企的新能源产线甚至超负荷运转。例如,广汽集团旗下广汽埃安智能生态工厂的产能利用率达138.9%,而广汽本田工厂只有84.6%,比亚迪的产能利用率更是高达160%(表1)。

第二,我国新能源汽车以自销为主,出口占比不高。2023年,我国新能源汽车出口120.3万辆,仅占总产量的12.5%,产品主要还是用于满足国内需求。相较之下,2023年日本汽车出口量约为442万辆,占本国汽车产量的49.1%,近一半用于出口。

第三,我国新能源汽车的海外售价高于国内,与倾销无关。我国主流出海的纯电车型,在欧洲市场的售价普遍高于国内。例如,比亚迪2022年发布的首款全球车型比亚迪Atto3(对应国内的元Plus),国内指导价约为13.98万―16.78万元,欧洲售价3.77万―97万欧元(折合29.66万―31.23万元),海外的价格近乎翻番。

第四,我国新能源汽车的竞争优势来自持续创新和强大的产品力。随着我国新能源乘用车渗透率从2020年的6%升至2023年的34.6%,自主品牌乘用车的国内市场份额从2020年的38.4%升至2023年的55.8%,2024年1―4月进一步升至60.7%。传统燃油车、外资和合资车企的市场占有率显著下行(图1)。

但需注意的是,当前,国内新能源汽车市场存在低价竞争、价格内卷的现象。国内车市约有150个活跃品牌,品牌数量过多导致资源分散、竞争压力增大。

据乘联会统计,2024年一季度,共67款车型降价,其中55款为新能源车型。客观来看,降价在一定程度上是受技术进步和规模效应导致的成本降低所影响,这也解释了为什么新能源汽车降价从特斯拉、比亚迪开始,前者通过一体化压铸技术压缩了大量成本,后者背靠完整的供应链,核心技术自产自销,手握刀片电池、超级混动DM-i等创新技术,成本控制精细,同时,庞大的销量形成规模效应。随着竞争加剧,新能源车企通过价格战以谋取更多市场份额,也是降价的重要原因。

从影响看,降价短期内可能导致部分企业盈利承压,加重市场观望情绪,但长期会加速市场格局重塑,倒逼技术进步,使整个汽车行业更加健康发展。对消费者而言,则意味着产品选择更丰富、续航更优、安全性更高;对汽车产业而言,意味国际竞争力更强。

锂电池和光伏产品:阶段性和结构性供需失衡

在锂电池行业,我国动力电池的全球份额超过70%,储能电池超过90%,国际竞争力持续增强,装机量前10的电池厂商中,我国企业占据6席。

在出口方面,2023年,我国动力和其他电池合计累计出口达152.6吉瓦时,约占总产量的20%,其中,动力电池占比达83.5%,累计出口127.4吉瓦时,同比增长87.1%。从金额看,据中国化学与物理电源行业协会统计,锂电池累计出口额为650.1亿美元,同比增长27.8%。我国锂离子电池出口第一大市场仍为美国,出口金额为135.5亿美元,同比增长33.9%,占出口总额的20.8%;其次是德国、韩国,分别占出口总额的14.4%和12.1%。

随着绿色低碳理念持续推进,新能源汽车需求不断释放,加上政策引导和企业技术迭代创新,我国锂电池行业已经建立较强的国际竞争优势。2023年,我国锂离子动力电池出货量全球占比超过70%,储能电池领域更是超过90%,且主要电池厂商在全球市场中的份额仍在攀升。根据韩国调研机构SNEResearch的数据,2024年一季度,全球动力电池装机总量为158.8吉瓦时,装机量前10的厂商中,我国企业占据6席,仅宁德时代和比亚迪两家就占了半壁江山,分别位列第一、第二位。原来锂电池行业“中、日、韩三分天下”的格局,基本变成中国企业“一枝独秀”。

但2023年以来,锂电池产业链相关企业的产能利用率明显下滑,电芯、锂盐价格降幅超过50%,部分企业经营困难。据高工锂电统计,2022年我国锂电池行业整体产能利用率约为76%,2023年降至50%左右,2024年2月产能利用率在35%―45%之间。电池企业阶段性供需失衡也直接影响到上游的电池材料企业(包括正极、负极、电解液、隔膜四大主材),2023年正极材料产能利用率维持在40%左右。在价格方面,工信部数据显示,2023年,锂电池产品价格明显下降,电芯、电池级锂盐降幅分别超过50%、70%。

近年,锂电池上市企业的营收、净利润增速下降。申万行业分类中,32家锂电池上市公司2023年营业收入、净利润同比增速分别为15.6%和18.2%,较2022年下降80.5和40.7个百分点,且亏损企业增多,行业分化明显。相较2022年,4家企业由盈转亏,27家企业销售净利率出现下滑,占比超过80%。锂电行业集中度较高,根据中国汽车动力电池产业创新联盟数据,装机量前5的企业市占率为86%,二三线厂商因产能过剩、客户缺乏和成本劣势等问题经营困难,生存空间堪忧。

目前,锂电池行业更多是阶段性和结构性供需失衡,主要体现在一些老旧产能需要更新改造,无法有效利用,而优质的新建产能又不足,无法充分满足市场的需求。例如,应用场景上,4C快充电池持续放量;形态上,大圆柱电池蓄势待发,规划产能已超过300吉瓦时;材料上,高镍三元、磷酸锰铁锂电池仍存缺口;而低镍三元、普通的磷酸铁锂存在一定程度过剩。而随着行业步入成熟期,格局洗牌,先进产能替代落后产能,供需不平衡状态会逐步改善。

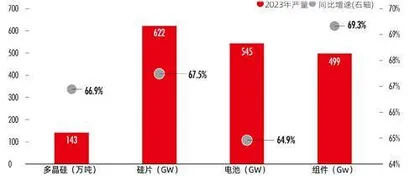

图2:2023年我国多晶硅、硅片、组件、电池产量创新高

光伏方面,我国已经成为市场规模最大、产业链最完整、竞争力最强的光伏强国,应用端和制造端规模持续增长。

在应用端,根据国家能源局数据,2023年中国光伏新增装机216.9吉瓦,连续11年位居全球首位,同比增长148.1%,累计装机达609.5吉瓦,连续9年位居全球首位。

在制造端,根据国际能源署(IEA)发布的《推进清洁技术制造》报告,全球约80%的光伏制造业集中在中国,印度和美国各占5%的份额,欧洲仅占1%。其中,中国硅片产能约占全球产能的95%,多晶硅产能占96%,组件产能占83%。2023年,我国多晶硅、硅片电池、组件产量再创新高,年增长率均超过60%,行业总产值超过1.7万亿元。

我国光伏产品半数用于出口,主要市场是东南亚的泰国、越南,以及欧洲的荷兰。之所以集中在这些国家,是因为其强大转口贸易能力,东南亚四国瞄准美国市场,而荷兰瞄准欧洲市场。我国头部光伏企业为了便于欧洲经销商拉货,大多在荷兰建有海外仓或前置仓(图2)。

近年来,全球碳中和达标预期强烈,促使大量社会资本涌入光伏行业,加上光伏企业追逐垂直一体化发展,相当于将细分链所缺产能复制一遍,造成产能快速堆积,2023年逐渐出现供需失衡的情况。IEA指出,目前全球太阳能电池和组件制造业产能利用率约为50%,中国产能利用率在50%―60%左右。持续的供过于求导致光伏产品价格下跌,2023年,国内多晶硅、组件产品价格降幅均超过50%。