翻越分水岭

作者: 张天伦

资本市场高质量发展下,投行走到高标准执业的分水岭。其目标一是执业理念转型,即从注重项目“可批性”转向“可投性”,从源头提升上市公司质量;二是业务模式转型,即从“通道服务提供商”转向以IPO为起点的全生命周期“综合金融服务商”,迈向世界一流投行。

两大目标的实现,直指投行专业化。首先,是恪守“看门人”职责,严把IPO准入关。这既是监管要求,也是投行自身改变同质化竞争下靠天吃饭的收入波动局面的基石。特别是在科创时代,券商若要通过“三投联动”模式拓展盈利,提升项目质量、甄别造假圈钱项目、合理估值定价的专业能力至关重要。

其次,是成为价值发现者,提升资源配置能力,服务创新企业融资需求,同时实现收入的增长和多元化。当下,已有不少券商发力产业投行、区域投行等特色化路径,同时对标国际大行,布局海外市场,服务出海企业。2023年,已有3家券商的港澳台及海外业务收入占总营收的比例达到10%以上。

在翻山越岭的过程中,企业降本增效、行业并购加速也带来了阵痛。但中国资产证券化率从当前64%水平提升的巨大空间,以及新质生产力企业蓬勃生长、产业升级催生并购需求等机遇,都将为脱胎换骨的投行提供广阔业务增量。

中国投行业又一次走到分水岭。

20年前,这一行业也经历了一次大变革。2004年2―5月,来自67家券商的609人,从3500多位报名者中脱颖而出,通过在上海国家会计学院举行的胜任能力考试,成为中国第一批保荐代表人(简称“保代”),这69家券商也注册为首批保荐机构。

第一批保代,因使命而生。当时,从美国的安然,到国内的银广夏,造假事件频出,凸显资本市场需要“看门人”,监管部门开始尝试发挥券商等中介机构的作用来把住入口关。2003年底,证监会颁布《证券发行上市保荐制度暂行办法》,引入源于英国的保荐制,中国证券发行制度从核准制下的通道制,走向保荐制。

新生的保荐机构及保代,从此开始连接实体经济和资本市场,在证券发行上市时,承担执行立项、尽职调查、质量控制、内核、持续督导等职责。

20年后,第一批保代中,仍有200余人坚守,他们又迎来了行业发展新的里程碑事件。

2024年4月,《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》发布,其共分9个部分,是继2004年、2014年“国九条”之后资本市场第三个“国九条”。新“国九条”与证监会会同有关方面制定的一系列文件,共同形成了“1+N”政策体系,其中,如何压实投行等中介机构“看门人”责任,仍是重要议题。

资本市场上,处于枢纽地位的投行责任重大。其不仅把守入口,能够帮助公司上市融资;在上市后,也能帮助企业通过再融资、并购重组等方式持续成长,吸引耐心资本分享红利。同时,投行还能与券商内部的投研部门、另类投资子公司(简称“另类子”)、私募投资基金子公司(简称“私募子”)协同,以“投行+投研+投资”的“三投联动”模式,利用券商自有资金或管理资金进行股权投资,培育优质上市标的,获取业绩增量。

因此,在资本市场新一轮深化改革中,投行至少面临三重任务。

其一,严把发行上市准入关,杜绝企业“带病闯关”,落点在“保”。

其二,是提升价值发现和资源配置能力,从注重项目的“可批性”向“可投性”转变,沿着行业逻辑“以投资的眼光选项目”,输送更多优质标的,培育长期投资的市场生态,落点在“荐”。

其三,是从通道业务模式,向以IPO为起点的全生命周期的综合服务模式转型,提升核心竞争力,建设一流投行,服务实体经济和新质生产力发展,落点在“转”。

三重任务下,投行业务翻越分水岭,回归本源,发挥资本市场“看门人”、直接融资“服务商”、社会财富“助推者”的功能,成为必然。

多重挑战驱动竞争力重构

投行回归专业本源,也是市场环境变化的要求。

中国经济的增长、证券化率的提升,是推动投行业成长的支点。据瑞银证券非银金融行业分析师曹海峰测算,中国当前的证券化率为64%,相比日本过去30年82%的均值、137%的最高值以及目前126%的水平,还有很大增长空间,“中国证券行业2023年到2030年的收入复合年均增长率将达到10%”。

虽然空间广阔,但是当下,各家投行面临挑战。

其一来自阶段性收入收缩。

2023年8月,为促进投融资两端的动态平衡,监管部门阶段性收紧A股IPO、再融资节奏。加之二级市场波动影响,2023年,A股股权融资数量和金额大幅下降。据Wind数据,2023年,A股包含IPO、增发和配股等多种方式的全口径募资事件共786起,同比减少187起,合计募集金额为10442亿元,同比下降36%。

这一背景下,2023年,券商投行业务收入为541.62亿元,同比下降17.78%。不过,得益于自营业务收入同比增长100.75%的拉动,证券全行业实现营收4059.02亿元,同比增长2.77%。结合Wind数据进一步来看,2024年前5个月,作为投行业务收入主要来源的股权承销收入为21.35亿元,同比减少100亿元,降幅达到82.4%。

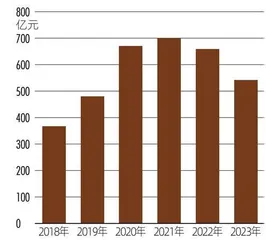

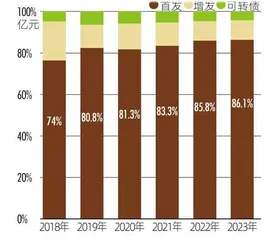

一直以来,投行业务受政策影响较大,历年行业景气度的拐点均与政策相关。在此之前,伴随科创板、北交所开板,以及注册制改革推进,投行业务量价齐增。结合中国证券业协会(简称“中证协”)、证券日报数据,2018―2023年,证券公司投行业务收入由366.56亿元增至541.62亿元,2021年更达到699.52亿元,创历史新高(图1)。在股权承销收入中,来自IPO业务的收入从54.5亿元激增至215亿元,占比由74%提升至86.1%,且平均承销保荐费率从4%增至6%,显示投行的定价权提升(图2)。

图1 :证券公司投行业务收入

图2 :投行承销业务收入结构变化

要保持定价权,突破靠天吃饭的收入波动局面,投行需要优化商业模式,另觅增长点。

其二来自行业竞争加剧。

根据Wind数据,按IPO承销业务收入计算,2023年排名前10的券商合计市场份额高达68.8%。作为参考,2023年美股IPO业务量(按募集资金)排名前10的投行,合计份额是65.7%。不难看出,国内券商IPO业务的市场集中度不输美国。

但是,前10名的市场份额并不稳定,仅中信证券一直维持在10%以上,且包括中信证券在内,几乎所有券商的市场份额近年都经历了大幅波动,显示争夺之激烈(表1)。

表1 :2019—2023年IPO业务收入前10名券商

相较股权承销业务,作为投行第二大收入来源的债券承销业务,竞争格局则趋于稳定。根据新财富统计,2019―2023年,债券承销规模排名前5的券商,仅2019年为招商证券取代华泰证券排名第5,此后,前5名均由中信证券、中信建投证券、中金公司、国泰君安证券、华泰证券所包揽(表2)。

表2 :2019—2023年债券承销规模前5名券商

竞争之下,头部机构的心中之患是保持原有地位,中小投行则是如何分得剩余份额,这同样要求投行增强专业能力。

其三来自服务科技企业的能力。

新一轮技术革命和产业变革下,AI、芯片、量子等新质生产力概念受到市场推崇,在其中布局早晚、综合服务能力高低,对其中专业知识的掌握,对科创企业商业模式、定价逻辑的理解,也将带来投行的业绩分化。

不容忽视的一个趋势是,综合实力更强的大型券商,在服务科创企业上已显现出优势。根据新财富统计,2019―2023年,科创板股权承销规模排名前5的券商,合计市场份额从47.5%提升至72%,其中,中信证券、中金公司连续4年杀入前5名(表3)。

表3 :科创板股权承销金额前5名券商

2023年12月29日,中证协修订发布《证券公司投行业务质量评价办法》,新增投行支持高水平科技自立自强评价加分项,引导投行更好发挥服务科技创新功能。新质生产力爆发时代,科创服务能力将更为深刻地影响投行地位。

在“科技-产业-金融”良性循环加速形成的过程中,投行转型已经进入深水区,在变革中寻找新的机遇,通过专业化、差异化提升竞争力,成为必修课。

严监管下高标准执业

投行的专业化,首先体现为看门把关能力、风险识别能力的专业化,毕竟,“可投”的基础是“能投”。

回顾2019―2023年,沪深两市共有1661家企业上市,部分新股业绩变脸、定价过高等问题,屡次引发市场对投行“只荐不保”的质疑。

从数据上看,在2019年、2020年、2021年,沪深两市分别有203家、395家、483家企业上市,其上市前3年净利润复合增长率的平均值分别为28.7%、33.1%、27.7%,而上市后3年则大幅降至20%、8.1%、-6.2%,前后差值分别高达-8.7、-25、-33.9个百分点。而同期存量公司的表现,则优于新股:在2019年、2020年、2021年之前上市的公司,前后3年净利润复合增速的差值分别为12.5、-2.8、-16个百分点(表4)。

表4 :新股上市前后净利润差异

有鉴于此,监管机构不断引导投行高标准执业。

为压实其“保”的义务,监管机构加强督查,包括“建立对中介机构的常态化滚动式现场监管机制”“充分运用资金流水核查、客户供应商穿透核查、现场核验等方式,确保财务数据符合真实的经营情况”“抓好责任追究和跟踪整改,涉嫌违法违规的坚决立案稽查”等举措。