诺奖技术点亮显示革命,中国厂商掘金“量子点+”

作者: 刘督 刘湘宁 谢作朋 毛研

量子点(quantum dot)被发现至今已有40年历史。2023年10月,三位科学家因“发现和合成量子点”获得诺贝尔化学奖。量子点因尺寸效应特性成为具有广泛应用潜力的新型纳米材料,近几年在显示领域开始成规模应用,相关行业格局也已初步显现,那么当下应该如何投资布局相关早期阶段项目?未来,量子点还有哪些值得关注的应用领域?

量子点掀起显示领域新一代技术革命

迄今为止,显示技术共经历了五代发展。

第一代阴极射线管(CRT)技术起源于上世纪20年代,应用产品就是早年的“大肚子电视”,满足了人们从黑白电视到彩色电视的显示需求。

第二代等离子显示(PDP)技术起始于60年代,是电视轻薄化早期技术路线之一。但由于CRT技术难以进一步提升电视的轻薄化与清晰度,PDP技术烧屏问题难以解决,其与CRT技术在2010年左右退出市场。

第三代液晶显示(LCD)兴起于上世纪60年代,是当下主流显示技术,实现了低成本高质量应用。

第四代有机发光二极管(OLED)和微型发光二极管(Micro LED)技术发端于上世纪末期,目前价格仍然较高,主要用于高端消费市场。

第五代量子点显示技术发端于2015 至2018 年,进入消费市场初期主要与LCD技术结合,以大幅提升传统LCD产品的色域等显示性能。

量子点材料具有优秀的光电性能,其为半导体纳米结构,粒径尺寸为1―10纳米,大约是网球直径的6000万分之一,通过施加一定的电场或光压,并调节量子点粒径大小,就可以控制其发出光的颜色,得到高质量的纯正单色光。

量子点材料光致发光应用落地较快,电致发光应用则是未来方向。光致发光,即采用蓝色背光源照射量子点材料,使其发出红光、绿光,与蓝色背光混合形成白光,再通过液晶层和彩色滤光片,实现全彩显示(即QD-LCD)。不过,通过量子点光转换膜之后的白光,在通过彩色滤光片形成红、绿、蓝三个子像素时,会发生光效损失。电致发光与已经商业化的OLED类似,通过直接给量子点材料施加电压使其发光,不需要背光源及彩色滤光膜,能够减小产品厚度,并减少光效损失(即QLED)。目前,通过蓝光背光照射量子点材料的光致发光技术路线已实现商业化应用,但电致发光产品仍处于研发到商业化的过渡阶段,在2024年国际消费类电子产品展览会上,夏普与Nanosys展示了12.3英寸Nano LED电致发光量子点电视原型,这是未来值得期待的应用方向。

量子点膜能够低成本、高质量兼容LCD技术。作为全球面板显示龙头,三星于2017年发布了四款Q系列量子点电视,使用的就是LCD加量子点膜(QD-LCD)的技术方案。随着量子点膜技术不断成熟,其价格也由最初的100-150美元/平方米下降至目前的15―20美元/平方米。为进一步压缩成本,也有量子点膜生产商尝试推出量子点扩散板产品,但据部分面板厂商反馈,低浓度扩散板对色彩优化作用有限,而高浓度扩散板技术仍不成熟,并且扩散板也会增加面板厚度,因此,量子点膜将成为低成本、高质量兼容LCD的更优解决方案。

2017年至2023年底,全球显示领域龙头三星的量子点电视累计销量达4400万台,其中2022年一年就售出了960万台,呈现加速增长的势头。国内显示领域头部企业TCL、海信等也于2017年开始布局量子点电视,当年中国量子点电视渗透率约1.5%,全年线下累计销量近50万台,至2021年,中国量子点电视出货量近300万台,其中,仅量子点膜材的市场规模预计在2025年就将近百亿元。显然,量子点显示技术正在快速普及(表1)

表1:量子点膜市场规模预测

我们认为,基于LCD在面板显示领域的绝对优势地位以及Mini LED出货量的快速提升,量子点膜在LCD及Mini LED中的光致发光应用将在未来5年快速普及,更值得期待的“量子点+OLED”、“量子点+Micro LED”以及量子点电致发光应用,有望成为未来5―10年新的增长点。

从LCD市场占有率来看,根据洛图科技(RUNTO)数据,2022年,全球显示面板中LCD面板的出货面积占93%,处于绝对优势地位,OLED面板占比仅为6.8%。在电视领域,2022年LCD出货面积占比更是高达96%,而OLED占比仅为0.2%―3%。Micro LED电视2022年全球出货量则在2000台左右。

从技术发展来看,LCD液晶显示技术自上世纪60、70年代应用至今已非常成熟,迭代出的Mini LED则缩小了传统的LCD背光灯珠,实现了更加精细的动态分区控制,改善了传统LCD屏幕的对比度,延续了LCD背光技术的生命周期。市场研究公司Counterpoint Research数据显示,今年二季度,在OLED电视出货量实现同比增长21%的情况下,Mini LED电视出货量同比增长更是高达69%,首次超过OLED出货量。与LCD、Mini LED背光原理不同,OLED和Micro LED不需要背光,而是材料通电后直接发光,但目前均仅在中小尺寸领域有一定应用,大尺寸产品生产成本居高不下。因此,“LCD+量子点膜”、“Mini LED+量子点膜”光致发光作为低成本并显著提升显示效果的解决方案,将在未来5年左右快速应用。

随着OLED、Micro LED技术进一步成熟,成本进一步降低,其与量子点膜结合(如QD-OLED)将形成第二增长曲线,进而延长量子点显示生命周期。数据显示,三星每月QDOLED显示面板产能约为3 万片左右,良率已提高至90%以上,2023年12月,三星宣布开始量产具有超高清分辨率的31.5 英寸QDOLED屏幕。直接点亮量子点的电致发光技术路线也非常具有想象力,被认为是可能与OLED、Micro LED直接竞争的自发光显示技术路线。

Nanosys占据全球九成以上量子点材料市场份额

国外量子点显示相关企业多处于产业链上游,最具代表性的企业为Nanosys。其于2001年成立,总部在美国硅谷,以量子点材料研发、生产、销售为主,同时将量子点膜组件涉及技术许可授权给下游厂商。公开资料显示,Nanosys年产量子点材料超过25吨,占全球90%以上市场份额。2023年9月Nanosys被日本昭荣化学(Shoei Chemical, Inc.)收购(未披露交易金额),Pitchbook数据库可查其过往累计融资2.68亿美元。

Nanosys的成功可以归结为三点。

首先是抓住核心需求卡位市场。Nanosys明确量子点在显示领域解决的是提高色域的问题,因此在众多材料中选择了硒化镉(CdSe)。诚然,镉系材料存在毒性、环保问题,长远来看可能会面临应用限制,但在当前,仍占据市场主导地位。另一家量子点材料公司Nanoco很早便宣布以无镉技术为主,但产品性能始终不及镉系材料,导致其错失了行业发展初期的卡位机会。

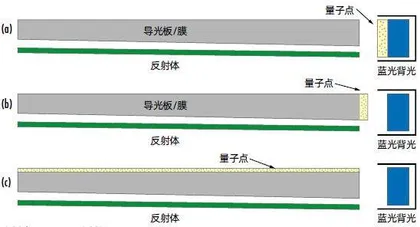

其次是灵活调整技术路线快速产业化。量子点最初的显示应用技术路线有三种(图1),一是量子点直接取代荧光粉,二是量子点封进玻璃管中放在面板侧边,三是做成一张薄膜取代背光模组里头的扩散片,从第一种到第三种路线的量子点消耗量逐级增多,但离光源的距离也越来越远。上游材料公司QD Vision选取了第二种折中方案,但并不成功,主要原因是除了难封装,还包括玻璃管量子点电视无法与窄边框设计相容,需要另开治具,大大增加了面板企业生产转换成本。

第三是“核心材料+技术许可”模式支撑高毛利。目前难以从公开信息获得Nanosys的毛利水平,但根据行业整体情况,Nanosys作为上游核心材料供应商,毛利率预估能达到75%。Nanosys颁布和在审的专利共超过750件,其开发的“三明治”量子点膜结构更是成为下游应用难以绕开的技术方案,其超过300个专利族都有诉讼和转让等专利运营信息,可见其非常重视对核心技术的保护和经营。2015年开始,Nanosys授权3M公司生产的量子点膜产品被国内外电视厂商广泛使用。国内公司激智科技(300566)、贝迪新材无一例外地都向Nanosys购买授权。

中国量子点企业积极跟进

我国量子点膜企业包括纳晶科技(830933)、激智科技、贝迪新材等。其中,纳晶科技主要自研生产量子点材料,是典型的高校科技成果转化企业。纳晶科技成立于2009年,2014年在新三板挂牌,是目前全球为数不多的能够规模稳定生产量子点材料的公司,其股价在2015年到达顶峰后呈现下降走势。

财务数据方面,纳晶科技自新三板挂牌至今,历年披露的年报中净利润均为负值,2023年其净利润为-0.37亿元,与2022年相比亏损减少了54.32%。与激智科技、贝迪新材相比,纳晶科技2021年及以前的销售毛利率较高:2021年,纳晶科技、激智科技、贝迪新材的销售毛利率分别为28.78%、21.76%与15.64%,纳晶科技均高于后二者。净利率方面,2023年纳晶科技销售净利率为-71.41%,激智科技为5.91%,贝迪新材为5.52%(2021年),行业销售净利率为3.09%(图2)。

业务方向上,纳晶科技起初的定位是显示、照明、生物、半导体发光材料四大领域,同时在多个赛道发力。2014年在新三板挂牌后,纳晶科技的多元化发展持续了近6 年。从收入结构来看,显示逐渐成为公司创收的主要板块,2016—2019年,显示产品收入占其营业收入的比重分别为55.40%、80.20%、82.42%和88.51%,生物产品收入占比分别为1.24%、0.38%、2.30%和2.82%。2020年,纳晶科技出售全资子公司北京纳晶生物全部股份,剥离生物检测业务。

纳晶科技在2018年年报中披露,“公司致力于产业链的上游,选择性进入产业中下游”。制备上游环节高性能量子点材料,以高附加值产品实现利润增长,是其重要优势,进入中游甚至下游,可能会快速拉高固定成本,并且,下游To C端产品的营销、市场推广思路与中上游环节也有所不同,或为其带来不小挑战。

图1:量子点+LCD的三种显示应用技术路线

图2:纳晶科技、激智科技的净利润、营业收入及股价表现