净值化时代赚钱效应挑战

作者: 张天伦2022年,资管新规落地元年,财富管理机构即迎来产品净值波动加大、客户焦虑激增的挑战。与此同时,银行、券商、基金公司、独立基金销售机构等市场参与者间的业务交集持续增加,竞争日趋激烈。尤其是在近年快速扩张的基金代销业务中,银行份额不断被蚕食,券商份额则逆势提升。为客户创造价值的能力,正成为主导客户资产流向的关键因素。

优化产品及服务,是创造价值的两大基石。以券商为代表的机构纷纷加强投研、投顾两端的投入力度,加速向“以客户为中心”的买方化模式转型。其一是在总部增设投研中台,强化优质理财产品及标准化服务的供给能力;其二是按照需求对客户进行精细化分层,按照基础能力、职能定位对投顾进行专业化分层,以实现服务的精准匹配;三是建设智能投顾系统,提升数字化能力,改善服务效率和便捷性等体验。

中国人均GDP突破1万美元大关、个人养老金业务起步,正为财富管理机构带来无限机遇。而净值化时代,如何为客户提供具有赚钱效应的产品和服务,依旧是一项艰巨挑战。以美国市场为参照,产品端,费率低、透明度高的指数基金在2001、2008年两次股市危机后需求大幅提升,不少财富管理机构借势取得突破;服务端,1974和1978年推出IRAs和401K养老金账户后,买方投顾业务逐渐流行。反观国内,近年,ETF交易活跃度日益上升,投顾队伍发展也逐步从抢客户进入专业能力比拼阶段,一个高质量发展的财富管理市场正在变革中轮廓初显。

2022年末开始,超额储蓄成为资本市场热议的话题。

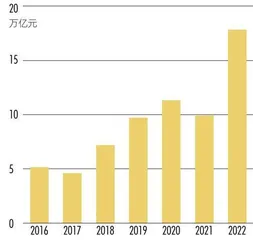

据中国人民银行发布的2022年金融统计数据报告,全年人民币存款额增加26.26万亿元,同比多增6.59万亿元。其中,住户存款增加17.84万亿元,大幅高于2021年9.9万亿元的新增水平,刷新历史纪录的同时,也意味着2022年居民部门有逾7万亿元的超额储蓄(图1)。

图1 :近年住户存款增加情况

超额储蓄背后,是房地产市场的低迷表现,以及公私募基金、银行理财等产品收益普遍不佳,使得数万亿资金防御性回流至存款池。

新形势下,如何让居民不断增长的理财资金实现保值增值,让大众更好地分享中国经济高质量发展的成果,对财富管理机构而言,依旧是一个复杂的命题。

市场之变:净值化时代,居民理财风险重重

过去5年,中国财富管理市场经历了一场全面转型。

自2018年《关于规范金融机构资产管理业务的指导意见》(市场俗称“资管新规”)发布,至2022年正式落地实施,资产管理行业不断走向规范,保本保收益的银行理财、信托等产品逐渐出清,理财产品步入不允诺预期收益率、不保证客户收益,以及类似基金产品般按净值申赎的净值化时代。这倒逼居民放弃对无风险收益的眷恋。

此后,居民理财需求一部分转向固收+基金(包含一级债券基金、二级债券基金、偏债混合基金、偏债混合型FOF、灵活配置基金)、纯债类基金等中低风险类产品,以期实现对银行理财的平行替代;另一部分则在2019-2020年A股市场回暖阶段,转向中高风险的偏股型基金等产品,从而带动公、私募基金市场快速扩容。

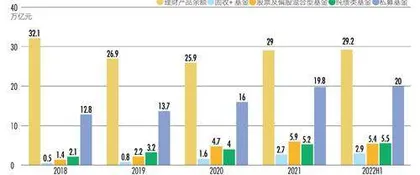

结合中金公司及Wind数据,2018年至2021年上半年,权益类基金中,股票及偏股混合型基金规模从1.4万亿元增至5.4万亿元;同期,固收+公募基金规模从0.5万亿元增至2.9万亿元,而理财产品存续余额则从32.1万亿元下降至29.2万亿元(图2)。2018年,居民在选择资管产品时,有56%的资金投向了银行理财,而到2021年,这一比例已降至49%;同期,公募基金选择比例从19%提升至26%。

图2 :不同类型理财产品规模变化

需要解释的是,固收+基金以获取绝对收益为目标,在控制波动和回撤的基础上,追求组合长期稳健回报。而所谓的固收+策略,本质上是一种“核心-卫星”策略,其核心部分是风险较低的债券投资,卫星部分主要是以增加其他资产的方式,在承担一定风险的情况下,增强组合的整体收益。

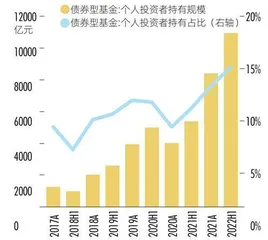

除了固收+基金规模增长之外,个人投资者越来越多参与债券投资,也反映出居民对资产保值的迫切需求。据Wind数据,2020年至2022年中,债券型基金的个人投资者持有规模占比从8.4%大幅提升至14.7%,增长6961亿元(图3)。

图3 :债券型基金规模增长情况

但是,2022年,随着债市、股市调整,保值增值的风险又接踵而至。

一是疫情反复使得经济基本面偏弱运行、美联储加息缩表带动外资流出等因素影响下,债券市场波动加剧,导致大量固收+基金及纯债基金净值出现回撤,并在投资者中引起恐慌。过往宣传中,稳健的收益能力是固收+基金的最大卖点。

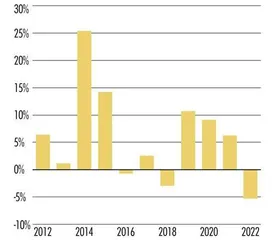

例如,以2021年为节点,固收+基金指数(801615)近3年、5年的平均年化收益率为8.67%、5.1%,且仅在2016年、2018年出现小幅下跌,让客户形成了固收+基金长期收益可超银行理财,且回撤幅度小的印象(图4)。但2022年,固收+基金指数下跌5.33%,跌幅创近10年新高,原本希望借固收+基金“平替”银行理财的居民颇为受伤。

图4 :固收+基金指数年收益情况

二是股市回调下,管理资产规模高达千亿元的主动权益基金经理消失。2019-2021年A股回暖期间,偏股基金指数(930950)实现了129.65%的涨幅,超额收益明显,从而造就了易方达基金的张坤、中欧基金的葛兰等一批顶流基金经理。不少基金公司也以“历史业绩+投资理念”的方式,推广明星基金经理管理的权益类基金产品,拉高了投资者的收益预期。

但过去一年间,历经市场大幅波动,众多顶流基金经理却未能延续优秀业绩,管理规模出现回撤。

典型如葛兰,她本身是一位成长型投资风格的基金经理,但随着基金规模膨胀,中小市值股票对基金净值的贡献度相应减少,其持股更多向头部企业集中。最终,在行业景气度下滑及策略容量的双重挑战下,其管理的中欧医疗健康、中欧医疗创新等5只基金过去一年的跌幅均超过23%。

而作为行内首位管理规模超千亿元的主动权益基金经理,张坤的管理规模也已从2021年中的1345亿元降至2022年三季度的831亿元。

包括中欧基金周应波、农银汇理基金赵诣等明星基金经理的离职,亦让不少基民权衡是否继续持有。

各类基金产品净值的整体回落,及明星基金经理的“陨落”,让居民对公私募产品投资的风险及收益有了全新认知。

三是2022年11月间,防疫措施优化、稳增长政策密集出台,使得投资者对经济复苏预期增强,债券收益率由此大幅上行,与之呈反比的债券价格遭遇大跌。这一态势下,投资者纷纷赎回相关基金和理财产品,负反馈又进一步催动债市调整,导致大量追求稳健收益、以债券为底层资产的银行理财产品净值出现回撤。据Wind数据,2022年11月11日至30日,单位净值小于1的银行理财产品比例从6%攀升至21%。银行理财亏损“破净”,更是让居民对理财产品净值化转型有了切身的体会。

跌宕起伏的2022年,财富管理市场的变迁表明,净值化时代,客户不可避免要面临产品净值的波动。为客户创造价值的财富管理能力,已经成为主导客户资产流向的关键因素。

于财富管理机构而言,居民在投资理财中所感受到的种种“不适”,不啻是对其过往卖方业务模式的一记警钟。作为应对,其不仅需要强化“以客户为中心”的买方意识,通过明确的战略指引业务转型,亦需要加强投研、投顾两端的投入力度,在产品优选、资产配置、投顾服务等具体工作中为客户提供适配其需求的选择,并引导客户建立科学的理财认知。

各类机构的不同举措与进展,也在潜移默化间影响行业竞争格局。

竞争格局之变:券商份额提升,银行优势缩小

产品进入净值化时代,尽管给财富管理机构带来新的挑战,而居民可投资资产的大幅增长,也为其带来了巨大的机遇。

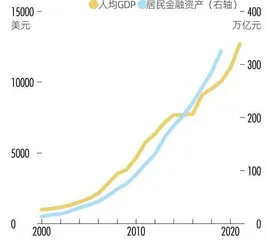

中国人均GDP高速增长下,居民金融资产规模亦水涨船高。结合中国社会科学院及国家统计局数据,2000-2019年,我国人均GDP从959.5美元至突破1万美元大关,年复合增速为12.46%,而居民金融资产则从13.78万亿元跃升至325.03万亿元,年复合增速达到17.12%(图5)。

图5 : 中国人均GDP及金融资产规模变化

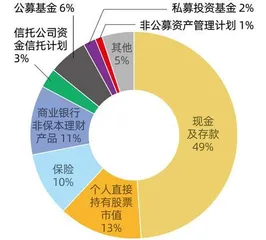

中金公司对居民所持有的金融资产类别进行了细分,在剔除贷款类等资产(如房地产)后,2021年居民所持有的金融资产规模为229万亿元,其中49%是存款,13%直接投向股市、10%投向保险,而由资管机构管理的资产份额是23%,这里面,银行理财、公募基金、私募投资基金、信托计划、非公募资产管理计划的份额分别是11%、6%、2%、3%、1%。可见,银行仍是居民理财的主要场所,银行及其理财子公司承接了居民近5成,约25.5万亿元的理财需求(图6)。

图6 :国内居民持有金融资产情况

自光大银行在2004年推出内地首只人民币理财产品“阳光理财B计划”起,具有保本、保收益特征的银行理财产品,很长一段时间是国内居民管理财富的主力军。

中金公司数据进一步指出,叠加存款、股票等资产后,截至2021年,我国的银行、券商以及独立基金销售机构所服务的客户资产约185万亿元,这三大渠道的份额分别为140万亿、35万亿、10万亿元,银行在开展财富管理业务时依旧占据规模优势。

但是如今,事情也在起变化。

资管新规发布后,居民更多涉猎种类繁多的净值化产品,其中,公募基金、私募基金等产品的销售并非由公私募机构主导,而更依赖于银行、券商、独立基金销售机构等渠道。加之券商经纪业务向财富管理转型、蚂蚁财富等独立基金销售机构的崛起,使得不同机构在财富管理业务上的交集不断增加,行业竞争形势亦变得激烈。而基金投顾、个人养老金等业务的发展,也为券商及独立基金销售机构提供了与银行抢客的空间。