全面注册制:意义不亚于股改,如何推动资本市场变革?

作者: 朱洁羽 胡翔 葛玉翔2023年2月17日,中国证监会发布实施全面实行注册制相关制度规则,证券交易所等配套制度规则也同步发布,全面注册制改革正式实施,资本市场改革正马不停蹄地推进。本次改革优化了发行上市审核注册机制,改进了主板交易制度,同时强调放管结合,并未放松上市质量要求。长远来看,全面注册制将推动我国资本市场迎来深刻变革,对于促进资本市场高质量发展具有重大战略意义。

回溯动因,全面注册制为何尘埃落定?

注册制改革多历年所,才最终全面落地。这一改革于2014年首次写入政府工作报告,并在2015年快速推进,后因股市异常波动而暂缓,2018年后逐步重启并逐渐深化,科创板、创业板、北交所先后试点。2023年2月1日,中国证监会就全面实行股票发行注册制主要制度规则向社会公开征求意见,全面注册制正式落地。

推行全面注册制,是我国资本市场走向市场化的必经之路。从审批制到核准制再到注册制,上市发行制度的变化过程,彰显了我国资本市场包容性和市场化程度不断提升的趋势。与审批制及核准制相比,注册制不仅涉及审核主体的变化,更重要的是充分贯彻了以信息披露为核心的理念,突出了市场在资源配置中的决定性作用,使得发行上市全过程更加规范、透明、可预期。伴随着我国资本市场进入高质量发展阶段,全面推行注册制、在股票发行制度上对标成熟市场已是必需之举。

注册制改革是中国资本市场继沪深交易所建立、股权分置改革后的又一座里程碑。1990年沪深交易所的设立标志着中国资本市场正式诞生,2005年的股权分置改革标志着中国资本市场制度规范时代的来临。全面注册制改革,则标志着中国资本市场真正市场化时代的来临,其意义不亚于股权分置改革。

全面注册制落地,缘于金融服务实体经济质效亟待提升,A股市场化改革仍需推动。

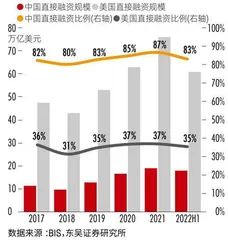

从宏观角度看,我国直接融资占比有待提升,金融业服务能力与实体经济需求相比仍有差距。直接融资和间接融资比例能够反映一国金融体系配置效率与实体经济是否匹配,提高直接融资比重有助于降低企业融资成本以及稳定杠杆率总体水平。根据国际结算银行数据,2022年上半年,我国直接融资规模17.78万亿美元,直接融资占比为35.44%,均大幅落后于西方发达国家。同期美国直接融资规模为60.9万亿美元,直接融资占比为83.12%。为提升企业融资效率,避免企业融资结构向单一渠道倾斜,推行全面注册制势在必行(图1)。

图1 : 中国直接融资比重相比美国仍较小

科创企业融资环境持续优化,但市值占比仍有待提升。当前,我国发展战略着重强调以科技创新催生新发展动能,以“硬科技”产业为核心的新一轮产业改革正在蓬勃开展。然而,科创企业市值占比仍处于相对低位,上市渠道尚未被完全打通。截至2023年2月3日,我国信息技术企业总市值占比为15.52%,医疗保健企业总市值占比8.58%,远低于美国同期的27.91%和12.82%。因此,科创战略的推进,仍需辅以上市发行制度的优化,从而进一步为新兴产业中的优质企业融资提供便利。

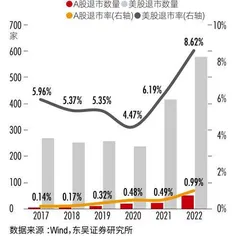

从市场角度看,A股常态化退市机制仍未形成,新陈代谢仍需提速。上市公司退市在发达资本市场已是常态,但A股由于退市标准单一、中小投资者权益保护机制不完善等原因,退市率长期低于1%。随着2020年底退市新规发布,近两年A股退市公司数量激增,但整体退市率仍然低于全球主要市场。2022年,A股上市公司退市数量合计50家,退市率为0.99%,美股退市公司数量为579家,退市率高达8.62%。同时,A股退市标准操作性有待提升,退市渠道仍然相对单一。因此,为加快我国低质量上市公司的常态化退出,促进上市公司市场化发展,注册制改革需要持续深入推进(图2)。

图2 : 中国上市公司退市数量和退市率相比美国仍处于低位

此次注册制改革的重点包括了发行上市审核注册机制优化、主板交易制度改进,以及强调放管结合。主要调整包括三方面,在审核机制的优化方面,证监会将在20个工作日内对注册申请作出是否同意注册的决定,之前并无明确要求。在主板交易制度改革方面,新股上市前5个工作日不设涨跌幅限制,此后回归10%,盘中临时停牌制度可以获得优化,并且上市首日即可纳入融资融券标的,扩大融券范围。在强调放管结合方面,将加强全过程监管,督促各市场主体归位尽职,营造良好生态,从而把选择权交给市场。

因此,注册制改革可以从五个方面显著优化、完善我国证券发行制度。

第一,发行上市条件得到精简优化。相比于改革前,全面注册制下的主板为发行人提供了更加多元化的上市条件,如发行人如今只需满足三种财务指标标准之一即可上市,门槛大幅优化。另外,全面注册制将核准制下的实质性门槛尽可能地转化为了信息披露要求,强调信息披露的充分、精准及清晰,从源头上提高了上市公司的质量,并倒逼我国资本市场信息披露制度的加快完善。

第二,审核注册程序得以完善。证券交易所与证监会的分工进一步被明晰,审核注册效率及可预期性显著提高。

第三,发行承销制度得到优化。与改革前相比,深交所与上交所主板在定价机制、配售限售机制以及风险防控机制方面分别做出了进一步的完善,市场包容性有所提升。

第四,监管执法和投资者保护得以强化。在监管方面,上交所、深交所及北交所分别出台了数部与全面实行股票发行注册制相配套的规则及指南,市场监管力度大幅提高,监管内容愈发全面。在投资者保护方面,我国建立了中国特色的证券集体诉讼制度,对资本市场领域腐败实现“零容忍”。

第五,主板交易制度整体优化。与之前相比,全面注册制下的交易制度改进为上市前5个交易日不设涨跌幅限制、增加临时停牌制度以及新股上市首日即可纳入融资融券标的,整体机制变得更加市场化、便利化。经过本次改革,直接融资的效率和规模将明显提升,资金也将向优质企业集中,市场进一步发展的需求得以满足。

展望未来,全面注册制将对资本市场主体产生深远影响

对于上市公司而言,全面注册制将推动市场形成优胜劣汰机制,个股走势将出现两极分化。

首先,定价机制更加市场化,头尾估值差距有望拉大。创业板注册制落地后,短期内市场对于小市值股票的炒作导致创业板头部和尾部公司估值差距缩小,但是在市场回归理性后,创业板市值前10%和后10%的公司,其PE(TTM)中位数之差由22.62扩大至44.13。借鉴创业板经验,我们预计全面注册制落地之后,龙头优质公司有望获得更高的估值溢价,头部和尾部公司的估值差距将持续走阔。

其次,全面注册制的推行将增强资金聚集效应,市值有望进一步向龙头集中。从创业板注册制试点情况来看,在注册制落地6个月后,大部分行业市值的CR5(业务规模前五名的公司所占市场份额)较之注册制落地3个月前均出现了5%至15%的增幅。参考创业板经验,我们认为在全面注册制下,公司市值与其基本面表现之间的联系将更加紧密,资金将持续向龙头公司及优质标的倾斜,而成交额较低的小市值公司将被加速出清。

对于中介机构而言,券商投行及财富链有望重构。全面注册制将推动投行业务行业集中度进一步提升,中小券商需寻求差异化优势。

首先,参考创业板经验,券商投行业务集中度将维持增势。创业板试点注册之后,龙头券商由于丰富的项目储备和高壁垒的品牌优势,增长速率领先同业。2020年至2022年三季度我国IPO承销额CR5由58%增长至64%,预计全面注册制落地后,券商投行业务市场份额将加速向头部券商集中。

其次,中小券商仍有发展空间,亟待发掘投行业务差异化竞争优势。当前,部分中小券商投行业务收入高速增长,表明在头部效应之下,其仍有突围机遇。全面注册制背景下,中小券商应立足属地优势,强化本地项目承揽,同时抢抓北交所机遇,走出一条特色投行业务发展道路。

对于一级市场投资者而言,全面注册制将进一步打通IPO退出通道,从而提升投资周转率。

一是当前我国创投行业已至低谷,未来行业景气度有望加速回升。2018年后,资管新规、新冠疫情等外部因素对于创投行业发展产生了较大的负面影响。清科研究中心数据显示,2022年中国股权投资市场披露募集金额维持在2万亿元水平以上,同比下滑2.3%;投资总金额约9000亿元,同比减少36.2%。当前,伴随疫后经济复苏以及资本市场改革的不断深化,创投行业的外部环境已获大幅改善,未来有望迎来全新的发展机遇。

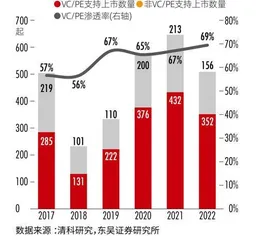

二是全面注册制下,创投机构IPO退出率有望持续提升。2018-2020年,受益于双创板注册制试点,A股市场快速扩容,创投机构IPO退出活跃度随之跃升,VC/PE支持的上市数量由131起上升至376起,IPO渗透率由56%提升至65%。未来,随着全面注册制落地,一级市场投资环境将进一步改善,创投机构有望复制2018-2020年的发展路径,进一步打通IPO退出通道,在提升自身资金回笼效率的同时,为资本市场输送更多优质企业(图3)

图3 : 2017-2022年我国VC/PE的IPO渗透率走势

对于二级市场投资者而言,全面注册制预计将进一步提高新股破发率,申购新股的投资风险需引起重视。随着科创板、创业板和北交所注册制试点逐渐深化,A股每月新股破发数呈现出较为显著的阶梯式增长趋势。尤其进入2022年后,金融市场动荡加剧,导致新股破发已成常态。2022年12月,A股上市新股60只,其中33只新股上市首日即破发,新股破发率高达55%。预计在全面注册制落地后,新股定价将更加市场化,打新收益空间将逐步收缩,“打新躺盈”将成为过去式。

此外,散户投资难度或将提升,二级市场投资机构化进程将加快。

首先,全面注册制将放大个人投资者在投研能力及风险承担能力方面的劣势。一方面,全面注册制对于投资者个股甄别能力的要求将进一步提升,价值投资将成为主流。机构投资者有望充分发挥其专业的风控能力以及深厚的投研能力,在投资过程中实现持续盈利。另一方面,个人投资者资本实力有限,在退市机制常态化、个股走势两极分化的趋势下将更容易蒙受超出其风险承担能力范围的损失。

其次,A股市场机构参与度仍有较大提升空间。当前,A股投资者结构已经出现边际改善,但是机构投资者占比相较发达国家仍然存在差距。2006-2021年,美国共同基金持有市值比例位于30%-35%区间内,而中国公募基金持有市值比例始终维持在10%以下,预计全面注册制的落地将为A股市场投资机构化进程注入强劲的动力。