三年再融资3000亿元,“资本驱动”成券商业绩主引擎

作者: 张天伦

2020年之后,上市券商再融资需求激升。2021年2月,中信证券抛出280亿元配股预案,并在次年1月成功实施;2022年9月,中金公司抛出270亿元配股预案;2022年12月,华泰证券发布280亿元配股预案……巨头之外,还有多家中小券商跟进再融资。

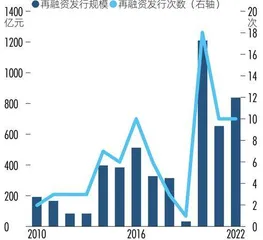

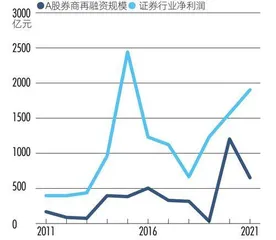

Wind数据显示,2020-2022年间,A股券商再融资次数达到38次,募资规模合计2695亿元,超过此前10年之和(2010-2019年合计再融资2484亿元),若加上中金公司、华泰证券等发布再融资预案但暂未实施的券商,近3年全行业再融资规模已超过3000亿元(图1)。

图1 :2010-2022年上市券商再融资情况

对于券商而言,加速再融资有充足理由⸺一是随着资本中介、自营等重资产业务在营收中占比的提升,其业绩增长愈发倚重于资产负债表的扩张;二是全面注册制改革驱动券商加速向投研、投行、投资“三投联动”的现代投资银行模式转型,如做市、投资等业务发展亦需要券商以雄厚的资本实力作为支撑;三是现有的券商分类评级体系以净资本和流动性为核心指标,并据此划分券商开展新业务及资本中介型业务的准入门槛,因此,资本实力亦影响其业务资质和业务规模。

只是,目前券业巨头的再融资方案均以配股为主,其配股预案发布时通常会引起股价短期下跌。那么,如何理解券商盈利模式改变下的再融资?这些巨额资金未来能否促进券商各业务的发展,最终回馈至投资者?

券商再融资:定增募足率下滑,配股方式受青睐

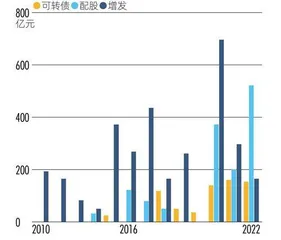

一般而言,上市公司再融资的手段主要分为增发、配股及发行可转债等方式。Wind数据显示,2010-2019年,券商再融资以增发为主,相关金额占行业再融资总规模的比例高达79.7%,配股、可转债占比分别为11.2%、9.1%(图2)。

图2 :券商再融资规模

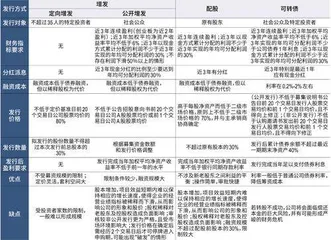

增发又分为公开增发及定向增发。在2010-2019年间,券商合计增发34次,其中仅长江证券在2011年选择公开增发,其余均采用定增方式。定增如此受欢迎的原因在于,其相较公开增发、配股、可转债等方式无财务指标、分红等方面要求,且在资本市场长袖善舞的券商,寻找特定投资者的难度也更低(表1)。

表1 :主要再融资工具对比

但2020-2022年间,券商选择配股的频次明显增加,相关融资规模占比提升至40.4%,增发、可转债的规模占比则分别为43%、16.6%。

对此现象,海通证券分析师孙婷指出,券商更为频繁地采用配股方式进行融资的原因,或许是受定增募足率下滑所影响。

所谓募足率,指的是上市公司实际募资额与预计募资额间的比值。孙婷指出,2020年以来,券商定增平均募足率为76%,较2010-2019年的平均募足率94%有所下滑,浙商证券、湘财股份等券商实际募资规模不足预期50%。背后原因或是,近年券商高频定增分散了市场资金,且小型券商估值偏高、关注度较低,也使其难以寻找足够多的特定投资者。

相比之下,2010-2022年,A股市场共有15家券商配股18次,平均认购率97%,最低认购率为90%。并且,配股不会引入新的股东,不需要平衡新老股东之间的利益。同时,配股价格较市价往往有较高折扣,大股东均会选择全额参与,不仅控制权不会稀释,还能低价入股,甚至在中小股东放弃配股时,可以进一步提升控股权,因此,对于不追求短期收益的国有企业法人股东而言,亦是利好。

券商模式嬗变:从“通道驱动”转向“资本驱动”

券商频频再融资背后,是行业盈利模式发生了重大转变。2012年5月,券商创新大会提出11项创新举措,鼓励券商创新转型,使行业回归金融中介本质,成为了券商模式转型的重要节点。自此,行业逐步重资产化,并呈现出从“通道驱动”向“资本驱动”转变的特征。

此后,监管层多次发布相关公告,鼓励券商充实资本。2014年5月,证监会明确提出,支持券商拓宽融资渠道,进行股权和债权融资;当年9月,证监会、中国证券业协会发布相关通知,鼓励证券公司多渠道补充资本并清理取消有关证券公司股权融资的限制性规定,原则上各证券公司未来3年至少应通过IPO上市、增资扩股等方式补充资本一次,确保业务规模与资本实力相适应;2019年11月,证监会再次表示将继续鼓励和引导证券公司充实资本、丰富服务功能等,并积极支持各类国有资本通过认购优先股、普通股、可转债、次级债等方式注资证券公司,推动证券行业做大做强。

券商的轻资产业务指主要依赖牌照实现利润的业务,如经纪、投行、资管业务,虽然需要一定的投入,但总体而言牌照价值大于资本投入。而包括资本中介、自营、做市、股权投资等重资产业务,其利息收入、投资收益、价差收入更多依靠资产负债表扩张来获取,因此,资产体量便成为影响其收入规模的关键所在。

从整个行业的收入结构看,重资产业务正成为券商业绩的基石。根据中国证券业协会数据,2012年以后,由融资融券、股权质押等资本中介业务所产生的利息净收入,以及由自营业务产生的证券投资收益占行业收入比重在稳步提升,2012年,这两大收益占比合计为31.2%,到了2019年已提升至51.6%,超过半壁江山。虽然2022年前三季度受市场因素影响,券商投资收益下滑,但两大收益占比依然达到了39.1%,长期来看,重资产业务逐渐成为证券公司发展的核心竞争力(图3)。

图3 :我国证券行业收入结构

而具体到资产负债表上,重资产业务中如融资融券、股权质押等资本中介业务,主要对应的会计科目是融出资金和买入返售金融资产,自营、做市、直投等投资类业务则对应于交易类金融资产,各券商这类资产规模也在急剧扩张。以中信证券为例,2012至2021年间,其上述资产的合计规模从490亿元增至7209亿元,占总资产比重从29.09%增至56.37%(图4)。

图4 :中信证券重资产化情况

值得一提的是,近年证券行业重资产化仍有加速趋势。一方面,随着2019年科创板保荐机构跟投制度的推行,券商直投需求增加,并加速向投研、投行、投资“三投联动”的现代投资银行模式转型。据海通证券统计,截至2021年末,36家券商已成立的另类投资子公司合计注册资本997亿元,较跟投制度试行前累计增资526亿元,这一变化对券商自有资本的占用不言而喻。

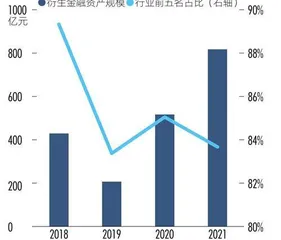

另一方面,衍生品等创新业务的发展,也需要券商以雄厚的资本实力作为支撑。如2020年9月,中国证券投资基金业协会发布《证券公司场外期权业务管理办法》,同时扩大了场外期权的标的范围及一二级交易商范围,驱使券商补充资本金以布局更多业务。据Wind数据,2018-2021年,A股上市券商衍生金融资产规模已从427亿元增至815亿元,且高度集中,前五位市场份额之和在80%以上(图5)。

图5 : A股券商衍生金融资产规模及集中度

与此同时,2020年新修订的《证券公司风险控制指标计算标准规定》,进一步完善了证券公司以净资本和流动性为核心的风控指标体系,而据此形成的券商评级分类直接影响其新业务布局。例如,在场外期权业务交易商资质的认定依据中,最近一年分类评级在A类AA级以上的证券公司,方可申请成为一级交易商;最近一年分类评级在A类A级以上的证券公司,方可申请成为二级交易商。因此,提升净资本,有助于券商在创新业务布局中抢占先机。

净资本成券商展业竞争核心要素。券商扩张净资本主要有两种手段,第一是现有业务的利润结转,第二便是再融资。2010-2021年,A股券商合计再融资规模为4152亿元,已是行业整体12388亿元净利润规模的1/3(图6)。再融资成为券商夯实自身实力,扩充业务边界,降低市场风险的有力帮手。

图6 : A股券商再融资与行业净利润规模对比

若是进一步观察2022年以配股、定增进行再融资的券商,更是不难发现,在其合计约813亿元的拟募资额中,有约410亿元投入到了重资产化的资本中介类业务,占比超过50%(表2)。如中信证券、兴业证券、长城证券等券商拟用于资本中介业务的资金占比均在50%及以上,募资其他用途还包括补充营运资金、加强信息系统建设等。

表2 :2022年部分券商再融资资金投入情况

当券商看到同行纷纷通过再融资方式补充资本金,驱动重资产业务扩张时,便有越来越多券商加入再融资队列。

配股方式融资,券商股价易承压

券商模式嬗变,再融资势在必行,然而,当券商配股预案发布时,却往往会引发市场短期价格波动。如中金公司发布配股预案次日,股价大跌9.2%,当月跌幅超17%;华泰证券发布280亿元配股预案后,股价在下个交易日下跌6.67%。

究其原因,一方面,配股“向原有股东发行”的方式需要投资者额外出资,若不参与配股且继续持有股票,则需承担股价除权后的价格亏损。另一方面,由于部分投资者不愿参与配股,因此,当配股预案公布后,他们会“用脚投票”选择卖出,公司股价会承受抛压。

2021年2月26日,中信证券发布配股预案,拟按照每10股配售不超过1.5股的比例向全体A股股东配售,募资总额不超过280亿元。公告发布后首个交易日,其股价大跌5.98%,且在此后10个交易日连续下跌,合计跌幅超15%。直至2022年1月18日正式进入配股期间的219个交易日,中信证券仅有8个交易日的股价高于配股预案发布当日股价,因此,不愿参与配股的投资者实际上很难以高于预案公告发布前的价格卖出股票。