立讯精密百亿定增加码汽车赛道,破苹果“砍单”隐忧?

作者: 鲍有斌

立讯精密(002475)创始人王来春,恐怕是最传奇的一位富士康打工妹。

王来春创业初期,立讯精密主要依靠富士康溢出的订单生存。而其更大跨越,则得益于后期和苹果(AAPL.O)直接牢牢绑定,营收也从百亿元量级抬升至千亿。

在苹果助攻下,立讯精密和王来春的老东家工业富联(601138,全称为富士康工业互联网股份有限公司)的业绩差距快速缩小。2015年,工业富联营收为2728亿元,归母净利润为144亿元;立讯精密营收为101亿元,归母净利润为11亿元,分别是工业富联的3.7%、7.6%。2021年,立讯精密营收1539亿元、归母净利润70.7亿元,相当于工业富联(4396亿元、200亿元)的35%、35%。

由于具备更高的扩张速度和毛利率,其市值甚至一度远远反超工业富联,2021年初,立讯精密市值约4000亿元,而工业富联仅2700亿。如今,立讯精密跌至2200亿元左右,而工业富联则高涨至3500亿元,二者市值倒转。

在这一扩张进程中,外延并购切入苹果产业链,定增募资快速做大产能,业务发展与资本运作相得益彰,为立讯精密快速发展插上了翅膀。2014年,其首次定增募资20亿元,2016年再次定增46亿元,2022年则再次抛出135亿巨额定增方案。

高成长的风光背后,立讯精密隐忧不少。苹果代工为立讯精密贡献超7成营收,但这也是把“双刃剑”,多年来立讯精密的资本支出处于高位,重资产模式较工业富联的轻资产模式风险高出许多。苹果对供应链管理异常严格,供应商稍有不慎,即可能遭遇“砍单”。业绩和股价“双杀”的欧菲光(002456)和歌尔股份(002241),即为前车之鉴。2023年1月4日,立讯精密同样受到“砍单”传闻影响,盘中股价一度封死在跌停板。这两年多来,其市值已从高点蒸发了逾2000亿元。

除了过于依赖苹果,立讯精密的营收规模已跨过1500亿元门槛,本应凭借规模优势稳住毛利率,实际上,其这一指标却不断走低,从2014年的23.29%降至2021年的12.28%,7年足足少了11个百分点。

同时,根据立讯精密2022年度股票期权激励计划进行测算,其2024至2027年营收考核目标为年均增长11%,远远低于此前增速。

在营收增速预期和毛利率快速下降后,立讯精密估值会否出现变化?新一轮定增发行,又会否获得市场认可?

频频收购,“咬”定苹果

立讯精密创始人王来春,1967年出生于广东汕头,21岁成为富士康第一批工人,经多年打拼,做到管理岗位。1999年,32岁的王来春与二哥王来胜共同出资购买香港立讯有限公司(简称“立讯有限”),做起连接器代加工业务。

2004年,立讯精密的前身立讯精密工业(深圳)有限公司在深圳成立,注册资本1000万港元,为外商独资企业,主要研发、生产、销售各种电子连接器。

消费电子浪潮席卷全球,代工业龙头富士康的业务量也随之暴增,幸运的立讯精密顺利搭上了这艘快船。2007至2009年,富士康都是立讯精密第一大客户。2009年9月,立讯精密增资,富港电子投资4000万元认购400万股,成为第三大股东。富港电子实际控制人郭台强,为鸿海集团(富士康母公司)创始人郭台铭的胞弟。

2010年9月,立讯精密登陆A股,市值约50亿元左右。经资本市场加持,其逐渐成为消费电子产业链中举足轻重的玩家。

收购进入苹果“朋友圈”

不知道王来春是否在创业初就将老东家作为赶超对象,如今,立讯精密至少在市值上一度超过了工业富联。在这一赶超过程中,业务上,立讯精密与苹果深度绑定,资本运作上,并购为其做大做强发挥了重要作用(表1)。

表1 :立讯精密切入苹果产业链的进程

对相关资产的收购中,立讯精密并不一定寻求100%控制,而是以获得简单多数股权为目标,实现财务并表,扩大营收规模,其对昆山联滔电子有限公司(简称“昆山联滔”)、美特科技(苏州)有限公司(简称“苏州美特”)、日铠电脑配件有限公司(简称“日铠电脑”)的收购,皆是此模式。

2011年10月,库克执掌苹果,对供应链进行革新,分散代工产能。王来春机敏地捕捉到了这个重大机遇,通过收购进入了苹果的“朋友圈”。

2011年,立讯精密以5.8亿元收购昆山联滔60%股权,以MacBook、iPad连接线切入苹果供应体系,后续布局iPhone的Lightening电源线、转接头和声学器件等多类产品。当年,其营收就大增153%,从10亿元跳涨到25.6亿元,大幅摆脱对富士康的依赖。2014年,立讯精密收购昆山联滔剩余40%股权,转为全资持有。

2016年,立讯精密通过昆山联滔,以5.3亿元收购苏州美特51%股权,快速切入具有较高行业壁垒的声学器件领域,成为微电声领域的领先者。这为其代工AirPods打下了坚实的基础。

AirPods是苹果2016年9月推出的无线蓝牙耳机,倍受消费者欢迎。每只AirPods体积仅为16.5mm×18.0mm×40.5mm,但内部容纳了天线、电池、W1芯片、麦克风、红外传感器、加速度传感器和降噪麦克风等多个电子元器件,结构极其复杂。

小小的耳机中装入几百个零件,组装难度、工艺要求极高,这对代工厂是较大考验。

早期,AirPods的组装环节为英业达独家包揽。此后,由于英业达产能限制,立讯精密进入供应链。苹果在立讯开始生产AirPods时,派出工程师驻厂指导,双方联合研发推动了AirPods顺利生产。

2017年12月初,库克参观立讯的昆山生产基地,团队的激情和干劲让其印象深刻。王来春则以“能与凤凰同飞的必是俊鸟”来回应。

有立讯精密产能辅助,AirPods出货量快速增长,2017-2019年分别达到1500万、2800万和6500万台左右。而立讯精密的整体良率、品质和交付保持极佳水准,得到苹果高度认可,市场份额不断扩大。

据估算,至2020年,立讯精密在普通版AirPods代工市场的份额达到60%-65%左右,降噪版AirPodsPro的份额则达到100%,遂成为AirPods最大代工厂。这推动其营收持续高增长。

2021年1月,立讯精密及全资子公司立讯精密有限公司分别以自有资金57.6亿元和2.4亿元,对日铠电脑进行投资,直接及间接累计持有日铠电脑50.013%股权,形成控股。日铠电脑主要生产机壳结构件,后更名为立铠精密科技(盐城)有限公司(简称“立铠精密”)。此次并购,帮助立讯精密深入苹果笔记本等外观件的供应链。

收购方法有讲究

立讯精密虽然频频收购,但对风险控制较为谨慎。其截至2021年末的商誉规模为14亿元,占总资产和净资产的比例分别为1.2%、4%,可见其花钱较为“节制”。

此外,其分步收购的策略,也可以在实现增收的同时,平滑利润波动的风险。

如在收购昆山联滔时,立讯精密首先获得其60%股权。2010年立讯精密归母净利润1.16亿元,昆山联滔亏损1330万元,若100%收购,则对立讯精密2011年利润或有较大影响。到了2013年,立讯精密净利润为4.62亿元,净利率为10%;而昆山联滔盈利1.36亿元,对应15.2亿元营收,净利率近9%,和立讯精密相差不大,此时再完成全资收购,有效增厚了上市公司利润。

立讯精密收购江苏纬创及其旗下的昆山纬新一例中,则出现了更为特殊的交易安排。

江苏纬创的母公司⸺纬创资通股份有限公司(简称“纬创资通”,),是全球最大的ODM代工厂之一,自2013年开始打入苹果iPhone5c代工供应链,与富士康、和硕同场竞技。从过往订单来看,纬创资通份额约占10%,偏向于中低端苹果手机的组装,利润也很薄。收购江苏纬创后,立讯精密进入iPhone代工供应链。

2020年7月,根据交易框架协议,立讯精密与立讯有限出资33亿元,全资收购纬创资通在江苏昆山的两家苹果手机装配厂,包括江苏纬创100%股权和昆山纬新21.88%股权(江苏纬创持有昆山纬新另外78.12%的股权),由此取得苹果手机代工业务。

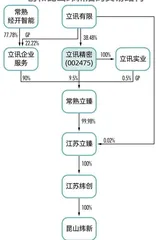

这一交易的第一步,是国资、实控方、上市平台共同搭建常熟立臻智造科技合伙企业(有限合伙,简称“常熟立臻”)。

常熟立臻的出资规模为60亿元,由立讯精密的全资子公司⸺常熟立讯实业投资管理有限公司(简称“立讯实业”)担任GP,出资0.3亿元,占0.5%;立讯精密作为LP,出资5.7亿元,占9.5%;而出资最多的LP为常熟立讯企业管理服务合伙企业(有限合伙,简称“立讯企业服务”),其出资54亿元,占90%。

值得一提的是,立讯企业服务的GP为立讯有限,出资份额占比为22.22%,而其LP常熟经开智能,为常熟国资背景,出资份额占比为77.78%。

这意味着,这场60亿元的出资方案里,若按各自比例来分摊,则常熟国资出资42亿元,立讯有限(即实控人家族平台)出资12亿元;而立讯精密作为承接业务的上市平台,与其子公司合计仅出资6亿元,且因GP身份,掌控项目主导权。地方政府为了招徕优质项目落地,可谓诚意满满,而王来春家族为了上市平台业绩,支持力度也颇高。

第二步,是常熟立臻设立完成后,与立讯有限合资设立了立臻智造科技(江苏)有限公司(简称“江苏立臻”),其中,常熟立臻拟出资60亿元,持股99.98%;立讯有限拟出资100万元,持股0.02%。

最终,江苏立臻以33亿元,获得江苏纬创和昆山纬新100%股权(图1)。该交易于2021年1月完成,江苏纬创和昆山纬新也完成更名。

图1 : 立讯精密和关联方收购江苏纬创和昆山纬新后的交易结构

更为有趣的安排,是常熟立臻利润的分配方案。各方约定如下:上年净利润不超过各合伙人实缴出资额总额(总出资额)3%(含3%)部分,按照出资比例划分;上年净利润在总出资额的3%到5%(含5%)部分,1/3划分给立讯企业服务,2/3划分给立讯实业和立讯精密;上年净利润超过总出资额5%的部分,10%划分给立讯企业服务,90%划分给立讯实业和立讯精密。

立讯企业服务出资占9成,但当项目ROE(净资产收益率)超过3%时,分摊利润即向上市平台转移。

假设常熟立臻的利润足够多,立讯精密连同子公司立讯实业,以合计10%出资份额,可能获得常熟立臻近九成利润,相当于利润端加了9倍杠杆。而如果常熟立臻遭遇亏损,则不再分配净利润,对立讯精密的利润没有丝毫影响。

在王来春家族的苦心安排下,立讯精密收购案后续若进展有利,则可增厚上市平台利润;若不利,则未占用上市平台太多资源,影响有限。