掌握ESG话语权的MSCI,如何评价A股公司?

作者: 程静跟踪明晟ESG系列指数的ETF,资产规模占全球ESG主题ETF的1/3,资金对其青睐可见一斑。新财富首次拆解其ESG评级体系及对A股公司的评级结果发现,A股“入摩”五年来,共计465家公司曾获其ESG评级,目前5家公司获评AA级,超过一半公司仍处落后水平,但A股公司在清洁技术机遇方面的表现领跑全球。

由于MSCI的评级体系透明度较高,企业可以结合各自行业的关键指标及评级结果,对症下药,最大化提升评级。

ESG投资大潮下,ESG评级高低、是否纳入主要指数成份股,成为资金选择标的的主要依据,企业的评级变化,也会引发资金波动。

在全球,于ESG评级领域享有较高话语权的,是明晟(MSCI,摩根士丹利资本国际公司的简称)、标准普尔、富时罗素等老牌评级机构。它们在评级基础上构建的ESG指数,比如明晟ESG系列指数、富时社会责任系列指数、道琼斯可持续发展系列指数,获得了大量指数化可持续投资产品的跟踪,其中,明晟ESG系列指数获得占全球1/3资产规模的ESG主题ETF跟踪。

那么,明晟何以建立ESG领域的话语权?其如何对A股公司进行ESG评级?企业能否提升其相关评级?

A股公司评级:5家获AA级领先水平,6成处于落后水平

随着2018年A股“入摩”,MSCI开启了对A股的ESG评价。

根据新财富统计,截至2022年底,有700余家公司曾被纳入其针对A股的ESG系列指数成份股,其中,可查询ESG评级的公司共计465家。

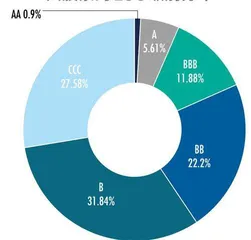

2022年当年,有其评级的公司则为446家,这些公司均为具有代表性的头部企业。不过,其中没有1家公司获评最高的AAA级;级别最高的为AA级,包括4家公司,仅占0.9%;获评B级的公司数量最多,共计142家,占比接近1/3;CCC和BB级公司分别有123家和99家,占比分别为27.58%和22.2%(图1)。

图1 : 2022年MSCI给予A股446只股票的ESG级别分布

在MSCI的ESG评级体系中,AAA、AA级意味着在管理重大ESG风险及机遇方面处于行业领先水平;A、BBB、BB级表示处于平均水平;B、CCC级则表示落后,CCC也是最低级别。

2022年,MSCI的ESG评级覆盖了全球10022家公司。A股只有4家公司从中脱颖而出,而接近60%的公司处于落后水平。

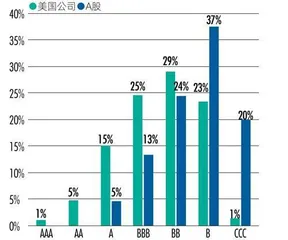

对比来看,MSCI给予A股公司的ESG评级,与美国公司存在差距。MSCI发布的一份报告显示,2020年,美国2224家被评企业中,获领先级别的公司占比达到6%左右,而当年331家获评的A股公司中,只有1家获得AA级,仅占3‰;整体来看,二者级别差距已在一个子集以上(图2)。

图2 : 2020年2224家美国公司和331家A股公司级别分布对比

2022年获评AA级的4家A股公司分别为丽珠集团(000513)、药明康德(603259)、比亚迪(002594)以及上海医药(601607),加上2021年获得AA级并保持这一评级的金域医学(603882),共有5家公司达到AA级(表1)。

表1 :目前仍获评AA级的A股上市公司

这5家公司中,比亚迪和药明康德市值分别超过7000亿元和2000亿元,另外3家市值在300亿-800亿元之间。其中4家来自医药生物行业,1家属于汽车行业;4家为民企,1家为国企。

这些公司尽管级别为行业领先,但仍存在落后指标,比如,药明康德和比亚迪的落后指标分别为4个和5个,甚至多于其领先指标数量。

虽然领先的ESG评级是否吸引秉持相关理念的资金入场,我们不得而知,但从数据看,2022年,级别上调的比亚迪,外资持股市值由10月底的164.65亿元增长至年底的181.87亿元;上海医药由10月底的10.22亿元增加至11月底的12.35亿元,药明康德由9月底的134.64亿元增长至年底的144.8亿元。另外,2022年四季度,挪威银行通过QFII基金增持丽珠集团108.96万股,持仓市值增加4228.5万元。

入摩五年:评级上调明显,过半仍为落后水平

获得领先级别的A股千里挑一,不过,并非只有这5家公司曾获得领先级别。MSCI全年都可能会对公司的评级结果进行调整。

MSCI官网公布的评级结果,最多可以显示公司的近5次评级。新财富统计发现,其评级频率、时间并不固定,存在2年评一次、一年评多次,甚至间隔2个月更新评级的情况,每次更新也并不意味着级别会有所变化。

根据其方法论,MSCI的ESG研究部会对数据进行持续的收集,系统性地对公司争议和治理事件进行每日检测,每周公司的关键议题分数都可能会更新,通常,严重的争议问题升级或降级时才可能进行中期更新和改变级别。此外,若公司被移除成份股,其级别也不再更新。

那么,“入摩”五年来,A股公司的级别是否有所改善?

新财富整理465只股票2018年以来的可得评级结果(同一年度多次评级的,取较新级别),发现A股“入摩”时,MSCI的ESG评级覆盖的A股上市公司不到200家,且最高级别仅为A,接近65%的公司处于CCC、B级的落后水平。

彼时,ESG对于大多数中国投资者和上市公司来讲是一个较新的概念,而且,A股发布社会责任报告的公司不到1000家,发布率不到1/4,也为评级带来较大难度。

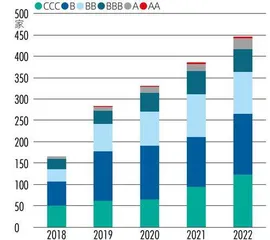

之后,MSCI对A股公司评级数量稳步增长。2019年,老板电器(002508)被评为AA级,实现最高级别的突破。次年,AA级队伍也仅有金风科技(002202)一家,2021年则增至4家,包括金风科技、阳光电源(300274)、金域医学和药明康德等(图3)。不过此后,老板电器连续两年级别被下调,金风科技、阳光电源也遭级别下调。

图3 : 明晟ESG评级覆盖的A股公司数量变化

在监管机构的引导和投资者的推动下,随着ESG理念的渗入和注册制下披露水平的提升,A股处于落后水平的公司占比从2018年的64.85%,逐步下降至2021年的54.81%。不过,2022年,其占比重新回升,主要因当年新增评级的82家公司中59家为级别落后,剔除它们后,则级别落后公司占比进一步降低。尽管如此,仍有超过一半的A股获评公司ESG分数位于落后水平。

对比在2021和2022年均获得评级的364只股票,可以发现,级别提升的股票共计68只,下调的共计56只,其余240只级别保持不变。

大部分级别变动集中在下半年,从2022年下半年至今外资通过陆股通流入的情况来看,获得级别提升的68只股票,平均资金流入为6.4亿元,高出级别下调股票3.65亿元的外资流入均值,也高出级别不变的股票2.33亿元的均值。

综合来看,2022年较2021年级别上调的情况并不少见,占比接近20%,但上调2-3个级别的公司仅有7家,堪称凤毛麟角。

虽然MSCI仅展示最新级别对应的领先、平均及落后的指标,具体提升的原因并未明示,但从7家公司近两年的ESG表现,结合秩鼎数据库信息来看,其提升或主要来自节能政策、信息披露、产品责任、业务创新等方面的改善。

要详细了解企业能否改善评级结果,还需从MSCI的ESG评级方法入手。

体系溯源:MSCI如何进行ESG评级?能否改善评级结果?

2021年7月,排在国内ESG相关基金重仓股首位的贵州茅台(600519),被MSCI下调级别至最差的CCC级。对此,MSCI并未公布原因,但是,其余11家有评级记录的酒类上市公司,并不存在同期被下调级别的情况,显示这与行业无关。市场在对此进行讨论的同时,也展开了对MSCI评级体系的探索。

MSCI的ESG评级,最大特点是有典型的行业特征。其评级可以简化为三步。

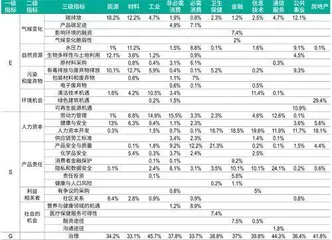

第一步,确认行业指标及权重。在对每家公司进行评级时,MSCI会根据全球行业分类标准(GICS),结合公司特定商业模式,为公司分配E和S领域的关键议题(二级指标),并且进一步细化至三级指标。由于G领域的所有指标是通用指标,因此,这一领域所有指标均为关键指标。确认指标后,MSCI会据此分配对应指标的权重(表2)。

表2 :MSCI的ESG评级的行业指标权重

不同行业的考核指标差别巨大,而且,每个行业的关键指标种类及数量都不同。如房地产行业仅涉及6个指标,根据其行业特征,权重主要集中在绿色建筑机遇、人力资本开发两项;非必需消费品行业的关键指标则高达19个。有些行业的关键指标,权重甚至接近30%。

具体来看,E领域指标的权重分布在5.1%-45.9%之间。

资源密集型产业在这一领域的指标权重通常较高,权重最高的为公共事业,其碳排放、清洁技术机遇、水压力及可再生能源机遇这四大指标权重均在10%左右。

材料、能源行业这一领域指标的权重也超过了40%,这两个行业均具有较高碳排放、有害物质排放等问题,其这两项指标的权重均超过了10%。另外,能源行业通常占用大量的土地资源,因此,其生物多样性与土地利用指标权重也高达12.1%。

必需消费、房地产行业,这一领域指标的权重在30%左右,其中,房地产企业在绿色建筑的推广和使用指标的权重高达29.4%。此外,清洁技术机遇指标上,信息技术、工业等行业的权重超过10%。

S领域指标的权重分布在17.9%-53.4%之间。

对劳动密集型产业而言,人力资本相关的指标通常权重较高,如工业、卫生保健、金融、信息技术、通信服务及房地产行业的相关权重均超过20%。

此外,非必需与必需消费、卫生保健、金融、通信服务在产品责任领域的指标权重也超过20%。这一领域指标权重最高的为卫生保健行业,其产品安全与质量、人力资本开发两项指标权重高达20%左右。金融、通信服务行业这一领域的指标权重也超过了50%,其中,通信服务行业涵盖大量数据收集、存储、传输、加工等,因此,其隐私和数据安全指标权重高达24.1%。