高位截瘫创始人携阿特斯回A:光伏组件红海,前五格局待变?

作者: 鲍有斌阿特斯是光伏组件业重要玩家,2019至2022年出货量均排全球第五,但和前四差距较大。以多晶技术路线起家的阿特斯,未能及时转型至单晶赛道,营收被同行甩下。

在资本市场上,阿特斯也慢一拍。天合光能、晶澳科技和晶科系早早回归A股,大规模融资,扩军备战。阿特斯受制于母公司融资能力有限,扩充产能和投入研发都迈不开步子,其研发营收比约为1%,研发人员占比约5%,都显得科创属性不足。

不过,创始人瞿晓铧在身体遭受重创后,依然不屈不挠,带领其回归A股沃土。阿特斯目前市值约700亿元,实际募资69亿元,超募29亿元,有望全线扩充产能,补齐一体化不足的短板。补充了更多弹药的阿特斯未来能否迎头赶上,再回前列?

光伏老将瞿晓铧再次迎来敲钟时刻。

2006 年11 月,阿特斯太阳能(CSIQ.O)挂牌纳斯达克,是国内首个光伏一体化上市企业。从阿特斯太阳能分拆出来、以光伏组件制造为主业的阿特斯(688472),也于2023年6月9日成功登陆科创板。

按照计划,阿特斯拟发行54106万股,占发行后总股本比例为15%,计划募资40亿元,不过其实际募资约69亿元,超募29亿元,发行总市值高达407亿元,而其6月底市值已攀升至约700亿元。

光伏行业起起落落,和阿特斯太阳能先后登陆美股的企业,有的已经破产重组,如无锡尚德、江西赛维等;有的则完成私有化回归A股,如天合光能(688599)和晶澳科技(002459);还有的继续保留美股上市平台,但将最核心资产分拆至A股,如晶科能源控股(JKS.N)和阿特斯太阳能。

瞿晓铧本科从清华大学物理系毕业后,赴加拿大留学,先后获得半导体材料科学硕士、博士学位。在加拿大和法国多家太阳能企业从事过研发及管理工作后,2001 年末,瞿晓铧回国创业。

理工男瞿晓铧的商业哲学之一是“不做老大”,但全球组件业前十中却始终有阿特斯一席之地,其出货量保持在上游,连续保持全球前五。

表1:全球组件六强2022年出货量和市值对比

市占率较大程度影响着市值。组件前四强出货量基本在40GW以上,除天合光能外,其他市值均超过千亿元(表1)。阿特斯组件出货量大约为第四名的晶澳科技一半,市值大约也是后者一半,距离天合光能较近。

如同晶科能源控股将组件业务(晶科能源,688223)、电站业务(晶科科技,601778)先后分拆上市一样,阿特斯太阳能除了将组件业务归拢于阿特斯在国内上市,也已将电站开发和运营业务单独剥离出来,后者营收规模已经超过国内同业,或是其下一个上市分拆的目标。

阿特斯太阳能至2023年6月26日市值23亿美元,连同阿特斯,瞿晓铧控制的两个上市平台,总市值大约900亿元,其有望跻身“新财富500富人”。

组件“五虎”汇聚A股

光伏企业“回A潮”已开启多年,相较来说,阿特斯的回归历程却是一波三折。

2020年9月,阿特斯宣布将在A股上市,上市申请于2021年6月获受理,2021年12月过会,2022年1月企业提交注册。到2022 年6 月,阿特斯因财务资料已过有效期,审核被中止。

2023年3月,阿特斯IPO注册生效,进入询价时间,历时两年的A股IPO长跑最终于6月撞线。有意思的是,和阿特斯同时获得受理的晶科能源,7个月后就顺利完成IPO,比阿特斯快了1年半时间。

这已不是瞿晓铧第一次敲钟。

作为光伏行业的传奇人物,瞿晓铧祖籍江苏常熟,1964年1月出生于北京,父母都是清华大学老师。他从清华幼儿园、清华附小、清华附中,一路上到清华大学物理系,和搜狐创始人张朝阳同系,后赴加拿大读博、工作。

2001 年末,37 岁的瞿晓铧回国创业时,避开北上广深等一线城市,事业起点就选择在其祖籍常熟,成立了自己的第一家公司⸺阿特斯光伏电子(常熟)有限公司,2003、2005 年,又在苏州新区相继设立了阿特斯光伏科技(苏州)有限公司、阿特斯太阳能光电(苏州)有限公司。

从德国大众汽车得到的第一个太阳能电池订单,令瞿晓铧完成原始积累,将事业及时扩张到光伏组件制造。2004-2006年,持有上述3家子公司的控股平台阿特斯太阳能完成收入8000万元、1.48亿元和5.23亿元。2006年11月,阿特斯太阳能在纳斯达克上市。

此次分拆上市的阿特斯,前身为阿特斯阳光电力集团有限公司(简称“阿特斯有限”),成立于2009年7月,由阿特斯太阳能出资3000万美元设立,注册地为苏州高新区。同一年,阿特斯太阳能以加拿大市场为突破口,进军下游光伏电站业务。

事业版图在扩大,但融资却难以跟上。2008 年、2009 年和2014年,阿特斯太阳能完成三次增发,加上IPO,合计募资4.35 亿美元,这对资金密集型的光伏企业显然不解渴。2017年11月,瞿晓铧曾试图私有化阿特斯太阳能,但赶上2018年光伏行业“531新政”,市场出现较大变化,私有化最终作罢。

分拆核心业务回归A股,是另一种选项,操作上也相对容易,但事情再起波澜。

2019 年5 月,瞿晓铧本想利用五一长假,去内蒙古阿拉善大沙漠植树种草做公益,顺便考察阿特斯在宁夏、内蒙古的电站。结果在赴宁夏调研路上,瞿晓铧不幸遭遇车祸,导致高位截瘫。

在其个人公众号中,瞿晓铧表示,原本计划离开7天,最后变成8个月。虽然遭遇人生最大坎坷,但他不相信眼泪,阿特斯也不相信眼泪。“为什么不能随波沉浮?因为我们有追求,也有责任,我对你们有责任,你们对我也有责任”。

配合医务人员积极康复治疗,尤其是在外骨骼机器人的辅助下,瞿晓铧行动大为改善。他积极亮相展会,为球赛开球和上电视演讲。创始人不屈不挠,也为团队注入强心剂。阿特斯回归A股如期推进。

2020年7月,阿特斯宣布要在A股上市,9月引进战略投资者,并设立员工持股平台,12月,阿特斯有限整体变更为股份公司,登陆A股已经万事俱备。

在全球组件前十企业中,阿特斯排名极为稳定,2017 年曾进入四强,2018年退居第六,此后一直稳居第五名(表2)。2019至2021年,阿特斯组件出货量分别为8.1GW、11.1GW和13.9GW,全球市占率分别为6.48%、8.06%和7.66%。

全球光伏组件出货量前十企业中,有8家在中国,前四强隆基绿能、晶科能源、天合光能和晶澳科技已陆续登陆A股。随着阿特斯IPO,组件“五虎”已齐聚A股。

阿特斯以大约407 亿元估值上市,超过组件出货量第六的东方日升(300118),但和前四强差距甚远。

晶科能源2022 年1 月登陆科创板时,获得市场追捧,超募近40亿元。阿特斯亦超募29亿元,显示A股对回归的光伏公司资产定价依旧友好。

表2:2017至2022年全球光伏组件出货量排名

表3:2019至2022年组件TOP6营收、利润和估值情况(单位:亿元)

表4:阿特斯和部分同行单晶和多晶营收占比变化

利润波动大,发行市盈率落后同行

2022 年,阿特斯净利润为21.54亿元,若对应407亿元发行市值,其发行市盈率仅为18.9倍。而隆基绿能、晶科能源、天合光能、晶澳科技和东方日升目前市盈率分别为16倍、31倍、21倍、17倍和26倍,平均值大约22倍,阿特斯估值低于同行,甚至不及组件出货量在其身后的东方日升。

光伏概念股两年来整体估值在下调,新财富盘点A股60余家光伏上市公司市况,2021 年6 月末,整个板块市盈率中值为51倍,2022年6月末下调至43倍,至5月23日收市下跌至28 倍。这意味着,阿特斯18.9 倍的发行市盈率,亦不到行业均值。

略显保守的IPO定价策略,背后有什么因由吗?

从成长性看,最近三年(2019-2022),阿特斯营收从217 亿元增至475亿元,成功翻倍,增幅为119% ;但同期净利润从17.5亿元增至21.54亿元,增幅仅有23%。这一增速仅仅比东方日升稍出色,明显低于组件四强。组件四强同一时期营收和利润增幅都是三位数,规模也较高。

虽然2022 年,阿特斯营收增长近七成,净利润狂飙近50倍,但这是因为其2021年净利润大幅下滑97%至0.42 亿元,整体看,其利润波动起伏较为明显(表3)。

2023年一季度,阿特斯实现营收118.3亿元,增长53%,净利润9.2亿元,同比增长1234%。阿特斯高成长性能否继续,尤其是净利润会不会再大幅波动,是市场给其定价的重要参考。

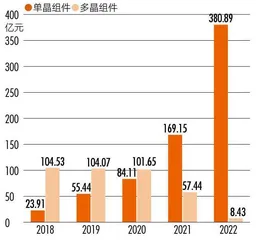

图1:阿特斯单晶和多晶组件营收变化

转型单晶慢,叠加一体化程度弱,遭遇“失去的4年”

2021年,阿特斯净利润坐上“过山车”,同比下滑97%,扣非净利润则是-4.1亿元。招股书解释,主要是上游原材料价格大涨,同时境外运输价格也大涨。

上游硅料大涨,传导至中下游,大多组件企业盈利受到影响。2021年,同行隆基绿能、晶科能源、天合光能、晶澳科技净利润增幅为4.3%、9.5%、50%和35%,仍能保持正增长。

除了外部因素,阿特斯净利润大幅下滑,和其产品结构也息息相关。在业内,长期存在单晶硅和多晶硅路线之争。阿特斯以多晶硅起家,但近年,单晶硅技术路线逐渐占主流,据《2020-2021 年中国光伏产业年度报告》,2020年我国单晶硅片市场份额已达到90%。相比之下,阿特斯的单晶硅产能布局相对落后。