从即将破产到谋求上市,芯片首富虞仁荣如何重振新恒汇?

作者: 程华秋子与紫光系、清华芯片圈渊源颇深的新恒汇,主营智能卡芯片封装材料及模块产品、封装服务。其在电信SIM卡的封装材料(柔性引线框架)领域市占率高达53%,智能卡模块市占率达34%,而目前市占率仅0.42%的蚀刻引线框架,则属于通用芯片封装材料领域,该市场主要由境外厂商主导,具有较强的国产替代价值。

2017年,新恒汇前身一度因担保问题即将陷入破产,但2018年重组后,通过技术革新及产品线扩张,新恒汇实现快速增长;再到眼下冲击IPO,其如何在韦尔股份实控人虞仁荣、原任紫光国微总裁的任志军运作下成功突围?

2022 年半导体新股频繁破发,2023 年半导体公司登陆资本市场的热度不减,明星公司如晶合集成(688249)、中芯集成(688469)近期挂牌科创板,但上市后股价并未显著上升。

2023年5月5日,主要从事面板显示驱动芯片代工的晶合集成上市,首日收涨0.05%,募资99.6亿元,总市值400 亿元,至6 月6 日收报19.23 元/股,跌破19.86元/股的发行价。5月10日,从事MEMS和功率器件等业务的晶圆代工厂中芯集成上市,首日收涨10.7%,募资96亿元,随后即陷入调整,至6月6日收于5.82元/股,较发行价仅上涨2%,总市值已不足400亿元。

这意味着,即使是半导体明星公司,二级市场对其估值预期也已开始趋向理性,发行定价更加保守。与此同时,垂直细分领域的中小半导体公司仍在政策扶持的窗口期,积极谋求上市,与紫光系、清华芯片圈渊源颇深的新恒汇正是代表之一。其目前正冲刺创业板,上市申请已获深交所上市委通过。

虽然新恒汇的名字人们相对陌生,但其却在智能卡细分领域有着重要地位,如人们使用的电信SIM卡,有超过一半的芯片封装材料、1/3的智能卡模块均出自其手。

值得关注的是,2017年新恒汇前身一度要陷入破产,如今其已在清华芯片天团的运作下,可望收获20亿元的IPO估值。这一转变是如何实现的呢?

小领域大块头:智能卡芯片封测产业里走出的IPO

新恒汇成立于2017 年12 月,总部位于山东省淄博市。

招股书显示,其此次创业板IPO计划募资5.1 亿元,发行不超过5988.8867 万股,占总股本的比例不低于25%,发行后总股本不超过23955.5467 万股。按此估算,新恒汇最低估值仅21亿元。

其IPO募资中,4.56亿元将投资于高密度QFN/DFN封装材料产业化项目,6266万元用于研发中心扩建升级项目。

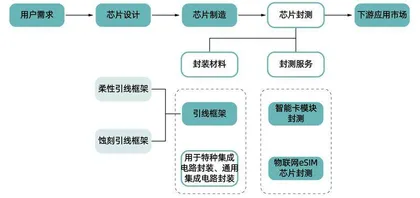

图1:新恒汇主要业务位于半导体产业链下游

新恒汇从事的智能卡芯片封装业务,位于半导体产业链下游的封测环节(图1),主要涉及封装材料和封测服务两大块,属于中国目前发展较为成熟的垂直细分利基市场(指巨头忽略的某些细分市场,由专业经营者提供产品或服务以实现利益最大化)。

具体来看,智能卡是新恒汇的传统核心业务,主要包括柔性引线框架产品,以及智能卡模块产品及模块封装服务。其中,柔性引线框架为智能卡芯片的封装材料,并可直接应用于新恒汇的智能卡模块及封装环节(表1)。

2019年,新恒汇的智能卡业务营收占比为100%,为其唯一营收来源,至2022上半年下降到80%。智能卡主要包括电信SIM卡、银行芯片卡、社保卡及其他(身份证、公交卡、加油卡、会员储值卡、校园卡等)。

目前,全球能大批量稳定供应柔性引线框架产品的厂家主要有3家,包括法国立联信(Linxens)、新恒汇及韩国LG Innotek(LG旗下子公司)。根据欧洲智能卡协会(Eurosmart)发布的数据,2020-2022年,全球智能卡总出货量分别为100.33亿张、95.4亿张、95.05亿张,招股书中,新恒汇按此测算,其柔性引线框架产品的市场占有率分别为15.11%、19.94%和21.15%,仅次于法国Linxens,排名全球第二。

新恒汇除了生产柔性引线框架产品外,目前还具有年产20亿颗智能卡模块生产能力(含控股子公司山铝电子),是国内主要的智能卡模块供应商之一。这也是其营收主力,2019年,其智能卡模块的营收贡献占比高达72%,2022年上半年仍然超过50%。

表1:新恒汇主营业务构成(单位:万元)

2020年,新恒汇新增了蚀刻引线框架和物联网eSIM芯片封测业务,改变了单一依赖智能卡业务的局面。其中,蚀刻引线框架业务增长颇为迅速,2019 年的营收仅为400 万元,占比为1%,2021 年已增至9241 万元,占比提升至17%。

蚀刻引线框架和柔性引线框架均属于引线框架,不同的是,前者是通用集成电路封装材料,下游应用领域较广,后者则是智能卡芯片的专用封装材料,二者生产工艺类似。所以,新恒汇得以顺利进入蚀刻引线框架业务领域。

从技术上看,新恒汇掌握的高精度金属刻画与金属材料表面处理等关键技术,也是蚀刻引线框架生产中最核心的技术。从生产规模上看,截至2021年12月,新恒汇已经具有月产约120 万条蚀刻引线框架的生产能力,月出货达到60.09 万条,产能及销量均已处于境内厂商前列。

此外,新恒汇借助自身在传统SIM卡封装市场上的优势,建立了物联网eSIM芯片封测的专业化、特色化工厂车间,目前该业务还处于拓展阶段,2022年上半年产生930万元收入,占比为3%。

上下游大客户较多,国产替代价值较强

在这几大主营业务上,新恒汇可能获得怎样的市场容量,市场增速到底有多大?这也是资本市场最关注的问题⸺未来其发展增量几何?

针对新恒汇主营的智能卡业务,深交所上市委在第二轮审核问询函中提及,在目前微信、支付宝等线上支付方式及电子社保卡广泛使用的背景下,智能卡市场空间是否受到挤压,行业发展前景是否存在重大不利变化,并让新恒汇进一步论证业务的成长性。

根据新恒汇的回复,虽然支付宝等线上支付方式减少了银行卡的使用次数,但电子化支付均需绑定实体银行卡并进行实名认证后方可交易,并未导致实体银行卡数量的减少;电子社保卡与实体社保卡一一对应,电子社保卡的普及,对实体社保卡的发行量不会造成冲击。并且,新恒汇测算了按下游应用划分的产品销量及市场占有率情况,其中在电信SIM卡领域,其柔性引线框架产品市占率高达53%,而智能卡模块市占率也达到34%,均位列最高(表2)。其旨在说明,目前国内的智能卡市场并没有被线上支付或电子卡等所颠覆。

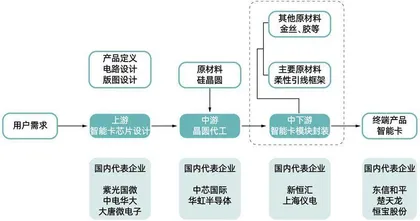

这从其客户名单也可以侧面得到映证。根据招股书,在智能卡业务领域,新恒汇主要客户包括上游的紫光国微(002049)、中电华大、复旦微(688385)、大唐微电子等多家知名安全芯片设计厂商,以及下游的恒宝股份(002104)、楚天龙(003040)、东信和平(002017)、IDEMIA等国内外智能卡制造商,下游产品应用于通讯、金融、交通、身份识别等智能卡领域(图2)。

而在蚀刻引线框架领域,新恒汇下游客户主要为华天科技(002185)、甬矽电子(688362)、日月光等半导体封装厂商。

目前,蚀刻引线框架的主要供应商还集中在日本、韩国、中国香港和台湾,境内自给率较低,新恒汇2021年蚀刻引线框架的销售收入为9241万元,市场占有率为0.42%,占比很低,这意味着这一市场倘若能实现国产替代,新恒汇将有一定的增长空间。

新恒汇的实力是否能够支撑这一颇有想象力的突围呢?这要从其股东说起。

重组:紫光前高管携虞仁荣、清华校友组团进入

新恒汇设立初期,主要经营性资产来源于恒汇电子、凯胜电子。

恒汇电子成立于2010 年,从事柔性引线框架产品的研发、生产和销售;凯胜电子成立于2008年,主要从事智能卡模块封测业务。这两家公司的实际控制人均为陈同胜。

2017 年,受山东淄博“担保圈”(即一家企业出现风险,与之互保的企业连带牵出,金融风险不断扩大)问题的影响,恒汇电子和凯胜电子陷入债务危机,拟寻求通过重组的方式解决经营困境。

恒汇电子倘若破产倒闭,法国Linxens将在智能卡芯片封装材料及模块上一家独大,形成垄断。为保证自身供应链安全,紫光同芯作为恒汇电子的重要客户,寻求通过其母公司紫光国微收购恒汇电子。

表2:新恒汇按下游应用划分的产品销量及市场占有率情况(单位:亿颗)

注2 :银行芯片卡和社保卡中使用的柔性引线框架和智能卡模块均为双界面产品,且社保卡也具备金融属性可刷卡支付,无法进一 步细分,因此合并计算,在计算市场占有率时,基数为全球金融IC卡的需求量;

注3 :2022年市场容量按欧洲智能卡行业协会预计数中值来测算。资料来源:公司公告

图2 :智能卡产业链中,新恒汇的产品和服务所处的位置

紫光国微为国内特种集成电路龙头,上游格局变动将关乎其在产业链中的议价权,时任紫光国微总裁、副董事长的任志军,主导本次收购。但由于恒汇电子资不抵债,在紫光集团内部决策过程中,该收购议案未能通过。

有意思的是,在讨论是否收购恒汇电子的同时,2017 年,紫光国微还计划发行5.07亿股并购法国Linxens,双线并行,为其智能安全芯片产业链布局。但2020 年6 月,中国证监会对该并购未予审核通过,理由为标的资产权属存在瑕疵,以及标的资产商誉金额占比较大。紫光国微收购法国Linxens也未有结果。

此后,任志军个人因看好恒汇电子的业务发展,且经淄博高新技术产业开发区管理委员会从中协调,其邀请清华大学同届校友虞仁荣参与重组收购。

虞仁荣为半导体行业龙头韦尔股份(603501)的实控人,目前,韦尔股份市值达到1100亿元,而虞仁荣在2023新财富500富人中名列第98位,身家超过300亿元。其不仅资金实力雄厚,且愿意向任志军提供有息借款,二人遂结成一致行动关系,共同推进收购事项。

2017 年12 月,恒汇电子以实物出资11286.4 万元,陈同强和淄博志林堂分别以货币出资728.2万元和485.4万元,共同设立新恒汇的前身⸺新恒汇有限,股权占比分别为90.29%、5.83%、3.88%。2018年1月,虞仁荣、任志军、上海矽澎集成电路有限公司以4.65亿元受让恒汇电子持有的新恒汇有限90.29%股权,其中虞仁荣受让45.15%股权,任志军和上海矽澎各受让22.57%股权。恒汇电子所得股权转让款,专项用于解决恒汇电子、凯胜电子的各项债务问题。同期,任志军从紫光国微离职。