上海国资主导,晶圆代工“老二”冲击科创板第三大IPO

作者: 程华秋子作为国内第二大晶圆代工厂,华虹半导体2014年登陆港交所,募资3.2亿美元。

时隔7年,其复制中芯国际“H+A”上市之路,以华虹公司之名奔赴科创板,募资金额高达212亿元,发行市值高达892亿元。上市后,上海国资委间接持有华虹公司29.19%的股权,形成绝对控制,国家大基金的持股比例则达到10.27%。

晶圆制造为重资产行业,在成熟制程的激烈竞争中,华虹公司仍重金押注产能扩张。其能否有效消化下游消费电子行业需求不振带来的影响,并强化在光伏、储能、新能源汽车等高增长领域的布局,或成其市值表现的胜负手。

作为国内第二大晶圆代工厂,华虹半导体(01347.HK)成立于2005年,并于2014年登陆港交所,最新市值约为330亿港元,市盈率为8.3倍。

2023年,华虹半导体启动回A进程,以华虹公司(688347)之名登陆科创板。根据发行计划,其此次拟募资180亿元,7月25日开启网上申购时,实际发行价达到52 元/股,募资212亿元,发行总市值高达892亿元,成为科创板第三大IPO项目。

此前,内地晶圆代工龙头中芯国际(00981.HK,688981)回A之后,股价扶摇直上,最高触及95元/股,市值一度高达7000亿元,几乎是其港股低位时的10 倍。此次华虹公司回A,能否重演这一奇迹?

上市后,上海国资委持股29.19%,大基金持股10.27%

一直以来,因为资金门槛低、回报率高、回收投资快,资本更偏爱IC设计企业,而晶圆厂建设产线是重资产模式,因此大多依赖地方政府支持,比如晶合集成(688249)、粤芯半导体分别由合肥国资、广州国资控股,华虹公司则是上海国资委的代表项目。

华虹公司成型,就是源于上海国资牵头下华虹NEC与宏力半导体联姻。

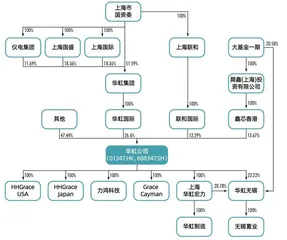

图1:截至2022年12月31日,华虹公司股权结构

华虹集团成立于1997年,是909工程(电子工业部和上海市政府共同投资建立8英寸晶圆厂)的主体单位,主要从事芯片设计、代工等业务。其旗下的上海贝岭(600171)成立于1988年,是国内最早的中外合资集成电路制造企业,并于1998年9月登陆上交所主板。

华虹NEC于1997 年7 月成立,由华虹集团、日本NEC(日本电气)、NEC(中国)共同投资7亿美元组建,是国内率先拥有8英寸线的半导体代工厂。而宏力半导体则于2003年9月开业,拥有1条8英寸生产线,同样由上海国资控制。

2005 年,华虹NEC计划重组后于境外上市,为搭建海外架构,其股东进行了一系列股权转让。华虹集团、华虹国际与张江集团、张江国际于2005 年3 月3 日签订了《境外信托契据》及《股权托管及划转协议》进行股权托管(2022年5月9日已经解除)。

2011 年,华虹NEC与宏力半导体合并的方案获得批复。合并后的华虹公司,于2014 年10 月15 日登陆港交所,以11.25港元/股的价格公开发行2.287 亿股股份,发行后总股本增至10.34亿股,发行总市值为116亿港元,扣除包销费用及佣金等费用后,净募资3.202亿美元。

2018年1月,华虹公司进行了一次增资。国家集成电路产业投资基金(即大基金一期)以12.9002 港元/股的价格认购其24239.8925万股股份,总成本约为31.26 亿港元,由此通过鑫芯香港持有华虹公司13.67%的股权,成为其第二大股东。本次A股发行后,大基金一期对华虹公司的持股比例仍将达到10.27%,最低持股市值预计达到73.9亿元。

2023年6月28日,华虹半导体披露,国家集成电路产业基金II(大基金二期)将作为战略投资者参与其A股发行,认购30亿元新发行股份。

截至2022年12月31日,华虹公司的实际控制人上海国资委,通过华虹国际、联和国际间接持有华虹公司合计38.89%的股权,上市后,上海国资委仍然持有后者29.19%的股权,形成绝对控制(图1、表1)。

根据招股书,本次华虹公司拟发行股份不超过4.3373亿股,募资高达180亿元。以此估算,其最低估值达到720亿元,而其实际发行价达到52元/股,募资达212亿元,发行总市值高达892亿元。如此,上海国资委在硕果累累的芯片行业再次收获一个大单。

先进制程PK成熟制程,国内第二大晶圆代工厂,产品覆盖最全面的特色工艺平台

根据IC Insights发布的2021 年度全球晶圆代工企业排名,华虹公司位居全球第六、中国内地第二。

表1:A股IPO前后,华虹公司股权结构

本次发行前后股份总数均以2022年12月31日为基准计算,若未来行权导致股份总数发生变化,股份总数将相应调整。

资料来源:华虹公司招股书

半导体制造工艺可以分为逻辑制程技术(简称“逻辑工艺”)和特殊制程技术(简称“特色工艺”)。

目前国内三大晶圆代工企业中,华虹公司和晶合集成是特色工艺,中芯国际是逻辑工艺。

逻辑工艺的核心在于追求先进制程,受摩尔红利驱动、以线宽为基准,全球目前先进的逻辑工艺节点已发展到7纳米(nm)及以下,产品包括逻辑器件、存储芯片。其中,以台积电为代表的国际龙头企业实现了5nm及以下工艺节点量产,联华电子、格罗方德等企业亦将工艺节点推进至14nm及以下水平。中国内地晶圆代工厂商的技术总体处于追赶状态,2010 年内地先进逻辑工艺的节点在65/55nm,目前发展到28nm及以下。

表2:华虹公司与主要竞争对手的比较

由于高昂的资本支出和技术壁垒,联华电子和格罗方德分别宣布退出先进制程竞争:联华电子在2017年宣布,将经营策略着重放在成熟制程上;格罗方德也在2018年末宣布,无限期暂缓7nm制程研发,转而将资源投入在相对成熟的制程服务上。

这意味着,未来推动更加先进制程的领跑者,将只剩台积电、三星、英特尔,而中芯国际作为中国内地持续投入的赶超者,也将加入先进制程的竞争队伍。目前,逻辑工艺领域有志于掌握10nm及以下工艺的晶圆厂,基本只剩下台积电、三星、英特尔和中芯国际这四家了。

特色工艺核心在于成熟制程,追求成本控制,相对逻辑工艺,一是技术和资金壁垒要小很多,二是市场空间更大,三是竞争更为激烈。

特色工艺主要通过持续优化器件结构与制造工艺,以最大化发挥不同器件的物理特性,提升功率器件、特色IC等产品的性能及可靠性。特色工艺不依赖先进制程,也就不依赖于高精度的高端设备,尤其是纳米精度的光刻机,因此,建设产线的投入要求相对较低,国内生产的很多设备和材料都有望满足基本的制造需求。也就是说,外部针对先进制程的技术封锁,对中芯国际的影响要大于华虹公司。

东吴证券研报表示,目前全球成熟制程芯片占比将长期维持在7成以上。虽然智能手机、PC等领域主要需要先进制程芯片,但先进制程芯片受限于成本和技术,普及率较低,而物联网、智能家居、汽车电子、通信、医疗、智能交通、航空航天等领域仍依赖成熟制程芯片。

表3:国内三大晶圆代工企业2020-2022年营收、净利润

门槛低、市场大,这也意味着特色工艺领域竞争者众多,联华电子、格罗方德、高塔、东部高科、士兰微等厂商均在扩建产能;华虹公司是特色工艺领域国内覆盖最全面、排名第一的晶圆代工企业,但若想进一步提高市占率,还需要深挖护城河。

招股书中,华虹公司从主营业务方面、产品形态上选取了可比公司。整体来看,华虹公司特色工艺平台的定位,决定了它在最先进的工艺节点方面存在一定差距,这也让其无法提供更为全面的晶圆代工产品。此外,在产能规模方面,华虹公司的年产量也仅为156万片,是中芯国际的一半,而台积电的年产量高达1420 万片,且产线覆盖6/8/12 英寸(表2)。根据IC Insights的报告,2021 年台积电占有全球晶圆代工市场约50%的市场份额。

从业务布局看,华虹公司立足于“特色IC+功率器件”的战略,在0.35微米(μm,1μm=1000nm)至90nm工艺节点的8英寸晶圆代工平台,以及90nm到55nm工艺节点的12 英寸晶圆代工平台上,覆盖了嵌入式/独立式非易失性存储器(eNVM,被应用于智能卡芯片、MCU等)、功率器件(分立器件板块的一个分支,主要用于电力设备的电能变换和控制电路方面大功率的电子器件,如MOSFET、SJ和IGBT)、模拟与电源管理、传感器等各类产品的晶圆代工服务。

值得一提的是,IPO募资超200亿元的华虹公司,本就手握逾百亿元巨资。截至2022 年末,华虹公司的账面货币资金余额高达140.67亿元,现金较为充裕。

从体量上对比,中芯国际的营收、净利润是三大晶圆代工企业中最高的。2022 年,中芯国际营收超过495亿元,是华虹公司的3倍、晶合集成的5倍;净利润达到147亿元,是晶合集成和华虹公司的5倍左右。

不过,从业绩增速看,华虹公司是最高的,其2021年的净利润同比增长超过30倍(表3)。

具体来看,2020-2022 年,华虹公司营收分别达到67 亿、106 亿、168亿元,同比增长3.29%、57.78%、59.91% ;净利润的增长幅度则更为显著,2020年仅为4700万元,2021年爆长30倍至14.63亿元,2022年的净利润则同比增长86%至27.25亿元。

其盈利能力亦大幅提升,2020-2022年的净资产收益率(ROE,加权)分别为3.38%、10.27%、16.3%(表4)。

所以,资本市场也给予了三者相应的估值:中芯国际是龙头,目前以4000亿元总市值遥遥领先,按2022年净利润为基数,其目前市盈率接近29倍,略低于华虹公司,而晶合集成则只有12.5 倍;而若按2022 年营收为基数,中芯国际享有8.4倍市销率,估值靠前,而华虹公司与同处特色工艺领域的晶合集成在4-5倍。

整体上,华虹公司与同行对比,市值、市盈率、募资金额都较为合理,匹配其国内第二大晶圆代工厂的地位(表5)。