先正达 一场盛大IPO背后的农业新范式

作者: 姬婧瑛

人口增长、环境变化等倒逼全球农化企业转型升级,拜耳、先正达、巴斯夫、科迪华等第一梯队公司,将超过营收10%的资金投向生物制剂、基因编辑、精准农业、数字农业服务等新兴赛道。2022年,四大巨头营收均录得超过10%的增长,巴斯夫农业解决方案营收增长25.9%,宣示科技创新带来的澎湃动力。

作为中国农化领头羊,先正达通过对瑞士先正达、安道麦等公司的一系列并购,构建了从种业、作物营养、植保到现代农业服务的全产业链,业务辐射全球,植物保护、种业收入分别排名全球第一和第三。2022年,先正达依靠强劲的中国市场增长和现代农业服务等业务的落地,实现19%的营收增长。如今,先正达拟登陆上交所,融资650亿元。这一交易若完成,将成为A股13年来最大的IPO。

然而,因收购积累千亿债务的先正达,研发投入仅占营收的6.2%,植保和种业毛利率已小幅下降。在2023年一季度经营现金净流量转负、控股股东中国化工资产负债率高达88%的情况下,上市融资是先正达的必由之路。然而,高负债、低研发下,其上市后能否获得长线资金的青睐呢?

A股或将迎来近13年募资规模最大的IPO,其主角,是全球农化巨头⸺先正达股份有限公司(简称“先正达”)。

2023年6月16日,先正达上市申请获上交所审核通过。从科创板辗转到主板上市的先正达,此次计划发行不超过27.86亿股新股,募资650亿元。

650亿元主要将用于并购、偿债和研发。其中,208亿元用于全球并购,195亿元用于偿还长期债务,130亿元用于研发,78亿元用于扩展现代农业技术服务平台,39亿元用于生产资产的扩展、升级和维护及其他资本支出。

先正达业务辐射全球,植物保护、种业收入分别排名全球第一和第三。其由一系列收购整合而生,通过承接瑞士先正达(Syngenta AG)、安道麦(000553)、扬农化工(600486)等并购资产,构建了覆盖植保、种业、作物营养、现代农业服务等业务的农化全产业链。

但是,过往的高杠杆收购也带来了高负担。截至2022年末,先正达仍积存3037亿元债务和1781.6亿元商誉。高负债影响了其研发投入力度,6.2%的研发营收比,低于拜耳的13.6%和科迪华的8%,也低于被收购前的瑞士先正达的9.2%。

2020-2022 年,先正达两大核心业务的毛利率双双下滑,植保业务由37.28%降至36.86%,种子业务由48.91%降至44.12%。与此同时,其控股股东中国化工的资产负债率持续攀升,2022年末达到88%。

中国化工推动先正达上市,除了完成收购瑞士先正达时的再上市承诺,更重要的目标当在于帮其卸掉历史债务包袱,倾注更多资源在研发和创新业务上,进而保持全球竞争优势。

作为农化产业稀缺的大盘蓝筹股,先正达发行价格或面临20倍到70倍市盈率的激烈博弈,且大概率不会被低估,41 元/股以上的发行价或能反映其价值。

需要关注的是,上市后的先正达,能否以持续增长的业绩兑现其价值,为投资者带来相应的回报?

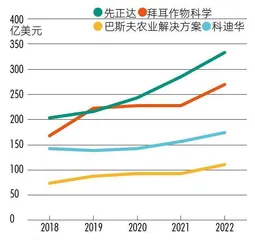

图1: 2018-2022年全球农化四巨头营业收入

农化巨头业绩普涨:产品量价齐升,市场日益集中

先正达的前身,是成立于2019年的中化工(上海)农业科技股份有限公司,由中国化工农化有限公司(简称“农化公司”)与麦道农化有限公司(简称“麦道农化”)合计出资100亿元设立,二者分别持股99%、1%,2020年1月更名为先正达。经历2020年11月、12月两次增资后,先正达注册资本增至111.45亿元,农化公司和麦道农化持股99.1%、0.9%。

农化公司为中国化工全资拥有,中国化工则是央企中国中化控股有限责任公司(简称“中国中化”)的全资子公司。中国中化由中国中化集团有限公司与中国化工集团有限公司联合重组而成,于2021 年5 月揭牌成立。其业务覆盖生命科学、材料科学、石油化工、环境科学、橡胶轮胎、机械装备、城市运营、产业金融等八大领域,旗下拥有扬农化工、安道麦、安迪苏(600299)、中化国际(600500)、埃肯(ELK.OL)、倍耐力(PIRC.MI)、中国金茂(00817.HK)等16 家上市公司,截至2022年底总资产超过1.5万亿元,列2023 年财富世界500 强第38 位、化学品行业榜第一位。

作为中国化工在生命科学领域的旗舰,先正达目前拥有423 家子公司,经营网络遍及100 多个国家。2020-2022年,其营收由1587.79亿元增长至2248.45 亿元,两年复合增长41.6%,归母净利润增长73.3%,扣非后归母净利润增长131.3%(表1)。

高增长,是全球农化龙头近年的一致表现。

一方面,人口增长等背景下,全球种植面积小幅增长,农场主愿意加强投入,以提高作物生产效率。另一方面,环境变化导致病虫害增加,ESG理念落地带动低毒、环境友好杀虫剂成主流,利好以研发见长的龙头。

2022年,全球四大农化巨头⸺德国拜耳、先正达、德国巴斯夫、美国科迪华的营业收入均实现10%以上的增长,这一方面来自植保和种子量价齐升的促进,一方面受市场集中度提升的影响。

其中,核心业务覆盖医药保健和农业领域的拜耳,与农化有关的作物科学业务营收增长24.56% ;另一化工巨头巴斯夫,农业解决方案业务的营收增长25.9%,创5 年来最高增速(图1)。

科技助力传统农业转型升级的时代,农化巨头蓬勃的生命力可见一斑。

表1 :2020-2022年先正达营收和净利润(单位:亿元)

表2:2022年先正达四大分部的营收和利润

表3:2020-2022年先正达的营收构成

根据经营业务不同,先正达下设先正达植保、先正达种子、安道麦、先正达中国四大单元。其中,先正达植保是全球领先的专利植保产品提供商;安道麦是全球最大的非专利植保产品供应商;先正达种子具有领先的生物育种技术与研发能力;先正达中国负责承接其他三大业务单元的中国业务。

2022 年,先正达植保、先正达中国、先正达种子、安道麦的营收占比分别为48.78%、25.9%、14.09%、20.5%。其中,先正达植保不仅收入占比最高,也是公司利润的主要来源(表2);先正达中国则营收增长最快,2020-2022 年,其营收由359.4 亿元增至582.4 亿元,增长62%。

从细分业务看,先正达的植保、种子、作物营养、现代农服的营收均实现增长,合计占比超80%的植保和种子业务,2022 年较2020 年增长37%,是其稳业绩的基本盘(表3)。

农化巨头的植保业务中,除草剂作为销量和营收最高的品类,代表企业的竞争力。2022年,拜耳、科迪华、巴斯夫的除草剂营收分别同比增长56.3%、20.3%、41.3%,是拉动各自营收增长的核心动能之一。

除草剂也是先正达销量增长最快的品类。其种子产品中,玉米和大豆种子销量最高,但水稻、小麦、大麦等大田作物种子销量近三年几近翻倍,现代农业服务的营收占比由3.12%上升至9%,而植保、种子、作物营养的营收占比均有小幅下降(表4)。

那么,跻身全球农化头部阵营、业绩持续增长的先正达,如何炼成?

做大:借收购跻身全球巨头阵营

先正达的全部资产和业务,均来自资产重组过程中受让的境内外子公司,包括瑞士先正达和安道麦。

三大并购改变全球农化版图

中国化工收购瑞士先正达,是2015 年开始的全球农化巨头并购潮中最受瞩目的交易之一。

这一年,受气候变化、农作物价格下跌、汇率变化等因素影响,全球农化市场一片萧条,标普高盛农业全收益指数自2012年末至2015年末下跌了41%,巴斯夫销售额同比下降5%,陶氏化学下降16%,杜邦下降11.5%。

煎熬之下,农化公司掀起一轮大并购,以做大图做强,其中三大交易几乎重塑了全球市场格局。

其一,是拜耳以630亿美元现金收购孟山都,成为全球最大的种子和农化公司,交易时间为2016年5月至2018年6月。收购前,拜耳在植保领域居全球第二,种业领域居全球第七,美国种业巨头孟山都则掌控着全球超过90%的转基因种子专利权,但其除草剂产品草甘膦至今深陷致癌质疑。

其二,是市值均超过600亿美元的陶氏化学和杜邦合并为陶氏杜邦(DowDuPont),超越巴斯夫成为全球最大化工公司,市值超过1300亿美元,交易时间为2015年12月至2017年8月末。合并后的陶氏杜邦先后分拆为三家独立公司,其中,原陶氏农业部门和杜邦农业部门组成新的农业公司科迪华;陶氏除农业和电子材料外的部门与杜邦功能材料部门,组成新的(陶氏)材料科学公司;陶氏的电子材料与杜邦除农业和功能材料外的部门,整合形成新的(杜邦)特种产品部门。

表4:先正达植保及种子产品销量(单位:万吨)

表5:瑞士先正达主要财务数据(单位:亿美元)

其三,是中国化工以430亿美元的对价,收购历史超过250年的农业公司瑞士先正达94.7%股份,交易时间为2016年2月至2017年6月。在此之前,孟山都曾于2015年5月先向瑞士先正达提出450 亿美元的收购要约,杜邦、巴斯夫也有意与瑞士先正达合并,但最终中国化工将其收入囊中。2018 年1 月8 日,瑞士先正达的普通股从瑞士证券交易所退市,2018年1月18日,其存托凭证从纽交所退市。中国化工承诺,5年内帮助瑞士先正达重新登陆资本市场。