拆解中美上市公司实力,透视现代化产业体系发力点

作者: 刘鲜花

若以中美两国的上市公司来透视产业的竞争力,可以看到,中国上市公司数量是美国的1.5倍,营收达到美国上市公司的8成,净利润和人均产值达到7成,均达到甚至高于GDP为美国7成的水平。不过,中国上市公司的研发费用不足美国公司的1/3,总市值也仅为其38.5%。

分产业来看,中国上市公司在工业制造领域的基础优势明显,营收是美国公司的1.7倍,研发为其2倍,但由于美国公司占据航空、精密制造等高端制造领域,中国上市公司的净利润只有美国同行的7成;在信息技术领域,美国上市公司拥有绝对优势,仅苹果一家公司的市值能抵全部1290家中国公司的总和。

美国消费龙头的产品行销全球,也渗透至我们的日常生活,全部美国消费公司创造的营收是中国上市公司的2.6倍,净利润更达3.5倍。

美国农业规模效应显著,28家农业上市公司中,市值前三的龙头贡献了8成营收,且牢牢把握住了农机设备、农产品加工制造、种子等关键领域,研发投入更10倍于中国龙头。

不过,中国公司的赶超步伐更快。美国上市公司近3年营收平均增长率为538.8%,而中国上市公司达到了772.2%,以中位数增速衡量,中国的32.3%也超过美国的29.3%,它们以更快的增速在医疗保健、信息技术、可选消费、材料等产业上进行追赶。

产业是经济之本,加快建设以实体经济为支撑的现代化产业体系,关系国家未来。美国拥有一批成熟的产业作为经济支撑,对比美国,中国的产业优势在哪里,差距又有几何?在面向未来的产业发展上,如何选准发力点?

上市公司是产业的优秀代表,也是经济的支柱力量。美国和中国分别拥有全球第一和第二大资本市场,从两国上市公司的数量、质量和结构等维度进行比较,或可管中窥豹,一定程度上透视两国不同产业的发展水平,为追赶与超越提供参照。

基本面:营收已达美国公司8成,研发投入不足1/3

截至2023 年8 月23 日,包含A股、港股、中概股(除港澳台地区的公司外)在内的全部中国上市公司共有6750 家,总市值为133.6 万亿元;全部美国资本市场上市的公司(不含OTC)共有6156家,其中,注册地在美国本土的上市公司共有4582家,总市值达到346.8万亿元。

我们且以全部中国上市公司(简称“中国上市公司”)和注册在美国本土的上市公司(简称“美国上市公司”)作为样本进行比对。

总体来看,中国上市公司的数量约为美国上市公司的1.5 倍,但总市值约为后者的38.5%。

2022年,中国的GDP为121万亿元,美国则达到25.46万亿美元,若以上市公司总市值与GDP的比值来计算资产证券化率,中国的资产证券化率为110%,美国为190%。虽然中国上市公司数量多,但资产证券化率仍不及美国。

再来对比营收水平。2022年,中国上市公司的营业收入总计为117.6万亿元,美国上市公司合计为147.6万亿元,前者约为后者的80%。

净利润指标上,中国上市公司合计为8.7万亿元,美国上市公司为12.4万亿元,中国公司为美国的70.2%。

从员工数量看,中国上市公司的员工合计达到4948.3万人,美国上市公司的员工总计为4320.5万人,中国公司是美国公司的1.1倍。

若以营收/员工数来计算人均产值,则中国上市公司的人均产值为237.6万元,美国上市公司为341.6万元,美国公司是中国公司的1.4倍。

从经济学理论看,经济增长的本质是人均收入水平不断提高、物质不断丰富;而人均收入提高的前提,是劳动生产率不断提高;劳动生产率的提高,又依靠技术创新和产业升级。

1952年,美国全员劳动生产率曾是中国的66.5倍;1953至2018年,美国全员劳动生产率年平均增长1.58%,中国这一指标年平均增长5.97% ;到了2018年,中美之间全员劳动生产率的差距已经被缩小到4.03倍。

从时间轴纵向看,中国劳动生产率不断提高,无疑得益于技术投入的增长;而从国别比较的横向看,中国公司的技术投入仍有提升空间。

2022年,全部中国上市公司的研发费用总计为1.2 万亿元,美国上市公司合计为4.4 万亿元,中国公司为美国公司的28%。

若以研发费用/总营收来计算研发强度,则中国上市公司的研发强度为1%,而美国上市公司达到了3%。

可以看到,中美上市公司的营收差距已经低于GDP总量的差距,中国上市公司的营收、净利润和人均产值指标已达到美国的七八成。以上市公司为代表的现代化产业实力,正是中国总体经济竞争力的有力支撑。

与此同时,中国上市公司的市值仅为美国公司的38.5%,研发费用更不足美国公司的1/3,在各项指标中为数最低(表1)。研发费用影响企业的科创竞争力,是关系企业中长期增长的重要指标,这显示,国内上市公司仍待提升研发投入力度,向更高的产业链条升级。

从构成看产业重心:中国的工业,美国的金融和科技

为了更详细地对比中美产业重心,我们再以Wind行业分类为标准,将目光投向医疗保健、信息技术、房地产、消费、工业制造、农业等11 个一级行业的上市公司,比较两国在各个产业的实力。

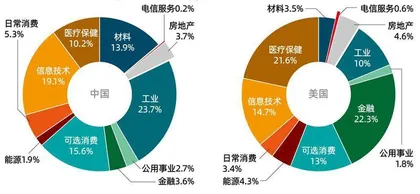

从行业结构来看,中国上市公司以工业、信息技术领域的企业居多,其分别为1601 家和1290 家,占比分别达到23.7%和19.1% ;其次为可选消费,共有1054家公司,占比为15.6% ;材料行业的上市公司也有937家,占比为13.9% ;医疗保健行业的上市公司达到689家,占比为10.2%(图1)。

表1:中美上市公司的市值、营收、净利润指标对比(单位:亿元)

表2:中美上市公司的行业实力对比

中国目前有世界上规模最大的工业体系,2022年中国制造业增加值达到33.5万亿元,占GDP的比重达到27.7%,连续13 年位居世界首位。制造业的综合实力也体现在上市公司身上,工业制造领域的上市公司数量占比接近1/4。

反观美国上市公司,金融和医疗保健企业数量最多,分别达到1024家和992 家,占比均超过20% ;信息技术、可选消费、工业三大行业的公司占比均在10%以上,分别有627 家、596家和458家。由此也可看出中美两国在优势产业上的差异,中国以工业和信息技术行业为主导,而金融、医疗和科技是美国产业的主导和竞争力所在。

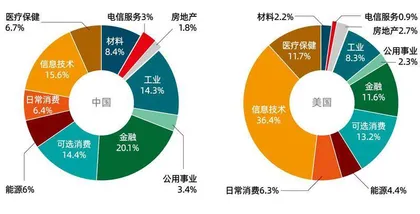

若以市值的指标来看,中国上市公司中,虽然工业公司数量最多,但市值最高的却是金融业,金融行业的上市公司以3.6%的数量贡献了20.1%的总市值,246家金融业上市公司收获了26.8 万亿元总市值;信息技术、可选消费、工业行业的公司总市值大致相当,约为20万亿元,占比在14%-15%之间;材料和医疗保健行业的上市公司总市值占比低于数量占比,分别为8.4%和6.7%。

美国上市公司则呈现了相反的气象。虽然金融类上市公司数量最多,占比近1/4,但总市值的占比却仅为11.6%,相较数量占比折半;而信息技术行业的上市公司总市值占比则超过了1/3,672家公司的总市值达到126.3 万亿元,接近6750 家全部中国上市公司的市值之和,美国在信息技术领域的实力由此可见一斑。

图1 :各行业中美上市公司的数量构成

图2 :各行业中美上市公司的市值比较

此外,美国可选消费、医疗保健和金融行业的上市公司总市值均超过40万亿元,占比也均在10%以上;与之对比,美国458家工业上市公司的总市值也达到28.6万亿元,虽然在全部上市公司中仅占8.3%,但依旧是中国超过1600家工业上市公司19万亿元总市值的1.5倍(图2)。

从市值看产业成色:信息技术、医疗公司市值不足美国1/4

市值综合反映企业的经营状况、市场景气、成长性等状况,我们再从各行业上市公司的市值,来看两国产业的成色。

中国仅材料和电信服务两个行业上市公司的总市值高于美国。中国材料行业的上市公司不仅数量是美国的5倍多,市值也是其1.5倍。这一行业的紫金矿业(601899/02899.HK)、万华化学(600309)、恒力石化(600346)、海螺水泥(600585/00914.HK)等明星公司,市值均在千亿元以上(表2)。

中国的电信服务行业同样具备优势,虽然从数量上看,电信行业的15家中国上市公司数量比不上美国的26 家,但其总市值超过4 万亿元,是美国公司的1.3 倍。中国移动(600941/00941.HK)的总市值超过1.3万亿元,中国电信(601728/00728.HK)的市值也在5000 亿元以上。当然,美国也有2家万亿市值的电信服务公司,包括威瑞森电信(Verizon,VZ.N)和T-MOBILE US(TMUS.O),前者是美国最大的本地电话和无线通信公司,后者是一家无线通信运营商。

在工业制造领域,中国的上市公司数量是美国的3.5 倍,但市值相当于美国的66.8% ;金融领域,中国上市公司数量为美国的1/4,但总市值也达到了美国的66.5% ;公用事业和能源领域,中国上市公司的市值约为美国公司的一半;可选消费和日常消费领域,中国公司的市值约是美国公司的40% ;房地产领域,中国公司市值则约为美国公司的1/4。

两国上市公司在医疗保健和信息技术领域的差距最大:中国医疗保健上市公司的数量为美国的69%,总市值仅为美国的22% ;中国1290 家信息技术行业上市公司的总市值为20.8万亿元,虽然数量是美国上市公司的两倍,但市值仅为美国的16.5%。

再从平均市值来比较,或可进一步看到差距。

中国仅有电信服务、金融行业上市公司的平均市值超过美国,且均是美国公司的2倍以上;能源行业上市公司的平均市值也达到美国公司的近8成;医疗保健行业上市公司的平均市值为美国公司的31.6% ;其余7个行业上市公司的平均市值均不足美国公司的3成,其中,工业制造领域公司的平均市值不足美国上市公司的20%,日常消费仅为17.4%,信息技术更仅为8.6%。科技是美国经济长期繁荣的支撑,也是目前中国在奋力追赶的方向(图3)。