英伟达,算力之王

作者: 姬婧瑛

2022年末,ChatGPT的火热出圈,带动了大模型和生成式AI的研发热潮,高性能、高算力、低能耗的AI芯片销量飙升,以英伟达A100、H100为代表的GPU芯片供不应求,推动其业绩和市值双双创历史新高,成为2023年跻身万亿美元市值俱乐部的新一代科技寡头,也是华人创立的市值最高公司。

追溯英伟达的发展史,软硬一体化是其商业模式的关键词。其以GPU硬件纵向迭代为发展主轴,从定义显卡的GeForce256,到纸面算力达到1Exaflops(每秒进行百亿亿次浮点运算)的GH200芯片,其GPU产品性能紧贴客户需求不断升级,并扩展出GPU、CPU、DPU协同的硬件布局。软件层面,其则通过开源的运算平台CUDA,横向开拓广阔的应用市场,打造了与下游客户不断更新的需求相匹配的算力平台,进而链接千行万业,成为AI时代智能驾驶、智能云、大模型、生成式AI等科技巨头背后的“卖铲人”。

内部研发与外部收购并重,则是其保持技术领先的要诀。与所有科技巨头一样,其一手专注研发,成立以来累计研发投入超过370亿美元,打造了内部技术迭代与进化的澎湃动能;一手频频外部收购,完善技术链条、延伸产业链,构建了强客户黏性的算力生态系统。

有效的策略,推动英伟达在五次科技大风口中迎风起舞,20年间营收增长近14倍,净利润增长58倍。

随着芯片产业整体竞争加剧,提出“做AI界的台积电”新目标的英伟达,仍在加速奔跑。其一边围绕AI提升GPU硬件性能,扩大软件生态,以快速迭代的新架构、新产品,加固其技术护城河,实现“赢家通吃”;一手加码投资AI赛道独角兽企业,扩张其AI生态圈,以合作双赢深度绑定B端客户,放大平台优势。

算力为王的时代,芯片是科技巨头打造算力底座最核心的部件,微软、谷歌、Meta、华为、百度等已自研AI芯片,并争相构建AI生态。算力军备赛中,英伟达的领先优势将会持续多久呢?

作为2023年市值增长最快的科技公司,英伟达(NVDA.O)备受各方关注。

2023年10月17日,拜登政府更新了针对AI芯片的出口管制规定,计划阻止英伟达等公司向中国出口先进的AI芯片。其A800和H800等芯片均受影响,用于游戏市场的RTX4090系列显卡在国内电商渠道已逐渐下架,存货单价被炒高至5万元。

AI时代,占据算力要冲的英伟达,2023年1至9月股价已翻了两倍,市值达到10843亿美元,替代特斯拉成为美股“万亿美元市值俱乐部”的“老五”,成为华人创立的市值最高公司,同时也是全球市值最高的芯片股。

为其提供芯片制造和封装服务的台积电(TSM.N,2330.TW),以4631亿美元市值紧随其后,市值位居芯片行业第二。

8月28日,英伟达发布2024财年第二季(2023年4月30日至7月30日)财报,当季实现营收135.07亿美元,同比增长101%,环比增长88%;净利润录得61.88亿美元,同比增长843%,环比增长203%,创历史纪录。

风口起舞的英伟达,何以成为新时代的科技寡头?有志于国产替代的企业,如何借鉴其成长经验?

业绩、市值均创历史新高,还有8年10倍成长空间

英伟达的营收主要来自游戏、数据中心、专业可视化、代工及其他、自动驾驶五大市场。其中,游戏和数据中心是其营收支柱,二者占总营收的比重已由2014年的50.73%上升至2022年的89.24%,2023年二季度再度升至93.4%。

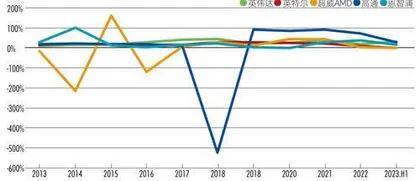

得益于这两项业务的强劲增长,2013-2022年,英伟达营收和净利润分别增长5.5倍、8.9倍(图1)。其净资产收益率(ROE)由9.87%上升至19.8%,2023年二季度更升至29.93%,与A股ROE排第15名的山西汾酒(600809)接近。相比高通、AMD等芯片同行上下起伏的ROE,英伟达ROE长期稳定在20%左右,使之堪称性能稳定的印钞机(图2)。

图1 :2013-2022年英伟达营收、净利润和净利率

图2 :最近10年英伟达及代表性芯片公司的ROE

不得不说的是,2023年二季度,英伟达业绩如此爆发式增长,全靠上年同期业绩的“衬托”和大模型业务的爆发。

一方面,其2022年同期的业绩比较基数低。2021年12月至2022年9月,代表美股半导体行情的费城半导体指数(SOX.GI)下跌40%,游戏市场萎缩和币圈挖矿业务降温,导致英伟达游戏业务营收骤降44%,专业可视化业务营收下降20%,代工和其他业务营收下降11%,其录得近10年来第二差的季度业绩,仅次于2019年二季度。

另一方面,芯片行业整体陷入萧条的背景下,2022年11月末,美国科技公司OpenAI推出的ChatGPT爆火出圈,科技公司纷纷跟风推出大模型,带动作为算力“刚需”的英伟达高性能GPU芯片A100和H100等供不应求、价格飙涨,英伟达业绩由此实现连续3个季度增长。

AI暖风劲吹,英伟达股价昂扬向上,2022年10月末至2023年6月13日,由112美元/股飙涨至400美元/股。其也因此首次跻身“万亿美元市值俱乐部”。2023年8月31日,其股价涨至494美元/股高点,市值创历史新高,达1.2万亿美元,是美股“万亿俱乐部”中2023年股价涨幅最大的“当红炸子鸡”。

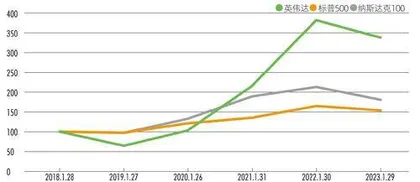

近5个财年(2018.1.28-2023.1.29),英伟达累计总股东回报达2.38倍,远高于标准普尔500指数、纳斯达克100指数的回报(图3)。

图3 :近5年标准普尔500指数、纳斯达克100指数和英伟达股价走势

英伟达市值飙涨背后,是投资机构真金白银的下注。

Wind数据显示,截至2023年6月30日,英伟达机构股东数达3178家,持股市值5956亿美元,较2022年12月31日的2338家增长36%,持股市值翻了1.7倍⸺而这仅是投资机构半年的回报率。其大股东贝莱德(BlackRock)和先锋集团(Vanguard)均持股超过10年,合计持股从2017年末的11.31%增至2022年末的15.55%。大资金持股的时长,与其投资回报正相关。

值得一提的是,英伟达业绩和股价双升,是全球计算转型的时代注脚。

算力世界正在从程序慢、成本高的通用计算,向加速计算过渡。正如英伟达创始人兼CEO黄仁勋所说,正在发生的计算转型是一个转折点,世界各地的数据中心正在对此做出反应和转变。这一变革中,企业提高数据吞吐量、能源效率和成本效率的最佳方式是投资加速计算和生成式AI(ArtificialIntelligenceGeneratedContent,简称“AIGC”)。据麦肯锡的研究,AIGC每年对全球经济的贡献将达7.9万亿美元。由此可以预见,遍及全球的算力转型需求,将为高性能AI芯片带来广阔成长空间。

公开数据显示,2020-2022年,全球GPU的市场规模分别为254.1亿美元、334.7亿美元、448.3亿美元,年复合增长率为32.8%。按照这一增速保守估算,2030年全球GPU市场规模将达到4337亿美元,8年有近10倍的成长空间。如果叠加2023年爆发的大模型和AIGC的强劲推动,市场空间将更大。

在二季度财报发布后的电话会议上,黄仁勋也提到:“目前全世界数据中心的价值高达1万亿美元,其中绝大部分使用的是CPU处理器。如果未来4到5年顺应AIGC大趋势,大部分数据中心改用GPU,这会是多么大的市场?”

英伟达显然对猎获这个增长红利野心勃勃。

为了成为算力王者,向智能驾驶、智能云服务、大模型、加速计算等领域的掘金者“卖铲”,英伟达正致力于成为软硬一体化的AI算力解决方案供应商:在硬件端,其建构了“GPU+CPU+DPU”的全栈布局;而其开发的运算平台CUDA(ComputeUnifiedDeviceArchitecture,一种并行计算架构),则被认为是最适合深度学习和AI训练的架构,开源、可编程性能够链接广阔的软件市场,并与通信服务提供商和数据中心建设者合力规划下一代AI世界的基础设施。

软硬件一体化,独占GPU市场超80%份额

当企业巨头用科技魔力重塑我们的生活时,那些性格色彩鲜明的商业大佬们,也在虚拟世界紧握着流量密码。

英伟达的创始人兼CEO是被粉丝们称为“华人之光”的黄仁勋。这位美籍华人在社交平台拥有不输明星的热度和拥趸,其焊在身上的皮衣与英伟达的GPU产品一样出圈。

1993年,30岁的皮衣刀客与另两位合伙人克里斯(ChrisMalachowsky)和普雷艾姆(CurtisPriem)创立英伟达。公司名称“NVIDIA”取自拉丁文,意为嫉妒,公司标识也用了嫉妒的绿眼睛。2023年,步入而立之年的英伟达确实成为了令人嫉妒的公司,连采购其GPU的大客户特斯拉(TSLA.O)的CEO马斯克也不无嫉妒地说了一句,“似乎每个人、每条狗都在购买GPU……获得GPU比获得毒品还难”

英伟达早期以生产为游戏PC(个人电脑)提供渲染特效的图形处理器(GPU或显卡)为主。其以超越同行的性价比获得了全球游戏厂商的大批订单,1998年营收首次突破1亿美元,达1.58亿美元。1999年,其推出全球第一款可编程显卡GeForce256,当年营收同比增长137%,达到3.75亿美元。

1999年1月22日,成立约6年的英伟达在纳斯达克挂牌上市,开启了20多年的高速增长。

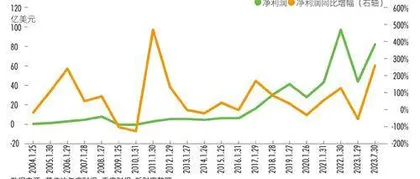

2003-2022年,英伟达营业收入由18.23亿美元增至269.74亿美元,净利润由0.74亿美元增至43.68亿美元,分别增长了14倍、58倍。

这20年中,英伟达精准踩中了科技发展的五个大风口:2005年的PC普及、2010年移动互联网、2016年的深度学习、2021年的币圈“挖矿”以及2022年的AI大模型,其净利润均出现了非线性暴增(图4)。

图4 :近20年英伟达净利润及同比增幅

我们简单将其20年的发展划分为两个阶段,2013年之前为搭建业务架构的蓄力阶段,2013年至今为伴随AI迎风发展阶段。