“卷王”极兔:还有三场硬仗要打

作者: 陶娟

创业8年,李杰打造出千亿市值的极兔,自身也收获约百亿身家。但在每个战场,极兔面临的挑战都不小。

在东南亚,极兔是第一大快递企业,市占率为第二名的3倍,但当地快递单量仅为中国的1/10,且顺丰、菜鸟等大军正在逼近,电商平台Shopee、Lazada也自建物流,极兔盈利能力将面临挤压。

在中国,极兔依靠价格战和并购获得10.9%市场份额,但收入、成本至今尚未打平。2023年行业价格战再次开打,极兔如何在份额与盈利之间实现平衡?

方兴未艾的其他国际化市场,成为极兔最容易讲的故事。中国物流企业正密集开启融资,有望和制造企业、跨境电商平台携手全球化,这里的空间最值得想象,但二级市场投资者,需要审慎判断它与现实的距离,毕竟,从UPS、FedEX、DHL的经验来看,估值仍要以扎实的营收和净利润为基础。

2023年10月27日,极兔速递(01519.HK)正式登陆港交所。本次IPO,其全球发售3.266亿股份,每股发行价12港元,募资约39亿港元,发行总市值约为1057.5亿港元,高于同在港股的京东物流,达到顺丰控股的一半。而此时,距离李杰创立极兔,只有8年时间。

极,快速;兔,在中国成语中,有动若脱兔,也有狡兔三窟。上市之时,极兔率先以22.5%的市场份额成为东南亚第一大快递服务商,此后,在最“卷”的中国市场更用3年时间生生夺下10.9%的份额,并率先挥师巴西、沙特等新兴市场,开拓全球化的快递服务。

三个市场的硬仗打下来,过去三年,极兔累计实现916亿元营收,净亏损307亿元,不过,其净利润波动明显,主要源自“以公允价值计量的金融负债的公允价值变动”带来的损益,直白说就是,因为估值变化,导致优先股的账面成本调整引起的变化,与实际经营效果不同。

若分市场来看极兔的业绩,2022年,其来自中国的营收占比达56%,而东南亚则是唯一实现息税前盈利的市场(表1)。

表1 :极兔分地区的营收和利润表现(单位:千美元)

东南亚市场:起风了

印度尼西亚位于印度洋通往太平洋的咽喉,拥有超过1.7万个岛屿,2.7亿人口,是全球第四人口大国,有着数百个民族,近300种语言。

这样的地形禀赋,乍一看去并不适合快递业生存。然而,极兔的第一炮,正是在这里打响,而印尼,是东南亚人口最多、面积最大的国家。

2015年,李杰还在手机厂商OPPO印尼CEO的任上。此时,OPPO在其带领下已占据印尼智能机市场20%的份额,仅次于三星,但李杰却宣布创业,成立极兔速递。

极兔的初衷是解决OPPO的运输问题。印尼作为千岛之国,交通不便,而以JNE为代表的本地快递公司效率低下,周日和节假日不处理包裹,如果碰上斋月节,所有快递都会停运一周以上,这给了极兔降维打击的空间。

在印尼,极兔最开始借鉴了顺丰的直营模式,承诺全年无休,免费揽件、送货上门,一边组建物流网络,一边推进地址和包裹信息的数字化,一边利用较高的盈利能力打价格战,三管齐下,效果显著。

刚开始,极兔只运送OPPO的产品,但通过OPPO在印尼的分销网络和商业关系,极兔迅速起网,并开始服务其他客户。

更幸运的则是极兔赶上了东南亚电商崛起的风口。在其成立的同一年,跨境电商平台Shopee(虾皮)也宣告在新加坡成立。而另一东南亚电商平台Lazada(来赞达),则成立于2012年,2016年被阿里集团收购,成为其国际化触手。

2017年,Shopee的母公司SEA(SE.N)成功上市,募资约9亿美元,Shopee趁势全面攻占东南亚市场,当年其GMV(Grossmerchandisesvalue,商品交易总额)同比增长258%。而承接Shopee订单的极兔,也一举成为印尼市占率第二的快递物流企业。2017年9月,极兔在印尼就已有100个分拨中心、4000个站点、30000名员工,站稳脚跟后,极兔陆续拓展泰国、马来西亚、新加坡、越南、柬埔寨、菲律宾等地,在东南亚建立起了完备的快递网络。

这是东南亚电商和物流企业的黄金岁月。据《2022东南亚数字经济报告》显示,2017-2022年,东南亚电商行业GMV从109亿美元跃升至1310亿美元,期间年复合增速高达64%。

据招股书,2020-2022年,极兔在东南亚境内派件包裹量从11.54亿件增至25.13亿件,市场份额则从16.4%提升至22.5%,是东南亚排名第一的快递运营商,相比之下,排名第二的快递商,市场份额仅为7.2%,且主要服务泰国。

正是不够完善的快递网络,以及并不充分的竞争,使得东南亚快递业还处于高增长、高毛利的阶段。比起中国,这里还是水肥草美之地。

一是电商仍处高增长阶段。东南亚人均收入、智能手机覆盖率、互联网覆盖率都在快速提升阶段,电商渗透率相比国内还有很大的提升空间。Shopee、Lazada及Tokopedia等平台GMV及订单均在快速增长,预计2025年东南亚电商GMV将达到1500亿美元。

二是快递服务商的集中度还远远不够。2022年,东南亚排名前五(CR5)的快递商市场份额之和仅为47.9%,而中国CR5的份额则超过70%。且东南亚市场的第2-5名基本只覆盖一个国家,因此,分散的东南亚市场,存在可观的赢利空间,也呈现出巨大的整合潜力(表2)。

表2 :2022年东南亚前五大快递运营商(按包裹量计)

根据极兔招股书,其2022年在东南亚的平均单票收入为0.95美元,而平均单票成本为0.76美元,即平均单件毛利高达0.19美元。相比之下,其在中国的单件收入只有东南亚的约1/3(表3)。

表3 :极兔分地区的单票收入与单票成本对比

事实上,东南亚也是极兔税前能实现盈利的主要粮仓,在中国和其他新兴市场,其尚处于毛利亏损阶段。

不过,东南亚物流市场虽然增速高,但问题也十分明显,一是面临基础设施障碍,二是市场天花板有限,三则是竞争正趋于激烈。

东南亚交通基础设施欠发达,在印尼的最后一公里交付,常需借助船、摩托车甚至是水牛实现。而且,当地在线支付方式尚未普及,现金结算则带来诸多不便。

此外,东南亚市场天花板较为明显。根据RedSeer的报告,2020年东南亚电商包裹量总共60亿件,相当于日单量约为1640万单;根据极兔的市占率倒推,2022年东南亚包裹量约为112亿件,仅相当于中国市场的1/10。

而电商平台的自建物流,也对快递公司形成了一定挤压。目前,Shopee与Lazada均在加速布局“电商-支付-物流”全链条。

背靠阿里,Lazada于2017-2018年间获得了阿里30亿美元注资,而2022年以来又获得了合计约28亿美元注资,累计获得阿里58亿美元巨资注入,可谓“粮草充足”,而其中投入重点之一即在自营物流资产建设上。其官网披露,目前绝大部分的Lazada包裹经由自营物流设施或“首尾一公里”物流团队处理。

而Shopee第一大股东则是腾讯,其也将自营物流SLS(ShopeeLogisticService)覆盖到东南亚经济最为发达的六国(印尼、泰国、马来西亚、新加坡、菲律宾和越南)。据晚点报道,Shopee已将自身的SLS服务调换到了平台物流供应商列表的第一位。2022年,Shopee实现了735亿美元GMV,平台营收达73亿美元,总订单数则达76亿单,为东南亚快递商的第一大金主。

在电商平台自建物流设施挤压之外,顺丰、菜鸟、百世、韵达等物流龙头均将目光投向了东南亚。

2025年目标定为“确保业务规模和公司价值亚洲第一、全球前三”的顺丰控股,在东南亚的布局也在加快,其一是发挥空运网络优势,增加东南亚的全货机定班航线,拓展国际快递和供应链业务,二则通过投资,布局海外本土快递市场,如先后投资越南物流公司GSEXPRESS、缅甸物流公司KOSPALimited、联合印度尼西亚Triputra集团设立合资公司等,而最浓墨重彩的一笔,则是从马来西亚首富郭鹤年家族手中收购嘉里物流,并实现了并表。目前,顺丰的海外本土快递业务已覆盖泰国、越南、马来西亚、柬埔寨、印尼等国。

背靠阿里的百世集团,也已在东南亚拥有了30个自营快递分拨中心、1500多个站点,以及6.8万平方米海外仓。2022年7月,百世泰国还与泰国邮政达成协议,双方今后将共享泰国境内的仓配网络、车辆、快递员。

事实上,极兔为了稳住自身份额,过去两年,主动调低了在东南亚的价格。2021-2022年,极兔在东南亚的包裹量从21.6亿件增至25.1亿件,增幅为16%,但这两年的收入却都是23.8亿美元,仅微弱增长。在市场份额与盈利能力之间的平衡,难如登山。

中国:韵达市值270亿元,申通市值160亿元,份额不及它们的极兔如何估值?

2020年3月,极兔速递中国官网正式上线,标志着其进入国内市场并开始运营。

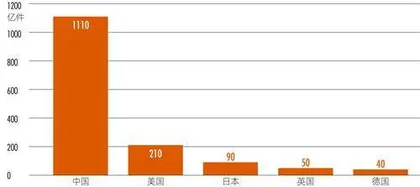

在中国,等着收快递和拆快递,是普通人快乐的源泉。受益于无与伦比的交通运输和移动通信网络,中国几乎全民皆网民,电商异常发达,2022年,中国的快递包裹量达到1110亿件,是美国的5倍多,是日本的12倍。而中美日又合计占全球的87%(图1)。

图1 :中国包裹量是美国的5倍、日本的12倍

2014年,中国快递业务量就已赶超美国,成为全球第一,但2016年中国人均快递业务量约23件,仍低于美国,至2022年中国人均已接近80件,超过美国(63件)。

14亿中国人,人均每年花费745元在快递支出上,这是一个增速极为迅猛,却又是全世界竞争最为激烈的市场。中国工商联发布的“2023中国民营企业500强”中,除了京东以集团身份荣登榜首,还有7家快递企业,分别为顺丰、菜鸟、圆通、韵达、中通、申通、极兔。

这里面,几乎拎出任何一家,在国内的产能,不单能吃下整个东南亚市场,甚至美国市场的210亿件,都可以让中通一家包圆,后者2022年完成包裹量243.89亿件,而2016年业务量还是45亿件,6年有近5倍增长(表4)。