瑞士百达:超越家族的合伙制传承

作者: 高皓 叶嘉伟 许嫘2007年末,金融海啸在全球蔓延。以雷曼兄弟破产肇始,大批美国银行接连倒闭,金融机构亏损与减值交互出现,形成传导链条,导致欧洲各大银行深陷其中。瑞士百达(Pictet)身处欧洲银行业腹地日内瓦,在市场狼藉中却录得资产管理规模(AUM)增长及经营获利的亮眼业绩。事实上,瑞士百达不但安然度过了这次全球金融海啸,回顾过去216年的漫长历史就会发现,它在历次经济周期、政治周期与战争周期中均表现不凡。

瑞士百达创始于1805年,作为汉诺基协会(Hénokiens,入会资格之一是经营历史超过200年)会员而跻身世界上历史最悠久的家族企业之列。瑞士百达以“封闭持股、永不上市”为核心理念,主营业务是管理全球超高净值个人及其家族的财富。在Scorpio Partnership的2018年全球私人银行榜单中,其资产管理规模排名全球第15位。2020财年,瑞士百达的营业收入达28.85亿瑞郎(约合200亿元人民币),净利润达5.77亿瑞郎(约合40亿元人民币),资产管理规模为6090亿瑞郎(约合4.2万亿元人民币),在全球30个办公室拥有4880名员工(表1)。

瑞士百达如今已经传承到第九代,百达家族至今仍积极参与经营管理。其采用普通合伙制(Simple Partnership)长达210年,合伙人以个人全部身家对银行经营和客户资产承担无限连带责任。2014年为进一步支持国际化发展,改制成为公司合伙制(Corporate Partnership),合伙人不再承担无限责任。

清华大学五道口全球家族企业研究中心主任高皓带领团队2018年底赴瑞士日内瓦百达总部,与家族第八代掌门人、时任资深合伙人的尼古拉斯·百达(Nicolas Pictet)及高管团队进行了深入访谈,希望找到如下问题的答案:瑞士百达在漫长的216年间,如何通过硬件、软件和人的“黄金三角”维系家族传承、延续家族精神,确保财富管理与资产管理等金融业务的专业化、可持续发展?相比大型银行能够通过上市或并购扩大规模、利用投行与信贷等综合金融能力服务客户,瑞士百达采取的封闭持股、有机增长及专注私行等经营模式显得格外保守,那么,其如何在全球私人银行业长期保持领先地位呢?

216年沧桑,成就瑞士第三大财富管理与资产管理机构

生于1805

1805年7月23日,两位不到30岁的日内瓦银行家雅克布·米歇尔·弗朗索瓦·德·坎德尔(Jacob-Michel-Fran——ois de Candolle)、雅克斯-亨利·马利特(Jacques-Henry Mallet)与3位有限合伙人创办了德·坎德尔&马利特银行(de Candolle, Mallet & Cie),这奠定了瑞士百达银行的合伙制传统。

坎德尔出身当地名门德·坎德尔家族,担任诸多公职。这种模式在瑞士百达银行历史中层出不穷,充分证明了社会网络对日内瓦商业家族的重要性。几位合伙人最初投入的资本为12.5万日内瓦镑(据瑞士百达估算相当于现在的3000万瑞郎),主要从事商品交易,但很快就转向货币交易及财富管理。

创始合伙人之一的马利特在新事业开启的两年后便早早离世。1807年,坎德尔邀请好友查尔斯·都雷蒂尼-奈克(Charles Turrettini-Necker)成为合伙人,并于1819年将银行更名为德·坎德尔&都雷蒂尼银行(de Candolle, Turrettini & Cie)。

1813年,拿破仑在莱比锡战役中战败,瑞士自此摆脱了法国的影响,再次成为联邦制国家,日内瓦州1815年加入联邦后享有高度自治权,为贸易及工业发展创造了有利条件。瑞士百达银行在19世纪30年代期间的角色包括货币兑换商、黄金贸易商和财富管理者等,吸取了日内瓦银行家将资本全部押注于法国的教训,将风险分散于不同国家的多种资产,提供证券、股票、保险及彩票等投资交易业务,代表客户持有多种证券,以确保风险敞口得到有效管理。

百达家族登上历史舞台

1841年,没有子嗣的坎德尔去世,他的妻侄爱德华·百达-普雷沃斯特(Edouard Pictet-Prevost)接班,百达家族成员首次成为合伙人,将家族姓氏带入银行并持续至今。1856年,爱德华的表亲恩尼斯特·百达(Ernest Pictet,简称“恩尼斯特”)成为合伙人,他曾在英国留学,带来了新鲜的自由主义思想。

1878年爱德华去世后,恩尼斯特成为银行负责人,银行更名为恩尼斯特·百达银行(Ernest Pictet & Cie)。恩尼斯特活跃于瑞士政商两界,为瑞士百达银行注入了新的活力。例如,他担任了商业银行行长,该银行是瑞士18家发钞行之一;再如,他创办了日内瓦商会并担任首任主席。

19世纪50-70年代,瑞士百达银行除了向客户出售欧洲和北美的股票债券外,还对铁路及航运产生了兴趣。彼时,意大利规划了两条铁路,希望通过日内瓦的私人银行来筹集资金,其中一条连接都灵与亚历山德里亚的铁路预算为3500万日内瓦镑,相较于瑞士百达银行当年12.5万的股本而言是一大笔投资,为此,多家银行创办了银行家协会Quatuor,创始会员包括亨特希银行(Henry Hentsch & Cie)、瑞士隆奥银行、瑞士百达银行以及路易百达。尽管该项目最终未能实现,却加强了日内瓦银行之间的联系。为了深化合作,这些银行1872年成立了日内瓦金融协会,1890年成立了日内瓦金融联盟,最终在1933年成立了延续至今的日内瓦私人银行家协会。

开拓新大陆

19世纪末,得益于政治稳定,日内瓦迎来大繁荣,瑞士百达银行躬身入局。百达家族在1896年举行的瑞士国家展览会上大放光彩,拉乌尔·百达(Raoul Pictet)展示了–183°C氧气液化的研究成果,这直接激发了电冰箱的发明。

1889年,恩尼斯特次子纪尧姆·百达(Guillaume Pictet)成为合伙人。纪尧姆曾任瑞士国家银行和瑞士银行家协会执行委员会成员,以及日内瓦州财政部长。他意识到,对于瑞士银行家而言,在美洲大陆建立社会网络至关重要,因此他频繁往返于欧洲与美洲之间,运用自身在伦敦和纽约建立的社会网络,为瑞士政府谈成了三笔重要的美元贷款,总计7000万美元。此时,瑞士百达银行已发展为拥有60位员工的大型私人银行。

在此期间,纪尧姆发现部分谨慎的客户在美国的投资主要集中于铁路债券,他决定提供一种回报率更高的创新方案——电力公司股份。1910年,他创立了一家主要投资于电力公司的企业,将其迁至纽约后命名为美国欧洲证券公司。他还参股了成立于1900年的索帕芬金融与工业投资公司,这家公司在2001年之前一直与瑞士百达银行保持着密切的业务往来。这两家公司的模式与当今的股权投资基金非常相似,而这在100多年前无疑是重大的金融创新。

1910年,瑞士百达银行首次吸纳非家族成员杰奎斯·马里昂(Jacques Marion)与古斯塔夫·杜南(Gustave Dunant)成为合伙人,其中杰奎斯16岁以学徒身份加入百达,在58年的职业生涯中辅佐过四代合伙人。1919年,纪尧姆长子艾蒙(Aymon Pictet)子承父业,1926年起更名为瑞士百达银行(Pictet & Cie)。

一战结束后,日内瓦得以成为国际城市,但也经历着至暗时刻,高额财政赤字与美国股市崩盘严重打击经济,社会动荡不断。上世纪20-50年代对整个私人银行业而言都是艰难时期,具有象征意义的日内瓦银行(Banque de Genève)最终也于1931年7月11日停业。

二战期间,投资海外的通道被封锁,银行与客户的联系也大多被切断,这一背景下,瑞士百达银行合伙人增加到8位,八仙过海,积极拓展新业务。

为了应对战争带来的冲击,瑞士百达银行加速多元化发展,进入房地产、建筑业、小额信贷、石油和航运等产业,对日内瓦地产投资公司的收购也成为了经济动荡时期的一项稳健投资。此外,瑞士百达银行还成立了小额信贷公司,参与建设炼油厂,同时掌管一家航运公司,经营着3艘货船、4艘商船。

亚历山德·范·贝赫姆(Alexandre van Berchem)1930年成为合伙人,1940年前往美国拓展业务。他是倡导瑞士百达银行国际扩张、在瑞士以外最早设立分行的重要推手之一。

国际化扩张与三大核心业务

二战结束时,瑞士百达客户主要是来自欧洲各国的富有家族。20世纪50年代初,财富管理业开始复苏,其将客户范围拓展到养老基金等机构投资者,客户数量和资产规模剧增,国际化水平也不断提升,地理版图从日内瓦、卢森堡、巴哈马扩展到香港、新加坡等地。20世纪60年代开始,瑞士百达创建了机构资产管理部,成为瑞士第一批向机构投资者提供服务的私人银行。

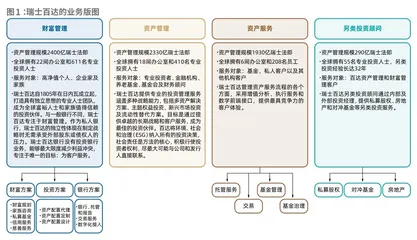

瑞士百达的员工从战后的70人增至上世纪80年代的300人,并与梅隆银行在伦敦合资成立了资产管理公司,随后全资收购了后者。1983-1986年间,瑞士百达机构资产管理部还为瑞士联邦政府、各州政府、瑞士电视台(SSR)和Migros超市等发起了几笔私人投资,同时还托管了苏黎世市、雀巢和ABB的养老基金。1999年,其所有机构业务都合并到新创设的瑞士百达资产管理(Pictet Asset Management)之中。截至2020年,瑞士百达资产管理拥有1050名员工,管理着来自养老基金、保险公司、公募基金等机构投资者的2230亿瑞郎资产。

1996年,瑞士百达成立了百达资产服务(Pictet Asset Services),为基金经理、机构投资者及高净值投资者提供全球托管、交易、基金管理及治理等服务。截至2020年,其托管的资产规模达到1930亿瑞郎。至此,瑞士百达三大业务支柱形成,即财富管理、资产管理及资产服务(图1)。1960-2000年间,瑞士百达的资产管理规模翻了50倍。

前任资深合伙人尼古拉斯这样分析三大业务支柱之间的内在关联:财富管理、资产管理和资产服务相辅相成,使银行能够充分满足个人、家族和机构等不同客户的需求,同时带来更高的内在稳定性与平衡性。财富管理业务的规模经济较小,但却是黏性业务,因为客户更愿意与银行建立跨世代的长久关系;资产管理业务的规模经济效应显著,但黏性较弱,因为客户更容易货比三家;而资产服务则是基础设施,为前两者提供管理和服务。

2005年,瑞士百达员工超过2000人,在全球有16个办事处,成为一家真正国际化的金融机构。2019年,瑞士百达成为瑞士第三大财富管理与资产管理机构,跻身欧洲最大的金融机构之列(图2)。2014年开始对外发布年报,首次揭开了神秘面纱的一角。

瑞士百达模式见证私人银行业变迁

私人银行的起源

私人银行最早可以追溯到文艺复兴初期的佛罗伦萨,那时意大利经贸的快速发展催生了欧洲第一批贸易公司,当时它们主要为教廷和贵族提供贸易融资和财富管理等服务,汇集投资者的长期资金并投资于国债或公司债券。这种较为原始的私人银行形态在13-17世纪曾风靡欧洲。

15世纪,意大利热那亚私人银行联合组织获得了西班牙王室的直接贷款人地位,日内瓦的银行则在西班牙继承战争中渔翁得利,成为路易十四军队的独家银行服务商,在整个18世纪成为法国王室最大的外国债权人。路易十六的司库部长雅克·奈克(Jacques Necker)是一位日内瓦公民,他非常支持日内瓦人在法国的投资。日内瓦的银行则在波旁王朝时期积累了巨大的财富。