新财富最佳PE/VC 硬核科创潮起,创投格局重塑

作者: 杜冬东过去30年,中国快速崛起为世界第二大PE/VC市场,不仅先期进入的境外资本收获颇丰,本土头部机构蔚然成林,也对激活经济活力产生了深远影响。如今,中国的产业演进逻辑正在发生脱胎换骨式进化,基于互联网的投资红利走向尾声,而硬核科技被人民币基金所青睐。占据主导地位的IT板块投资中,软件与服务投资规模从2016年的96.1%巅峰跌至62.66%,硬件相关投资则从3.9%升至30%左右。

PE/VC投资步入硬核科创时代,与募资和退出两端的环境变化有关。PE/VC机构背后的LP逐步从早前的高净值人士、产业资本、第三方财富管理机构为主,转换为以促进科技企业股权融资的政府引导基金为主。另一端,科创板、北交所设立,退出渠道更为多元,IPO加快,一级市场沉淀的资金得到激活,行业步入良性循环。2021年,国内PE和VC投融资总额同比涨超50%,增长强劲。

科创时代,投资的专业性、投后管理的重要性凸显,投资向风险较高的早期延伸,都强化了头部机构的竞争力。人民币基金更弯道超车美元基金,在头部阵营取得绝对优势地位,PE“双币并行”日渐流行。

谈及PE和VC,人们津津乐道的往往是红杉或高瓴等明星机构如何收获百倍千倍的回报,而容易忽视这一行业本身的超高速成长。

事实上,过去30年,伴随经济高速增长,新兴产业崛起,中国私募股权投资(PE)及创业投资(VC)行业从零起步,一路高歌猛进,在推动创新和服务实体经济的过程中,成为规模增速仅次于互联网的高成长行业。1999-2020年,中国PE/VC机构的数量增长了150倍,从业人员数量增长了110倍,管理的资金增长了600多倍,2015年至今市场规模稳居世界第二。

从早期外资机构的美元基金占据绝对主导地位,到如今国资、本土民营机构的人民币基金百花齐放,在这三股力量竞相逐鹿又共生互促的演进中,在中国经济飞速发展使得资本日益丰沛、创新创业浪潮澎湃使得项目日益丰富、资本市场改革开放使得退出日益通畅的环境下,中国PE/VC市场正呈现全新的发展风貌。

从互联网潮到硬科技热

“人民币基金的投资人聚在一起都在讨论硬科技,美元基金的投资人则是热衷讨论元宇宙。”有投资人观察到的这个有趣现象,正折射出PE/VC的投资方向之变。

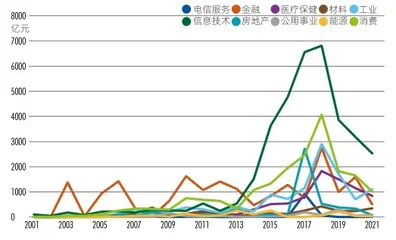

图1: 2001-2021年中国创投基金的投资行业分布

眼下,中国正在经历一场以科技创新为核心驱动力的经济新旧动能转换,过去长期在互联网领域投资较多的PE/VC机构,也在谋求同步升级,向半导体、人工智能、航空航天、新材料等硬科技赛道转换。

据中国证券投资基金业协会(简称“中基协”)统计,PE基金2020年新增投资中,计算机运用、工业资本品、医药生物、半导体领域的案例数量占到47.7%;VC基金中,计算机运用、医药生物、资本品、半导体、医疗器械与服务领域的案例数量占比高达70.4%。

尤其是一批技术壁垒高、研发难度大、市场培育周期长、前期投资大的科技企业,受到资本追捧。据云岫资本统计,2020年,中国仅半导体领域获得融资的企业数量就高达534家,总融资额超过1500亿元。

Wind数据显示,PE/VC机构在信息技术、医疗保健等硬科技行业的投资规模占比,从2011年的24.54%稳步提高至2021年的51.47%。

拉长时间来看,技术化、硬核化的投资趋势更为明显。2001年至2021年12月,信息技术、消费、医疗保健是中国PE/VC机构投资规模最大的行业,其规模占比从2003年最低至17.15%,最高在2016年达到76.29%(图1)。

这其中,信息技术的投资规模占比增长最快,从2012年的20%左右迅速提高至35%以上,最高达到50.18%。2011年,信息技术板块投资总额为539.31亿元,仅次于金融板块的1068.98亿元、消费板块的682.64亿元;此后,其投资规模增长一骑绝尘,于2018年最高达到6810.22亿元。

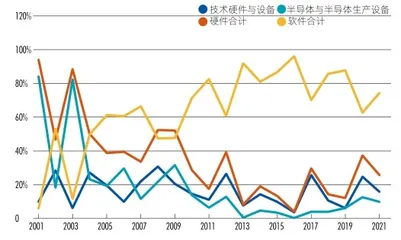

根据Wind的说明,信息技术板块主要包含技术硬件与设备、半导体与生产设备、软件与服务三大类。其中,软件与服务领域的投资金额占信息技术板块的比例,从2001年的5.96%增长至2016年的96.1%,过去10余年间占绝对主导地位(图2)。

图2: 2001-2021年信息技术类投资规模结构变化

不过,2017年开始,其占比已开始震荡下降,2020年仅有62.66%,2021年为74.37%。与之相反,技术硬件与设备、半导体与生产设备等硬件相关的投资规模占比则从2016年的3.9%上升至30%左右,2020年最高达到37.34%。

这显示,随着基于互联网技术的商业模式创新式投资红利走向尾声,过去在存量市场中谋求再分配的商业逻辑,正在被技术创新谋取增量市场的逻辑所取代,硬科技投资的黄金时代呼之欲出。

2021年10月,红杉中国创始及执行合伙人沈南鹏表示,过去两年来,包括芯片半导体、量子计算、脑机接口等硬科技、To B领域是红杉中国最关注的方向。深创投董事长倪泽望也透露:“我们更倾向于投资那些战略性新兴产业,偏硬核科技类的,尤其是涉及国家核心技术的行业。”

事实上,回溯中国PE/VC行业诞生的缘起,正始于科技体制改革。1986年,国家科委、财政部联合成立的中国新技术创业投资公司,即为国内首家PE/VC机构。此后,各地科委与财政组建了一批政府背景的PE/ VC机构,但由于资金多来自财政拨款且无退出渠道,大量投出的资金难以收回。

直到上世纪90年代,互联网成为创业热点,大批“海归”带着商业计划书回国,吸引IDG、AIG、高盛、摩根士丹利、富达投资、新加坡政府投资等机构相继进入。1995年,张朝阳创办的爱特信(搜狐前身)获得了国内首笔海外VC投资。后来,腾讯、阿里巴巴、百度、3721、携程网等相继拿到投资,成熟市场的PE/VC玩法由此深入中国,造就了数不胜数的投资神话。

此后,模式性感的互联网厂商,一直是国内外PE/VC追逐的热点。从早期的综合类互联网服务商,到2005年新经济2.0热潮中,58同城、赶集网、滴滴出行等一大批细分领域的电商涌现,再到2010年后,智能手机的大规模应用催生字节跳动、拼多多等社交应用软件商,中国互联网应用市场规模全球第一背后,PE/VC堪称最大推手。

中国工业化的脱胎换骨,也得益于PE/VC的支持。公开资料显示,2006-2010年,PE/VC对传统制造、软件、新材料和金融服务业等4个行业的投资案例数量最高;而直至2009年,PE/VC投资金额TOP3的行业分别是金融服务、传统制造、新材料。

硬核科技领域,资本也在低调布局。1997年1月,大陆芯片厂商还被认为“很土、很low”时,华登国际即A轮投资无锡上华科技(现名“华润微”,688396),1998年又投资新涛半导体,这也成为其第一家成功退出的中国半导体公司。1999年前,华登国际先后两轮向迈瑞医疗(300760)投资800万美元。经过20年发展,迈瑞医疗已经晋级中国“创业板市值一哥”。2003年9月,华登国际和汉鼎亚太、Vertex等向中芯国际(688981)共同投资6.3亿美元,近20年后,中芯国际被称为“国之重器”。

创业者也得到本土资本的浇灌。1995年,在“大哥大”热潮中启动创业的王传福,先后获得吕向阳、夏佐全等人的天使投资,在深圳注册了比亚迪实业。后来者海康威视,在龚虹嘉245万元的天使投资中横空出世。这3人日后也获得逾万倍回报。

2019年7月开市的科创板背后,更有着一大批本土PE/VC的身影。据中基协的统计,仅科创板首批上市的25家企业中,就有23家获得PE/VC机构约124亿元的投资。新财富的统计显示,其中14家公司合计获得94家PE/VC的投资,总金额接近32.64亿元,这些股权在其IPO时的账面市值超过78.8亿元,整体浮盈率超过100%。投资安博通的和辉资本,回报倍数高达275倍;而泓锦文资产则是投资3年便实现了160倍的投资回报,年化收益率超过了500%。可观的收益背后,折射出PE/VC是中国科技产业起飞的重要助推器。

国资LP强势崛起

科创浪潮的转换,也与募资的来源息息相关。近年,PE/VC背后的“金主”逐步从早前的高净值人士、产业资本、第三方财富管理机构等资金为主,转换为以政府引导基金等国资为主,其背后LP的性质发生了根本性变化。

这一轮国资LP的兴起,可以追溯至2014年。当年,供给侧改革成为重点,政府明确提出加快发展政府引导基金,促进产业迈向中高端。此后,各层级的政府引导基金呈爆发式增长。

2014年9月,在中央财政和国开金融、亦庄国际、中国移动、中国电子、中国电科等企业的联合推动下,x募集1387亿元的国家集成电路产业投资基金(简称“大基金”)一期成立,致力于扶持本土芯片产业。据不完全统计,大基金一期共撬动地方及社会资金5145亿元,公开投资公司23家,未公开投资公司29家,累计投资项目约有70个,涵盖IC制造、IC设计、封测、半导体材料、半导体设备等方方面面。2019年10月成立的大基金二期,注册资本高达2041.5亿元。

此外,2016年,总规模2000亿元的国有资本风险投资基金、总规模3500亿元的国有企业结构调整基金两大“巨无霸”宣告成立,定位于支持央企整合、产能调整、国际并购、优化布局。

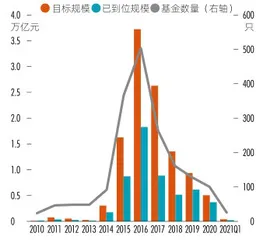

活跃的政府引导基金,给一级市场注入了大量资金。粤开证券的统计显示,截至2021年第一季度,国内政府引导基金的数量达1877只,目标总规模达11.59万亿元,已到位资金5.69万亿元,资金到位率约为48.98%(图3)。

中基协数据显示,截至2021年8月底,国内存续的私募股权投资基金规模为10.48万亿元,创业投资基金规模为2.13万亿元,两项加总达到12.61万亿元。按照已到位资金做保守估算,政府引导基金已占国内PE/ VC存量基金规模的47.41%,接近半壁江山。若算上央企、地方国企等国资LP的出资,这一比例或会更高。清科公布的一项统计数据表明,国资LP占PE/VC行业存量基金规模的比例最高时达到76%。

据清科研究中心的统计,截至2019年,在中基协登记的PE/VC基金管理人共1.48万家,其中约26.6%的管理人有国资背景,而其管理的基金认缴规模占整体规模则达到60.5%。从LP到GP,国有资本在一级市场的渗透率都在持续上升。

图3:历年政府引导基金设立规模

分类来看,省级和地市级单位成为产业引导基金的设立主力,省级基金规模最大,地市级基金数量最多。截至2021年第一季度,国家级、省级的引导基金分别为38只、403只,目标规模分别为2.67万亿元、4.05万亿元,平均规模可达百亿元量级。相比之下,地市级、县区级基金分别为866只、570只,其规模较小,目标规模均值分别仅有3.4万亿元、1.48万亿元(图4)。近年,区县级基金也呈迅速发展的势头。

基金体量分化之下,基本上1%的头部机构的资金占到整个市场的20-25%。据不完全统计,截至2021年上半年,国内目标规模千亿量级以上的引导基金超过18只,总目标规模约3万亿元,占全国引导基金总目标规模的1/4。其中,国家级5只、省级5只、市级6只、区县级1只。