半导体设备公司盛美上海,突围之后的成长命题

作者: 程华秋子半导体设备位于产业链上游,技术壁垒较高。王晖创立的盛美通过切入巨头无暇顾及的细分领域——清洗设备,拿下全球存储器龙头海力士的订单,突围而出。

其收获也是惊人的,盛美在A股上市后市值一度超过500亿元,市盈率达200倍,员工持股平台人均持股价值高达600万元,王晖家族财富亦高达43亿元。

与光刻、刻蚀、薄膜三大环节超20%的价值占比相比,清洗设备在晶圆制造工艺中的价值占比仅为5%左右,这在一定程度上制约了盛美的长期发展空间。客户高度集中、销售渠道过于依赖代理商,盛美上海的收入增长或容易陷入被动境地。

目前,中国半导体专用设备国产化率参差不齐,整体处于较低的水平。国产化率最高的晶圆设备是去胶设备,达到90%以上,而门槛最高的光刻设备迟迟没实现零的突破,直到2022年2月,上海微电子首台 2.5D / 3D 先进封装光刻机交付客户,实现了历史性跨越(表1)。

清洗设备的国产化率也仅在20%左右,其中,盛美半导体(ACMR. NSDQ)子公司盛美上海(688082)占据着国产清洗设备市场80%左右的份额,在国内一家独大。此外,北方华创(002371)、中微公司(688012)也有涉足该领域。

目前,盛美上海的客户包括韩国的SK海力士及内地的长江存储、华虹集团、中芯国际(688981)、合肥长鑫、长电科技(600584)等知名半导体企业。其中,华虹集团和长江存储贡献的营收超过60%。

盛美上海于2021年11月18日登陆科创板,上市首日涨幅高达52.65%,市值达到562亿元。2017年,其估值仅5.2亿元,4年时间翻了将近105倍。其创始人王晖家族的身家也水涨船高,达到43亿元,外部投资者的账面回报率也均超过8倍,充分彰显了科技造富的神力。不过,截至2022年2月24日收盘,盛美上海的市值已经回落至412亿元。

拿下海力士订单,清洗设备国产化突围

盛美上海,是国内企业从国际巨头的垄断中突围的典型例子,其成长也是半导体设备国产化的最真实写照。

表1:本土晶圆设备的国产化厂商

1997年,IBM研究院宣布用铜互连技术代替铝互连制造芯片,使得微处理器的速度再提高15%。次年9月,IBM就推出了世界上第一个采用铜金属材料的微处理器,半导体制程工艺自此进入铜互连时代。

在美国从事半导体设备研究的王晖,在IBM的理论基础上,创造性地提出了可用于超薄仔晶层的多阳极局部电镀铜技术。1998年,王晖与一群清华校友在美国硅谷创立了盛美半导体,主要从事半导体专用设备的研发工作。

2005年,全球半导体产线向国内转移,半导体设备市场需求明显增加,上海市大力发展半导体产业,盛美半导体作为重点企业被引进上海。王晖带领公司部分团队成员回国二次创业,在上海投资设立了盛美上海的前身盛美半导体设备(上海)有限公司(简称“盛美有限”),并将其前期研发形成的半导体专用设备相关技术使用权注入盛美有限。

彼时,半导体产业链被国际厂商高度垄断,王晖希望从巨头无暇顾及的细分领域切入,通过差异化技术拿到入场券。

基于这个逻辑,盛美半导体选择了清洗设备领域。一方面,清洗设备市场的规模在整个晶圆制造设备中的占比在5%左右,巨头在这样相对较小环节的“注意力”有限。另一方面,清洗设备在整个制造工艺流程中极为关键,不可或缺。

目前,芯片制造流程中,光刻、刻蚀、沉积等重复性工序后均设置了清洗工序,清洗步骤数量约占所有芯片制造工序步骤的30%以上,是所有芯片制造工艺步骤中占比最大的工序。并且,随着技术节点的进步,清洗工序的次数和重要性将持续快速上升,设备体量比例也会提升。

半导体设备位于产业链上游,属于支撑性行业,技术壁垒较高,通过客户验证难度大。如果盛美半导体能扎根清洗设备这个领域,则存在一丝突围的希望。

此后历时3年,盛美半导体于2008年成功研发出SAPS(空间交变相移兆声波清洗)技术。这个技术可以利用交替变化的空间移动,解决兆声波传递的均匀性,提升颗粒去除率,从而增加厂商产品良率。

当时的全球十大半导体企业、全球存储器龙头韩国SK海力士正受清洗颗粒难度的困扰,盛美半导体的差异化产品吸引了其兴趣,其于2009年引入了SAPS清洗设备,开展产品验证。从产品进厂验证到正式获得订单,盛美半导体花了近2年的时间。

在盛美半导体不断的测试、研发、优化下,最终SAPS清洗设备帮助海力士的两道工艺良率提高了1.5%。若是10万平生产线,良率能够提升1.5%,一年可以创造约7000万美元利润。2011年,盛美半导体获得的第一笔清洗设备订单,便是海力士采购用于12英寸45nm工艺的SAPS清洗设备。至此,盛美半导体正式开启清洗设备的批量化生产。

60%收入来自华虹集团和长江存储,90%收入依赖代理渠道

有了海力士的认可和背书,盛美半导体开始受到市场关注。

2015年后,中国内地半导体行业发展进入快车道,设备需求增长迅速。盛美半导体于2015年后顺利取得了长江存储(武汉新芯)、中芯国际及华虹集团等客户的SAPS清洗设备订单。

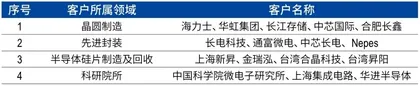

招股书显示,盛美上海的客户主要来自晶圆制造、封装、半导体硅片制造及回收和科研院所四大领域,基本上囊括了国内半导体产业链中下游的龙头玩家(表2)。

近3年来,盛美上海前五大客户中,长江存储和华虹集团均位于前两位,2021年上半年,这两大客户合计贡献的营收已超过60%(表3)。长江存储的模式和长鑫存储类似,都由清华系公司牵手地方政府及国家集成电路产业投资基金(简称“大基金”)联合成立,但二者主攻方向不同。长江存储是由紫光集团与武汉新芯合作成立的国家存储芯片基地项目,专注于12寸3D NAND闪存芯片的研发与制造。华虹集团主要做智能卡芯片,第一大股东是上海国资委。

值得一提的是,盛美上海的市场拓展对代理商的依赖程度非常高。

2017-2020年,盛美上海通过代理商实现的销售收入分别为5亿元、6.9亿元、9.3亿元、5.8亿元,占当期营业收入的比例分别为91.53%、91.18%、92.68%和94.01%。

此外,盛美上海的销售佣金也远高于同行(表4)。招股书显示,其销售佣金分别为1931万元、2762万元、4047万元和2221万元,占营业收入的比例分别为3.51%、3.65%、4.02%和3.55%。而沪硅产业、澜起科技相关比例目前已降至0.5%以下。

由于半导体行业潜在客户数量众多,销售周期较长,销售情况会随行业周期而波动,不确定性大,通过代理商销售可以加快市场开拓力度。尽管盛美上海现在同时拥有5家代理商,但过于依赖代理商渠道,缺乏自身销售团队,容易使其收入增长陷入被动境地。

200倍市盈率,盛美上海被高估了吗?

半导体设备门槛高、市场集中度高,长期由国外巨头垄断,这已成为常态。

表2:盛美上海主要客户

表3:盛美上海近3年客户构成(单位:万元)

表4:盛美上海与同行公司的销售佣金对比(单位:万元)

以美国AMAT(应用材料公司, AMAT.NSDQ)、荷兰ASML(阿斯麦,ASML.NSDQ)、美国LAM(泛林集团,LRCX.NSDQ)、日本TEL(Tokyo Electron Ltd.,东京电子)和DNS(Dainippon Screen,迪恩士)、美国KLA(科天半导体,KLAC.NSDQ)等为代表的国际知名企业经过多年发展,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体专用设备市场的主要份额。根据VLSI Research统计数据,2020年全球半导体设备商前五分别为AMAT、ASML、LAM、TEL和KLA,CR5(行业前五名市占率之和)高达65.5%,而CR10则达到76.6%,行业集中度高(表5)。

其中,美国AMAT作为最大的半导体专用设备供应商,在晶圆制造设备的核心环节?热处理、镀膜设备、离子注入设备等领域技术领先全球;日本半导体设备公司更擅长制造刻蚀设备、清洗设备、涂胶设备、显影设备、测试设备等;荷兰ASML则在高端光刻机领域处于领先地位,美国LAM在刻蚀、清洗、电镀设备领域拥有较强的竞争优势。

其中,在清洗设备市场,日本公司主导全球。DNS占据40%以上的市场份额,此外,TEL、LAM等也占据了较高的市场份额,市场集中度较高。

目前中国内地清洗设备领域主要有盛美上海、北方华创、芯源微(688037)、至纯科技(603690)4家主要厂商,且专注的领域有所差异。

其中,盛美上海主要产品为集成电路领域的单片清洗设备,包括单片SAPS兆声波清洗设备、单片TEBO(时序能激气穴震荡)兆声波清洗设备、单片背面清洗设备、单片前道刷洗设备、槽式清洗设备、单片槽式组合清洗设备等,产品线较为丰富。北方华创收购美国半导体设备生产商Akrion Systems LLC之后的主要产品为单片及槽式清洗设备。芯源微目前产品主要应用于集成电路制造领域的单片式刷洗领域。至纯科技具备生产8-12英寸高阶单晶圆湿法清洗设备和槽式湿法清洗设备的相关技术,能够覆盖包括晶圆制造、先进封装、太阳能在内多个下游行业的市场需求。

表5:2020年全球主要半导体设备厂商的市场占有率

表6:国内4家清洗设备厂商近年营收、净利润情况(单位:亿元)