万亿“宁王”激进投融资

作者: 姬婧瑛

宁德时代从成立到全球登顶的十年成长史,伴随着大开大合的投资与融资。

在投资端,截至2022 年一季度末,其长期股权投资和其他权益工具投资合计244.4 亿元,超过2014-2020 年7 年间的净利润总和229.72 亿元。因此在融资端,宁德时代需要频繁增发和发债补血,以保持现金流的平衡。

通过CVC 投资覆盖动力电池全产业链的超百家标的,宁德时代在这个长坡厚雪的赛道,构建了一张上下游交织的势力网。

投资的背后,是充分竞争的产业格局下“宁王”的不安。为此,其一边大干快上扩产能、抢份额,力争赚到眼前的钱,一边采取大手笔投资的策略,与上游合作以保供,与下游合作以保销,跨产业合作以推动商业模式创新。

然而,动力电池产业处于向3.0 时代迈进的拐点,电池与整车集成化、一体化的趋势下,自产4680 电池的特斯拉和量产刀片电池的比亚迪,占尽车电一体的先机,技术与规模红利明显。宁德时代推出麒麟电池后,巨头之间新一轮的市场争夺将启幕。由于对多数参股公司持股比例不高、影响有限,宁德时代短期内以烧钱方式搭建的产业链能否精密链接、密切协同,进而转化成竞争力,有待时间验证。

新能源赛道牛股丛生,最受瞩目的当属动力电池龙头宁德时代(300750)。2022年一季度,其动力电池销量保持全球第一,在国际市场的份额达35%,在国内市场的份额超过50%。

宁德时代,是一个完整吃到国家政策红利、精准押对技术路线,并在窗口期内快速完成产能爬坡的幸运儿。

含着金钥匙出生的宁德时代,源于东莞新能源科技集团(ATL)。作为苹果、三星、华为等一线消费电子品牌的供应商,ATL自1999年成立起,就在锂电池领域一路攻坚,积累了技术和口碑。

表1 :全球前十大动力电池厂商装机量和市场份额详情

2008 年,在曾毓群主导下,ATL成立动力电池事业部。2009年,国家出台《汽车产业调整和振兴规划》,提出实施新能源汽车战略,动力电池业务展现巨大商机。2011年,国内新能源客车市场初具规模,嗅到历史机遇的曾毓群,遂与ATL合资成立宁德时代,专注于新能源汽车动力电池系统、储能系统的研发生产,并将公司总部设在自己的家乡福建宁德。

2015年,工信部发布《汽车动力蓄电池行业规范条件》,史称“白名单政策”,只有名单上的企业可以为国内整车厂提供动力电池。宁德时代成为首批入选企业之一,所获优待一直持续到2019 年6 月。而风头正劲、欲在国内启动扩产计划的松下(6752.T)、LG(003550.KS)等日韩企业被“挡在门外”。

“白名单”以时间换空间,给了宁德时代等本土动力电池企业从弱到强的成长机会。

宁德时代跃升龙头的里程碑事件发生于2017年,国家补贴政策引入能量密度标准,补贴向高能量密度和低耗能技术的产品倾斜。押注三元锂电技术路线的宁德时代,超越松下和比亚迪,登上动力电池全球出货量榜首。由此,动力电池领域从“政策驱动时代”过渡到“技术驱动时代”。

2018年6月11日,宁德时代在创业板上市。此后4年时间,其向资本市场展示了强劲的增长力。

2018-2021 年,宁德时代的资产规模由738.84亿元增至3076.67亿元,增长3.16倍。2021年,宁德时代产能达到170.39吉瓦时(GWh),在建产能140GWh,产能利用率95%,电池使用量国际市占率32.6%,排全球第一。

企查查数据显示,宁德时代分布在江苏、宁波、宜春、四川等地的30家全资子公司是其生产制造主力,其中73.3%为2020 年以后成立,这与宁德时代2020年产能大扩张密切相关。2019-2021年,宁德时代产能、在建产能、产量均大幅增长,其中,在建产能分别为22.2GWh、77.5GWh、140GWh,产能利用率由2020 年的74.83%上升至2021 年的95%,其动力电池产线几乎满负荷运行。

2021年也是动力电池行业的投资大年。据不完全统计,当年国内动力电池投扩项目超80个,投资总额超6200亿元,规划新增产能约1.55亿千瓦时(TWh),显示中游在巨量扩产。

在以资产规模扩张为基础的产能跃升拉动下,宁德时代同期营业收入由296.11 亿元增至1303.56 亿元,增长3.4倍,净利润由37.36亿元增至178.61 亿元,增长3.78 倍。业绩迅猛增长的同时,资本市场以气势如虹的股价上涨以及1.6 万亿元的市值,将宁德时代推上创业板第一的王座。

但是,疫情等“黑天鹅”事件影响下,新能源产业面临新的挑战。其中,动力电池企业面临毛利率下行的挑战。2022年一季度,宁德时代毛利率和净利率双双创下历史新低。

寻求安全边际的宁德时代,一边大干快上扩产能、抢市场、占份额,力争赚到眼前的钱,一边采取大手笔投资的策略,构建全产业链通吃模式,打造一个贯通上游矿产资源、中游动力电池和储能电池、下游整车厂及电池回收的势力圈。

拐点时刻,我们梳理并透视宁德时代的投资版图,可以看到强势与脆弱交织下的巨头,如何步步为营,试图为未来的自己加冕。

强势与脆弱:处于产业链核心,却受上下游挟制

全球动力电池市场呈现高度集中格局,中日韩企业由于早发优势,处于领先地位。在中国,这一领域已经形成宁德时代领衔,比亚迪(002594)、中创新航、国轩高科(002074)、远景动力、蜂巢能源等紧随其后的“一超多强”格局。

据韩国市场研究机构SNEResearch于2022 年2 月发布的数据,2021 年全球动力电池装机量Top10中,6家中国厂商的市场份额合计为48.72%(表1)。其中,宁德时代高居榜首,装机量96.7GWh,相当于排在第二、三名的LG新能源与松下的装机量之和。

一路顶着“科技独角兽”光环走到全球动力电池第一的宁德时代,强势的体现之一是,近年客户不断扩容,供应商日趋分散,对大客户、大供应商的依赖持续下降。

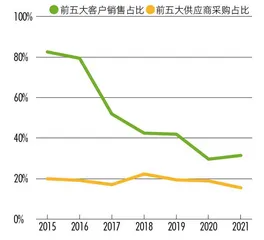

在客户端,2015-2021 年,随着全球客户群的大幅扩展,宁德时代对前五大客户的销售额由47.12亿元上升至408.26亿元,占总营收的比例却由82.62%下降至31.32%。其中,第一大客户的销售额由26.29亿元增至130.39亿元,占销售总额的比例却由46.1%下降至10%。由此可见,虽然大客户的需求和采购规模翻倍式增长,宁德时代对大客户的依赖度却在急剧降低(图1)。

图1 : 宁德时代前五大客户与供应商的集中度变化

在供应端,同期宁德时代对前五大供应商的采购金额由9.99亿元增至254.28亿元,但占采购总额的比例相对稳定,2018年最高达22.15%,2021年最低为15.42%(图1)。这显示,宁德时代的采购规模随着产能提升而大幅上升,但上游供应商变得更为分散,对大供应商的依赖度在降低。

可见,宁德时代在产业链上处于强势地位,掌握对上下游的话语权。

两组数据可以直观体现宁德时代的地位,一组是应付账款、应付票据、预收账款三项指标占营业收入的比例,另一组是这三项指标占流动资产的比例。2015-2021 年(2020 年缺预收账款数据,予以剔除),前者占比由47.05%上升至84.71%,后者占比由48.75%上升至62.13%,宁德时代对上下游的占款能力稳中有升(图2)。

图2 : 宁德时代对上下游占款能力的变化

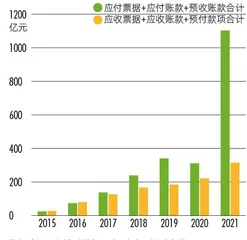

我们以“应付票据+应付款项+预收账款”总额来表征宁德时代占用上下游资金的能力,以“应收票据+应收账款+预付款项”总额来表征其被上下游占用资金的规模,两项数据差额逐年拉大(图3),这同样表明,宁德时代在产业链上拥有强势的话语权。

图3 :宁德时代占款与被占款对比

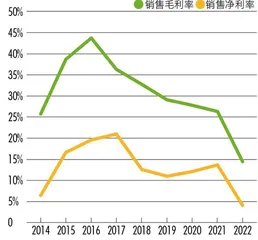

然而,与强势地位相伴生的是,宁德时代的毛利率和净利率在2016年达到高峰后,整体呈现下滑趋势(图4)。

图4 :宁德时代毛利率与净利率变化

2022年一季度,宁德时代毛利率为14.48%,净利率为4.06%,均创下历史新低,直接原因是营业成本的飙涨。其当季营业总成本为471.33亿元,同比上涨198.66%,几乎是2021年同期的3倍,甚至超过了2020年全年的营业总成本434.86亿元。

拆分来看,宁德时代营业成本的大幅上涨,一方面缘于销售规模的扩大,这带动其销售费用、管理费用、研发费用三项指标合计较上年同期增长106.45%,另一方面则在于上游材料价格的快速上涨。

与此表现对照的是,2021 年12月2 日至2022 年5 月9 日,宁德时代收盘价从688 元/股的高点下跌至368.5元/股附近,几近腰斩。

2022年6月8日,宁德时代受“半年报可能确认期货投资损失”消息影响,盘中股价一度跌超7%,市值再度跌破万亿元。

宁德时代之所以被这样的利空消息袭击,或与其一季报中“衍生金融负债”一项大幅增长有关。

因为原材料的大宗商品属性,宁德时代一直在做金属和外汇的套期保值业务(以现货为基础,期货端的浮动损益有相应的现货予以对冲,对其业绩影响较小),以平滑镍、铝、铜、锂、钴等商品价格波动的影响。2017-2021年,宁德时代套期保值业务全部盈利,体现在财报上,即衍生金融资产一项最低为0.14 亿元,最高达18.12亿元(图5)。2022 年一季报中,此项资产空缺,而上年同期为7.28亿元;而且,其同期衍生金融负债突增至17.87亿元,此前该项目一直是空缺。

图5: 宁德时代2017-2021年衍生金融资产

套保业务由盈利突变为亏损,会否影响宁德时代未来的损益,是隐藏在投资者心中的“隐忧”,或也是刺激宁德时代股价波动的隐患之一。尤其是2022 年3 月,伦敦金属交易所(LME)一场震惊国际期货市场的“妖镍”多空大战,更折射大宗商品市场的风险。