动力电池巨头融资图谱

作者: 陶娟

中国动力电池产能约占全球的70%,全球前十企业中国占据6席,行业优势的背后是风起云涌的融资和估值上升。

2015年,宁德时代估值10亿元,如今市值万亿 ;2002年,比亚迪H股上市时估值60亿港元,如今市值万亿;中创新航估值也在2020-2021年间上涨10倍。如何融资,三家各有千秋。宁德时代在三次重要融资节点上,均主动“让利”,给投资者留出盈利空间,让后者尝到甜头后再加大融资力度,其首批投资者的收益率在500倍以上。比亚迪经过多轮周期洗刷,融资行为更加谨慎,但眼下,其亦跟进激进融资策略。“ 黑马”中创新航则独辟蹊径,充分借力地方国资,解决管理层股权激励和项目融资。

在这个高成长、高资本开支的行业,融资就是生命线,就是产能保障和市场地位。2021年,A股动力电池产业链企业净筹资高达1506亿元,是2020年的4倍,且获得银行授信9000亿元。但天量融资之后,出于对产能泡沫的忧虑,巨头出现持币观望态势。宁德时代和比亚迪的货币资金高企,分别达到1000亿、500亿元,这无疑将大大拉低其ROE水平。

宁德时代、比亚迪、中创新航、国轩高科、蜂巢能源5家厂商的规划产能已达2454GWh,这是它们2021年装机量的17倍,也是中国锂电市场规模的8倍,亦超过2025年新能源车预测所需的2.5倍。巨头们的现金将以怎样的速度转化为产能?狂野的预期能否实现?

2022新财富500富人中,有多达50人或为宁德时代的股东,或处于其上游供应链,或与其有合作项目,或为其友商,或为其下游车商。

双碳战略推行,新能源正在深刻改写中国产业版图,交通运输行业减排,将主要依靠汽车电动化率的提升。动力电池成为核心一环。2021年底,中国动力电池产能约占全球的70%,世界前十的锂电池生产厂家中6家为中国企业。行业优势的背后是风起云涌的融资和估值上升。

2021 年6 月,宁德时代抛出582亿元高额定增方案,勾起了人们对于巨头高位高价定增令市场失血的回忆,深交所亦对此发起问询,融资是否过度?产能是否过度扩张?

2022年6月,宁德时代修改后的定增方案将融资额下调到450亿元,并顺利落地,市场不再困扰,用一路上涨的股价来回应。

对于A股上市公司,宁德时代如何安排融资的节奏、价格和额度,可以作为一门必学课程。要论对估值的管理能力,对市场情绪的感知和呵护能力,在A股或无出其右者。

宁德时代:股权融资862亿元,三次关键时刻慷慨“让利”,成就万亿王者

复盘宁德时代的估值成长之路,是理解其融资行为及逻辑的关键。

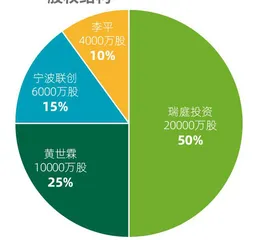

宁德时代前身为宁德时代有限,2015年12月改制为股份公司,以净资产6.89亿元为基数,折合为股本4亿股。曾毓群控制的瑞庭投资持有2亿股,占股50% ;黄世霖、宁波联创(LP为裴振华、陈琼香)、李平分别持股25%、15%、10%(图1)。

图1 : 宁德时代股份公司设立时的股权结构

而直到目前,曾毓群通过瑞庭投资依然持有宁德时代24.43%股权,并以此获得超2000亿元身家,为2022新财富500富人榜的榜眼。

站在2015年末,当曾毓群打算将宁德时代通过股权融资做大做强时,他如何布局?第一个动作是什么?

2016年是宁德时代历史上一个极其重要的融资年份。这一年年初,宁德时代估值10亿元;而到了年末,其估值扶摇直上,达到800亿元,一年暴涨了80倍。而在当时,即使是上市民企,千亿市值也寥寥无几。其缘何获得如此快速的估值成长?又是怎么逐步安排,让机构投资者出资达到这个价位的?

大比例设立员工持股平台

整个融资布局中,第一步,最便宜的筹码给了核心骨干,而且是相对比较大的一块份额。

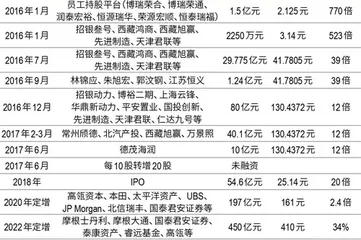

2016年1月,宁德时代的骨干员工通过博瑞荣合、博瑞荣通、润泰宏裕、恒源瑞华、荣源宏顺、恒泰瑞福等6家合伙企业,对其增资7059万股,增资价格为2.125元/股,即宁德时代通过引入员工持股,获得了1.5亿元总融资。

按照融后总股本4.7亿股来计算,这意味着,此时宁德时代的融后估值仅仅为10亿元。这一价格相当便宜,毕竟,对应其2015年的净利润(9.5亿元),相当于仅1倍市盈率。

不仅价格十分厚道,而且份额高,6家员工平台一共获得了15%的股权比例,以今天“宁王”的万亿市值,粗略计算,员工持股相当于获得了1000倍回报。

曾毓群为中科院物理研究所毕业的博士,宁德时代的电池技术独步武林,与科技研发人员的贡献密不可分。这样慷慨的股权激励,通常见于芯片、互联网等高科技企业,如今在科创板企业中蔚然成风,但在2016年,尤其是制造业中还相当少见。宁德时代为其团队稳定与留存打出了一张好牌,也引得后来者跟风效仿。

小份额、低估值给予机构尝鲜价

化妆品行业常常会推出免费或低价的小包装试用品。有意思的是,宁德时代首次引入机构投资者的融资,也更像是机构融资的试用品。

为啥这么说?

第一,融资额度低。2016年1月4日,宁德时代增资717万股,价格为3.14元/股,也就是说,本轮仅融资2250万元,而上一轮员工股权平台进入则是1.5亿元的融资额。

第二,参与机构众多,招银叁号、西藏鸿商、西藏旭赢、先进制造、天津君联等15家机构参与本轮融资。合计2250万元的融资额度,恐怕并非这些机构的真实胃口。如持股最高的招银叁号,也仅拿到0.46%的股权,不如任何一家员工平台。

第三,价格低。由于增资价仅为3.14元/股,宁德时代本轮融后估值仅15亿元,只比员工入股时高出50%,对应1.5倍市盈率,而2015年宁德时代的净利润同比增速高达1600%。天价资产,第一次给机构的是白菜价(表1)。

表1 :宁德时代首次外部融资,15家机构以超低价入股,但提供借款30亿元

这么算下来,这轮融资里,宁德时代在价格上十分大方,“让利”明显,但同时却极力控制额度,不在低价时过度融资,以免过分稀释早期的珍贵股权。

但引入投资者,主要还是为了融资,宁德时代本轮股权融资之余,和这15家入股方同时签下了借款协议,合计借款29.775亿元,如招银叁号购股斥资690万元入股,同时提供了高达9.131亿元的贷款。双方约定,贷款人可根据公司后续经营情况,自行判断是否在2016年7月进行债转股行权。

这意味着,这本是一场30亿元的融资,但仅2250万元用于股权融资,剩下29.775 亿元则采取债权融资方式。宁德时代面对投资人的话语权,可见一斑。

对于曾毓群来说,低价、地量引入著名战投,好处明显。

其一,机构融资试用体验极好。站在机构的角度,此时的宁德时代,高成长低估值,业绩与市盈率的戴维斯双击将创造巨大的投资回报率。“宁王”2021年时市值一度触碰1.5万亿元,相对15亿元的入股估值,这些机构若未减持,将因此创造5年1000倍的账面回报神话,足以写进其历史。

其二,股权稀释有限,总股本从4.7亿股增加到4.78亿股,仅扩张了不到2%,但由于吸引到众多知名机构参与,且有望塑造回报神话,为后续大规模融资打下基础。

其三,同时锁定高达29.95亿元的股东信贷资源,保障了早期扩张所需的资金。而对机构来说,虽附加借款协议,但可债可股,进退自如,双方皆大欢喜。

这道前菜式的融资安排,堪称经典。

2016年7月,同一批机构均选择债转股,认购价格为每股41.7805元。宁德时代本轮融后估值高达230亿元,较半年前剧涨了15倍,相对于2015年净利润为24倍市盈率。

而拿到这30亿元融资的宁德时代创始人团队和核心员工,依然控制了85.6%股权。分批以迥异估值进行股权融资,是其中关键(表2)。

表2 :宁德时代主要股权融资历程

2016 年11 至12 月,招银动力、博裕二期、上海云锋、华鼎新动力、平安置业、国投创新、先进制造、天津君联、仁达九号等认购宁德时代新增的6133.2239 万股,增资价格为每股130.4372元。

这轮融资80亿元,融后整体估值800亿元。这意味着,宁德时代的每股价值又跳升了3倍。这一轮融资奠定了宁德时代的估值基准和江湖地位。

从投资机构看,此轮融资里,招银动力和前期重要股东招银叁号属同一集团,先进制造也是之前出场过的面孔,这两家机构出资超过42亿元,即占据一半以上,此外引入的还有博裕二期、上海云锋、平安置业等知名机构(表3)。

表3 :2016年末,宁德时代单轮融资80亿元,融后估值达到800亿元

此后半年时间,宁德时代按同样价格再次融资50亿元。

2017年6月5日,宁德时代以资本公积转增股本,每10股转增20股,完成上市前的最后准备。此时,其在一级市场的融资额累计已超过160亿元,估值也高达850亿元。

IPO再次慷慨“让利”,二级打新者收获喜悦,上市后股权融资700亿元

上市后,宁德时代的融资功力愈发深厚。IPO是上市公司给二级市场广大投资者的第一印象。首次亮相,宁德时代如同给机构尝鲜价一般,照例给了投资者极丰厚的获利空间。

2018年6月11日,宁德时代上市,发行价定为25.14元/股,新股发行2.17亿股,合计募资54.62亿元。

这一定价相对较低,发行后估值仅为546亿元,相对上市前估值850亿元打了6折。

2018年的大盘氛围并不热烈,但上市后,宁德时代连续录得十几个涨停,二级市场的打新者打中一签,若打开涨停时售出获利在3万元左右,若持有至今,则有20倍收益率,获利25万元以上,可谓相当丰厚。美好的第一印象,为宁德时候后续的市值管理打下基础。