400亿元不是梦:飞起的天齐锂业

作者: 符胜斌

天齐锂业收购锂矿厂商智利矿业化工(SQM)的交易终于得以闭合。

2022年6月19日,天齐锂业申请发行H股通过港交所上市聆讯。天齐锂业此次计划发行4.25亿H股(约为其现有股本的28.77%),募集的资金将主要用于偿还收购SQM的债务。

若按照赣锋锂业H股与A股的股价之比计算,天齐锂业预计可募资约400亿元(折合约60亿美元)。天齐锂业彻底走出债务泥沼的曙光已经显现。

从2018年向港交所提交上市申请后黯然撤回,到现在以“雷霆”之势再次申请,天齐锂业实际控制人蒋卫平等待了4年。这4年时间里,蒋卫平和天齐锂业经历了一段跌宕起伏的岁月。

这中间起决定作用的,除了个人的努力之外,更重要的是行业大势。

风流天齐

天齐锂业登上舞台中央,主要得益于两起具有行业影响力的跨国收购。

首先是2013年拦截收购泰利森51%股权。当时,美国锂业巨头雅保(ALB)所属的全资子公司洛克伍德已与澳大利亚泰利森达成收购协议,洛克伍德将以45.54亿元的价格收购泰利森全部股权。天齐锂业的控股股东天齐集团在仅有3个月等待期的情况下,突袭式拦截收购。

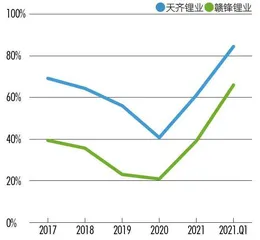

图1:2017年至2022年一季度,天齐锂业与赣锋锂业的毛利率

天齐集团首先在二级市场“悄悄”收购泰利森19.99%股份,直接导致洛克伍德收购泰利森全部股权的计划落空;接着,天齐集团联合中投集团,对泰利森发起全面要约收购,与洛克伍德直接对阵。

但事情的发展,出人意料。

天齐集团和洛克伍德并没有展开竞价,而是“以和为贵”,达成共同收购泰利森全部股权的协议,天齐集团收购51%股权、洛克伍德收购49%股权。随后,天齐集团将泰利森51%股权注入天齐锂业,最终形成天齐锂业持有泰利森51%股权、洛克伍德持有49%股权的架构。

泰利森拥有的格林布什锂矿,是目前世界上正在开采的储量最大、品质最好的锂辉石矿山,具有非常强的成本优势。以现金生产成本为例,即便在行业下行期,格林布什锂矿的2019年现金成本都低于过去5年市场的最低平均售价。天齐锂业近5年也录得高于同行的毛利率(图1)。

为获得这一世界级矿山,天齐集团付出的成本是59.96亿元,退出时获得的收入是64.24亿元,净收益约9.2亿元。天齐锂业则以非公开发行募集资金再收购的方式,从天齐集团获得了泰利森51%股权,整个交易得以实现“完美”闭环。

如果蒋卫平止步于此,完成收购后,集中天齐锂业的各种资源去消化、整合泰利森,天齐锂业或许就不会面临后来的危局。但历史没有假设,蒋卫平在2018年收购SQM25.87%股权的行动,彻底改变了天齐锂业的命运。

SQM开采的智利阿塔卡玛盐湖,拥有世界上最大的卤水储量和运营中的最高品位卤水资源。与泰利森一起,这“一山一湖”,合计供应了全球约40%的锂。

天齐锂业分两步获得了SQM的25.87%股份。第一步是在2016年,收购SQM的2.1%的B类股股份;第二步是在2018年以40.66亿美元(按当时汇率,折合人民币258.93亿元)的对价收购SQM的23.77%的A类股股份。两次收购,天齐锂业共支付了约42.75亿美元对价。

这两起收购奠定了天齐锂业的行业龙头地位,但第二次收购行为,却几乎为其带来“灭顶之灾”。

悬崖百丈冰

天齐锂业收购SQM时,资产仅178.4亿元,净利润26.12亿元。

为筹集40.66亿美元的收购资金,天齐锂业设计的方案是,先以银行贷款解决收购资金问题,随后再申请H股上市融资偿还银行贷款。在此期间,以SQM的分红支付银行借款利息。

在中信银行的牵头下,天齐锂业融资35亿美元。这35亿美元借款,天齐锂业需在2019年偿还23亿美元(A类和C类)、2021年偿还12亿美元(B类)(表1)。

就在天齐锂业申请H股上市的关键时刻,锂行业掉头步入下行周期。锂化工产品价格在2018年初达到高位后,一路下滑,从17万元/吨左右降至2019年6月的8万元/吨,此后更是跌至2020年初的5万元/吨左右。

在此大环境下,天齐锂业H股上市已举步维艰,收购SQM的最后一环交易无法闭合。双重冲击下,天齐锂业走到峭壁边缘,直面冻彻心扉的寒冰。

首先是企业基本面恶化,突出表现是资产负债率剧升、盈利下滑。天齐锂业的资产负债率从2017年底的40.39%猛增至2018年底的73.26%,此后进一步增加至2020年的82.32%;净利润则从2017年盈利26.12亿元,变成2019年亏损54.82亿元。

其次是企业现金流极度紧张。2017年,天齐锂业经营活动现金净流量30.95亿元,2020年就降至6.96亿元,并且SQM盈利也开始下滑。2019年,SQM仅实现净利润2.81亿美元。按照持股比例,天齐锂业2019年只能获得0.73亿美元分红,远不足以支付35亿美元并购贷款每年产生的约20亿元(约3亿美元右)利息费用。

利息都难以支付,本金的偿还难度可想而知。

表1:天齐锂业并购贷款还款计划

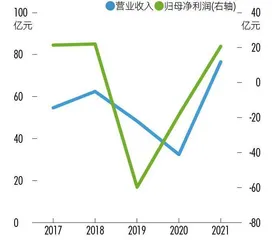

图2:2017-2021年天齐锂业营业收入和净利润情况

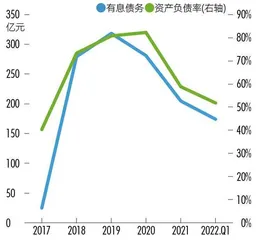

图3:2017年至2022年一季度天齐锂业有息债务和资产负债率情况

表2:天齐锂业锂资源情况(单位:万吨)

表3:赣锋锂业主要锂资源情况(单位:万吨)

除收购SQM外,天齐锂业同一时期还在境内外收购或投资了诸多锂项目,比如,在西澳大利亚投资15.62亿澳元扩产泰利森和新建氢氧化锂生产基地、出资3.11亿元收购西藏扎布耶锂业20%股权、出资12亿元投资江苏天齐、在四川遂宁投资14.3亿元新建年产2万吨的碳酸锂生产线,这些项目的投资进一步加大其资金压力。

这些因素叠加在一起,让天齐锂业度过了难熬的3年。步步紧逼的债权人,几乎将天齐锂业逼到“绝境”,这集中表现在两件事上。

一是天齐锂业出售泰利森24.99%股权。天齐锂业原本通过天齐英国(TLEA)持有泰利森51%股权。为筹集偿债资金,2020年,天齐锂业向IGO(一家澳大利亚勘探上市公司)让渡了天齐英国49%股权(间接让渡泰利森24.99%股权)。IGO为此向天齐锂业支付了约14亿美元对价。出售核心资产偿还债务,是天齐锂业不得不做出的选择。

二是天齐集团增资,并计划向天齐锂业注资。天齐集团有3名股东,蒋卫平及其女蒋安琪合计持有98.6%股权,天齐集团总经理杨青持有剩余1.4%股权。

2021年初,天齐集团计划通过增资,引入增量资金,然后再将这笔资金注入天齐锂业。具体方式是天齐锂业向天齐集团定向增发。这次的资金运作规模预计达160亿元,如果成功,天齐锂业的债务压力将大大减轻。

遗憾的是,这次交易因涉及天齐集团的短线交易行为无疾而终。

除了这两起筹资行动外,为偿还债务,蒋卫平还质押了天齐锂业股份并实施天齐锂业配股等行为,已将自身“潜力”发挥到极致。但这也只是解决了一部分债务问题:偿还约16亿美元债务本金,剩余本金约19亿美元;剩余的A类、C类贷款的还款期限延长至2022年底,B类贷款则将延长至2024年底。

如何偿还剩余的19亿美元债务,是蒋卫平接下来要考虑的问题。但此时蒋卫平手中所剩的筹码已经不多:天齐锂业资产负债率居高不下、盈利能力薄弱、再次出售核心资产泰利森的可能性小。蒋卫平筹集大额偿债资金的可能途径,似乎只剩下在保证控股地位的前提下,将天齐锂业、天齐集团或SQM的股权卖个好价钱。

所幸的是,蒋卫平迎来了柳暗花明的春天。

迎春到

2020年9月,中国正式提出“碳达峰、碳中和”的“双碳”发展战略。此后,国家密集出台了大量鼓励新能源产业发展的政策,其中包括了利好新能源汽车的政策。各种政策带动了新能源汽车爆发式增长,锂作为新能源车电池的上游原材料,价格随之水涨船高。锂产业链企业迅速走出低谷,进入快速上升通道。

以电池级碳酸锂为例,其均价从2021年初的5万元/吨左右,一路跳涨至年底的27.4万元/吨,近期价格更是上涨至47万元/吨左右。已经不能用“火热”来形容锂行业的近况。

天齐锂业的春天到了。

2021年,天齐锂业营业收入76.63亿元,较上年增长136.56%;归母净利润20.79亿元,扭亏为盈。这两项指标均为其近5年的高值(图2)。

2022年第一季度,天齐锂业的业绩更是进一步爆发:营业收入52.57亿元、归母净利润33.28亿元。天齐锂业2022年一个季度创造的归母净利润,就超过2021年全年,形势喜人。

天齐锂业的现金流情况也彻底改观。2022年一季度,其经营活动现金净流量高达38.37亿元,接近2021年全年20.94亿元的两倍。

如此优秀的经营成果,极大减轻了天齐锂业的债务压力。

在出售泰利森部分股权后,天齐锂业的有息债务总额从2020年底的280.81亿元降至2021年底的204.41亿元,资产负债率也从82.32%下降至58.9%。

进入2022年的第一季度,随着经营业绩的极大改善,天齐锂业的有息债务进一步降至173.89亿元,资产负债率降至51.85%(图3)。173.89亿元有息债务,每年财务费用预计10亿元左右。此时的天齐锂业完全有能力按期支付。