3年利润增97倍,湖南裕能何以低估值上市?

作者: 鲍有斌

比亚迪以超64万辆销量超越特斯拉,拿下2022年上半年全球新能源汽车销冠,“军功章”里也有上游供应商的一半。比亚迪前五大供应商之一,磷酸铁锂行业龙头湖南裕能新能源电池材料股份有限公司(简称“湖南裕能”)近日也已成功过会。

湖南裕能成立于2016年,登陆创业板之路较顺畅:2021年9月获受理,同年11月进入问询阶段,2022年6月15日首发获通过,上市进入最后冲刺阶段,主承销商为中信建投(601066)。

作为赛道上重要玩家,2020、2021年,湖南裕能持续压制德方纳米(300769),成为磷酸铁锂“出货王”,拿下国内1/4市场份额。在2021年行业大涨价中,其提价幅度高于同行,销量仍暴涨3倍,营收和利润双双大丰收。

较高的行业利润,吸引新老玩家纷纷上马磷酸铁锂产能。根据统计,2021年底,主要磷酸铁锂企业的产能超过60万吨,2023年预计超过180万吨,已能满足2025年全球所需,产能过剩或将提前到来。湖南裕能虽有宁德时代、比亚迪等客户阶段性保供协议加持,短期业绩应有保障,长期成长性却有待证明。

湖南裕能利润激增,但经营净现金流持续为负,资本市场补血后,其在新一轮扩军备战中能笑到最后吗?

估值72亿,成长性远高于同行,市盈率仅6倍

表1:湖南裕能和可比公司部分核心财务数据对比

此次创业板IPO,湖南裕能拟募资18亿元,按照拟发行约1.89亿股测算,则其每股发行价大约为9.52元/股,IPO后总股数将增加至7.57亿股,上市后市值约为72.1亿元,对应2021年度营收70.3亿元,归母净利润11.75亿元,则市销率1倍多,市盈率6倍多。

该估值远远低于主要同行。

在A股,湖南裕能有4家可比公司,德方纳米、当升科技(300073)、容百科技(688005)、长远锂科(688779)。单纯以2021年营收和归母利润规模对比,湖南裕能营收低于容百科技与当升科技,高过德方纳米,净利润则力压同行(表1)。

如果以最近3年成长性看,湖南裕能收入增速超过42倍,归母净利润增长近97倍,简直就是碾压对手的存在。

2021年,湖南裕能毛利率为26.35%,比德方纳米低2.5个百分点,却明显高于当升科技、容百科技、长远锂科。至于净资产收益率(ROE),湖南裕能2021年高达55.43%,也是碾压四大可比公司。

截至2022年6月30日收市,可比公司平均市盈率为44.6倍,平均市销率为7.8倍,除德方纳米市销率明显较高外,其他公司在5-6倍之间。若参照可比公司,湖南裕能以6倍市盈率定价,还有大约6倍左右上涨空间,1倍市销率也有5倍至7倍上涨空间。

湖南裕能主营业务为磷酸铁锂,这是非常火热的赛道,高成长低估值,6倍多市盈率的定价看起来相当“厚道”,也让打新者颇为期待。至于2020年12月突击入股的宁德时代(300750)、比亚迪(002594)等,也有望获得较高收益。

磷酸铁锂出货量两连冠,3年净利润暴增97倍

2021年,我国新能源汽车产量354.5万辆,同比增长1.6倍,预计2025年产量将达到1000万辆。下游新能源汽车高速增长,上游电池以及磷酸铁锂材料商自然开足马力供应。

图1:2020年国内磷酸铁锂企业市场份额

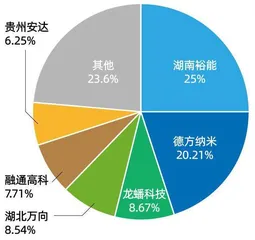

图2:2021年国内磷酸铁锂企业市场份额

表2:湖南裕能主要财务数据(单位:万元)

目前,动力电池技术路线主要分为磷酸铁锂、三元材料。磷酸铁锂电池凭借较高安全性能和出色循环性能,早期主要应用于新能源商用车,近几年,在乘用车上出货量亦快速增长,如特斯拉低配版与比亚迪,主要均采用磷酸铁锂电池。三元材料电池凭借能量密度高的优势,主要应用于新能源乘用车,但其成本相对较高,且重要原材料镍、钴等主要产自海外。

根据高工锂电统计,2019至2021年新能源乘用车装机量中,三元材料电池占比分别为89%、82%和60%,而磷酸铁锂电池占比分别为4%、15%和40%,增长迅速,已有追上三元材料之势。

财信证券研报称,电池技术路线没有重大突破情况下,磷酸铁锂将长期保持成本优势,预计2025年国内磷酸铁锂装机量占比达到60%,全球磷酸铁锂中长期渗透率有望达35%。华金证券预测,2025年全球磷酸铁锂需求量将达265万吨,2021-2025年间年复合增速为57%。

湖南裕能主要生产磷酸铁锂、三元材料等,且以磷酸铁锂为主,占营收比例持续在95%以上。

2021年,国内磷酸铁锂材料出货量达48万吨,同比增长287%。其中,湖南裕能出货量超过12万吨,市占率高达25%,连续在2020、2021年力压德方纳米,拿走出货量第一(图1)。

2020年市场前6市占率为92.2%,2021年快速下滑至76.4%,体现了竞争激烈程度,并形成“两超多强”格局,湖南裕能、德方纳米牢牢占据前两位,但双方差距从不到1%扩大到超过4%(图2)。

此外,行业第3到6名的市场份额均在6%-9%区间内,差距较小;龙蟠科技收购贝特瑞相关资产后,迅速跻身前四;而重庆特瑞、北大先行的前六位置被融通高科、贵州安达取代,这也暗示着,随着产能大扩张到来,它们的市场地位并不稳固。

湖南裕能称,其磷酸铁锂产品具有高能量密度、高稳定性、长循环寿命、低温性能优异等优点,已成为宁德时代、比亚迪、亿纬锂能(300014)、蜂巢能源、远景动力、赣锋锂电、瑞浦能源、宁德新能源、南都电源(300068)、中兴派能、鹏辉能源(300438)等众多下游知名锂电池企业供应商。

2019至2021年,湖南裕能的营收从5.81亿元增至70.27亿元,三年增长42倍;实现归母净利润从0.57亿元增至11.75亿元,三年增长97倍(表2)。利润增速远高于营收增速,也表明湖南裕能提价幅度不低。

上游原材料价格飙升,磷酸铁锂也大提价

湖南裕能主打产品磷酸铁锂,2021年创收69亿元,占主营业务收入比在98%以上;另有少部分三元材料和磷酸铁,合计营收占比约1.5%(表3)。

磷酸铁锂也为湖南裕能贡献了全部利润,三元业务毛利则为负数。整体来看,湖南裕能2019至2021年综合毛利率为24%、15%、26%,波动较大,主要受到上游原材料价格影响所致。

2021年,湖南裕能的碳酸锂、磷酸、无水磷酸铁采购额分别为37亿元、4.8亿元、2.6亿元,三大原材料占采购金额比例为85.46%(表4)。

2021年上游材料价格大涨,其中,占大头的碳酸锂,湖南裕能采购成本从3.29万元/吨涨至11.16万元/吨,涨幅达到惊人的239%。无水磷酸铁涨价33%,磷酸涨价40%。

湖南裕能的三元材料业务2019年下半年才正式投产,近3年毛利润为负数,好消息则是,目前其已完成宁德时代的三元产品认证和产线认证,2021年末开始批量供货,预计后续毛利将大幅改善。

上游原材料价格上涨,湖南裕能的核心产品磷酸铁锂销售单价从2.96万元/吨上涨至2021年的5.73万元/吨,均价比德方纳米要高大约4600元/吨,且近乎翻倍的提价幅度也高过德方纳米的78%(表5)。

从销量看,2020年湖南裕能、德方纳米的磷酸铁锂销量均为3万吨,而到了2021年,湖南裕能销量12万吨,比2020年增长约3倍,德方纳米则为9万吨,二者差距拉大。

2021年,湖南裕能产品提价幅度和销量增速均超过同行,销售收入得以同比增长6倍多,至68.97亿元,ROE也高出德方纳米20多个点,体现了作为市场领先者的地位。

生意社数据显示,磷酸铁锂价格还在持续高涨,截至2022年6月30日,达15.5万元/吨,和湖南裕能2021年下半年销售均价(6.46万元/吨)相比,增加140%。德方纳米2022年一季度收入大增5.6倍,净利润则暴涨14倍。

表3:湖南裕能主营收入构成(单位:万元)

表4:湖南裕能主要原材料采购金额(单位:万元)

表5:湖南裕能主要产品销量、单价、收入变化

作为行业龙头,湖南裕能预计同样大赚,却也难以回避两大风险:过于依靠大客户宁德时代、比亚迪,以及潜在的产能过剩危机。

宁德时代、比亚迪两大客户双双入股

宁德时代和比亚迪,既是湖南裕能的重要股东,同时也是公司第一大和第二大客户。

过去3年,宁德时代及相关公司的采购占湖南裕能的销售额比例均超过五成,比亚迪则始终贡献三成以上,并在2021年进一步提升到超过四成。

2021年,宁德时代与比亚迪分别为湖南裕能贡献37.87亿元、29.18亿元营收,合计占比已高达95.42%。而据比亚迪2021年报,其向第四大供应商采购额为29.3亿元,应该就是湖南裕能。

2021年,宁德时代向前五大供应商合计采购254.3亿元,占年度总采购额的15.42%。按照销售金额看,湖南裕能应是宁德时代第五大供应商,占比2.36%。