一场没有兑现的“完美风暴”

作者: 邵宇① 陈达飞②始于2020年初的新冠大流行,是百年一遇的外生冲击,基本传染数远高于其他传染病,早期,除了社交隔离之外没有其他有效的防控办法。2020年3月初,国内本土新增确诊降到了个位数,疫情基本得到控制,而美国疫情的扩散才刚刚开始,恐慌情绪和悲观预期的发酵,刺激了人们对安全资产的需求,触发了一场流动性危机,市场担心流动性危机演变为偿付危机,届时,金融机构和实体企业将大面积破产,就业岗位大量消失,全球经济又将滑向深度衰退。

不过,得益于2008年全球金融危机中的深刻教训:发现火种,并在火势蔓延之前将其扑灭,这一次,美联储在应对新冠疫情冲击时更果断,且行动更迅速,将这场“风暴”扼杀在序曲中。

一次典型的流动性危机

用一句话简单概括流动性危机的特征:流动性溢价快速上升,具体表现为风险资产价格的急跌和安全资产价格的急升,这既体现在不同类型的资产之间,也体现在同类资产内部。比如在风险资产内部,信用评级越低的企业债,利差上升越大;估值越高的股票,回撤越大。再比如安全资产,以国债为例,期限越短,流动性越高,在出现流动性冲击时,也更受投资者青睐,所以往往会出现长、短期国债利率大幅背离的情况⸺短期国债利率下行,长期国债利率上行。

这些反映的都是投资者“追逐现金”的交易行为。交易员和对冲基金需要现金来偿还短期债务或满足追加保证金要求;资产管理公司⸺包括投资于流动性相对较差的公司债券的共同基金⸺需要现金来应付恐慌的投资者的撤资;保险公司和其他机构投资者希望持有更多现金,而不是股票和债券,以降低整体风险敞口;外国政府和央行需要美元在外汇市场上支撑本国货币,或向本国银行放贷。

2020年2月底至3月底,美国金融市场的运行几乎符合流动性危机的所有设定。美股从2月下旬开始下跌,3月开始加速,10天内4次触发熔断机制。从2月19日的高点到3月23日的低点,标普500指数累计回撤幅度高达34%,急跌的速度超过了1929年大崩盘和1987年大恐慌。标普500波动率指数(VIX,又称“恐慌指数”)飙升至82.69点,超过了2008 年大危机时期80.86点的记录。

另一方面,新冠大流行期间,美股收复失地的速度也是史上最快的,标普500指数仅用了127个交易日,即2020年8月18日,就回到了前期高点。1987年股灾带来的恐慌中,美股两个月内回撤了36%,最后耗时22个月才回到前期高点;2001年和2008年的最大回撤分别为38%和54%,均耗时48个月才创新高。大萧条期间,道琼斯工业平均指数直到1932年6月才触底反弹,跌幅高达89%,1954年底才收复失地。

2008年大危机和2020年新冠大流行期间的两次流动性危机既有共性,又有区别。两者都符合上文所概括的特征,而最大的区别是,新冠大流行期间的流动性冲击是一次性的,大危机时期则持续发生。

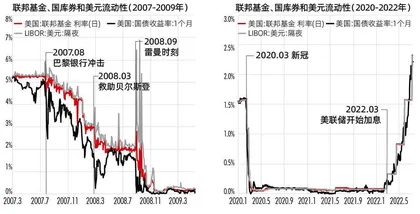

图1:两次流动性冲击的比较――货币市场

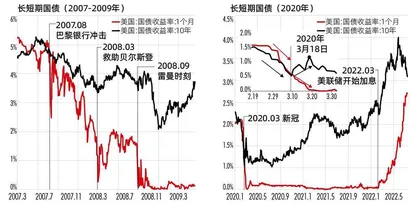

图2:两次流动性冲击的比较――国债市场

另一显著的不同之处是,大流行期间隔夜LIBOR利率并未大幅上升,反映全球美元流动性明显改善,这与央行之间货币互换的常态化和扩大化有关(图1)。大危机时期,美联储同14家央行开展了货币互换,包括4个新兴市场的央行,缓解了海外美元流动性压力,间接减轻了海外投资者抛售美元资产的压力。大危机之后,美联储常态化了其中5家发达国家央行的货币互换,2020年3月9日,又重启了另外9家。截至2020年4月底,通过货币互换,美联储共计提供了4000亿美元的流动性。此外,美联储还设立了一项特殊的回购工具,允许未参与货币互换的外国当局以美国国债作为抵押品借入美元,而不必在市场上直接出售这些证券。美联储还明确表示,只要是必要的,该工具就会一直存在。

但这并不能说明大流行期间没有出现美元荒。美元流动性也是分层的,不同市场间存在一定程度的分割。如果以货币互换基差或泰德利差来衡量,美元短缺是一个不容置疑的事实。美元指数快速上升也是一个例证,从2020年3月9日到3月底,美元相对于日元的最大涨幅为9%,相对于瑞郎的最大涨幅为7%,而澳元和新西兰元相对于美元的最大跌幅约为13%。

并非每一次流动性危机都会出现长、短期国债利率背离的情况(图2)。例如2008年大危机期间,在巴黎银行冲击、贝尔斯登事件和雷曼时刻三个关键时间点,长短期国债收益率都是下降的,只是短期利率的降幅更大。

但在2020年3月10-18日,长、短期国债利率出现了背离,10年期国债利率在3月9日下降到0.54%后迅速反弹到了1.18%,而1个月期国库券利率则从相同的位置下降到零。这与对冲基金的交易策略有关,采用多空策略的对冲基金通过质押式回购,为现券的多头头寸加杠杆,同时出售期限匹配的期货合约,实现风险对冲,赚取微小的利差。由于现券质押的折扣为1%,故投资者可以获得100倍杠杆,收益率也因此被放大100倍。

但在流动性危机期间,利率的波动率和期货合约的保证金要求都会上升,尤其是长期美债合约。由于期货市场的流动性加剧恶化,期货隐含收益率比现券收益率下跌得更快,期货空头出现亏损后就会触发“追加保证金通知”,迫使投资者出售现券的多头头寸,导致10年期国债价格下跌,利率上行。

票据和债券是股票之外企业直接融资的重要工具。通过票据利差和债券利差能清晰地分辨出流动性冲击的时间和强度。以票据利差为例,在2008年大危机期间,不同信用级别的非金融企业票据利差在重要时间节点都出现了脉冲式的上升,其中,A2/P2级信用利差在雷曼破产后升值6%,远高于前期高点,一直到2008年底都在5%-6%之间高位震荡,走势与AA级信用利差有较大区别。2020年3月底,票据利差也大幅上升,水平相当于2007年8月的“巴黎银行冲击”,到2020年6月初回归正常水平。企业债利差(经期权调整后)的情形也类似。

相比新冠病毒,金融市场恐慌情绪的扩散速度有过之而无不及。其实,防疫与防范系统性金融危机的道理是类似的。如同外在的干预手段可以改变疫情扩散的轨迹一样,“有形之手”也能扭转投资者恐慌情绪的传播。另外,《自然》杂志的研究还表明,相比防控措施的严格程度而言,经济损失对封锁时间的长短更加敏感⸺更早、更严格和更短的封锁也是最经济的。所以,尽早防控,走在病毒扩散曲线的前面是关键,这正好对应着“灭火”的重要原则⸺第一时间响应。这同样也是损失最小的方式。

不一样的金融周期

金融周期是经济衰退的先行指标,金融周期的高位拐点对接下来的经济衰退有比较好的指示作用。这是因为,金融周期的本质就是信用周期,它与房地产周期密切相关,因为房地产是信用创造的“基石”,是信用顺周期性的“根源”。

金融周期由升转降意味着信用的收缩和去杠杆,也将伴随着房价的下跌和住宅投资的收缩,进而导致经济衰退。这是2008年大危机后美国经济停滞的一个解释,与1990年日本房地产泡沫破裂之后的情形相似。2008年大危机之前,美国金融周期首先出现了高位转折点,但2020年新冠大流行冲击发生在新一轮金融周期上升的中段,这也是其导致美国经济再次陷入长期衰退的可能性较低的一个原因,因为经验上,如果只是股市崩溃,对经济的冲击是有限的。

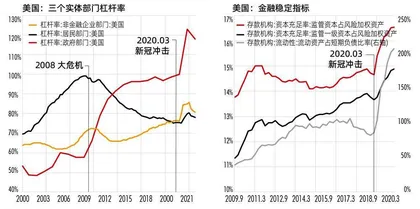

图3:美国实体部门杠杆率和金融稳定性

在《债务危机》中,瑞·达利欧描述了2007-2011年美国债务危机的演化,认为大危机是非常典型的房地产泡沫,特征包括:风险资产价格大幅偏离合理估值区间;市场普遍预期价格会继续上涨;购房者利用高杠杆融资买入;买家提早买入,以获取价格上涨的投机性收益;新买家持续涌入;货币与信用的宽松。

2020年初新冠大流行冲击发生时则明显不一样,因为房地产市场还很健康。综合而言,虽然美国房价已经超过前期高点,但房地产市场出现崩盘的概率较低,原因主要有以下几点。

一、房价并未出现持续性暴涨的情形。2012年一季度开始,美国房价指数开始反弹,2013年8月最高时同比增长10%,2014年底至今,平均增速为5%,与名义GDP增速保持一致。

二、过去10年,美国居民部门的杠杆率在持续下降,家庭净储蓄率升至8%的高位,与上世纪90年代初期持平。

三、商业银行住房抵押贷款总额与前期高点持平,占信贷总量的比例从高位的25%一路下行至目前的16%,新增住房抵押贷款占比已降至20%-30%的区间,而2008年金融危机之前,此比例一度超过80%。

四、房贷违约率方面,总体断供比率、优先级和次级新增断供比例均位于过去10年低点。

五、居民当期抵押贷款还款额占总体可支配收入的比重降至1980年以来的历史地位,2019 年三季度为4.12%,较2017 年底降了3 个百分点。居民和非营利机构的债务利息和摊销负担也一直在下行,2007年底为11.5%,2020年初已经降至7.8%。

六、2009 年以来,出租房空置率和房屋空置率均处于下降区间,到2020年初,前者已降至6.4%,后者降至1.4%,与20世纪80年代末持平。

从后危机时代美国实体部门的资产负债表来看,直到新冠大流行之前,居民部门都在去杠杆,企业部门则直到2012年二季度之前都在去杠杆,杠杆率上升最明显的是政府部门,但主要出现在2013年之前,与美联储量化宽松政策的实施同步⸺正是因为企业部门开始加杠杆了,政府才能抽身而出(图3)。

居民快速加杠杆是2008年金融危机爆发的主要原因,但2020年3月这次不一样,2008年金融危机以来,美国居民和非盈利机构部门资产负债率,以较快的速度从接近20%的峰值下降到了2018年底的13.1%,债务杠杆率(总债务/GDP)从高位的98%,降至新冠大流行之前的75%,原因是分子和分母双管齐下,分子的债务增速放缓,分母不仅有储蓄存款的增加,还有10年牛市带来的净资产的增加。在居民部门总资产中,非金融资产中的房地产占比约为26%,金融资产占比约为70%,其中,约45%为股票和投资基金份额(保险和养老金等占比34%)。

所以,2020年3月若金融崩溃,必然导致居民部门资产负债率的提升,30%的下跌幅度意味着4万亿美元的净资产损失,这将推升资产负债率至13.5%。因此,短期内,只要股市下跌的次生风险可控,居民资产负债表的衰退风险也是可控的。

非金融企业部门存在隐忧。在新冠大流行之前,美国非金融企业部门杠杆率已经超过了2008年大危机前夕72%的高点。2015-2018年,美国企业的利润同比增速在不断下降,2010年出现了24.98%的高点,而后波动下行,在2015年和2018年还出现了负增长,其中,2018年为-3.26%。两者合力之下,使非金融企业部门的偿债率,在2013年底触达36.4%的低点后开始迅速攀升,2019年三季度升至42.7%,较2008年6月的前期高点仅差1.6个百分点。这说明,企业是债务负担较大的部门,这也就可以理解美联储为什么要重启商业票据流动性工具了。