“科学狂人”再获IPO,华大400亿智造之路

作者: 王嘉敏在与因美纳的诉讼中胜诉并获赔3.25亿美元后,华大智造迎来最佳IPO时点,并于9月9日登陆科创板。其上市首日收盘市值高达413亿元,收获第二个IPO的“科学狂人”汪建,身家亦达270亿元。

华大智造近年业绩飞涨,主要受益于新冠疫情后实验室自动化业务板块大爆发;而其基因测序仪销售额虽有回暖,但仍未恢复至2018年水平,全球市占率仅为3.5%。

在研发、营收、市场份额等方面与全球龙头仍有不小差距的华大智造,发行市盈率高达75倍,远超因美纳与赛默飞世尔。其将来能否实现弯道超车?

21世纪是基因的世纪。

产前无创唐氏筛查、癌症早筛、确定新冠病毒株型……随着基因测序技术走进千万普通人的生活,这一行业也涌现出华大基因(300676)、达安基因(002030)、贝瑞基因(000710)、迪安诊断(300244)、诺禾致源(688315)、金域医学(603882)等多家中国上市公司,行业总市值超千亿元。

近两年新冠疫情爆发,它们的营收也水涨船高。

然而,它们的上游,技术壁垒和毛利率更高的基因测序仪行业,依然由欧美几大巨头把控。

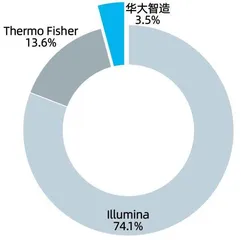

根据2020年Grand View Research发布的报告,2019年,全球基因测序行业上游市场规模约为41.38亿美元,因美纳(Illumina,ILMN.O)的市占率约为74.1%,相关业务收入为30.68亿美元;赛默飞世尔(Thermo Fisher,TMO.N)的市占率约为13.6%,相关业务收入为5.63亿美元。

而来自中国的华大智造,基因测序仪业务收入为10亿元,全球市占率约为3.5%,相对国外龙头,份额仍较低(图1)。

2022年9月9日,华大智造(688114)成功上市,发行市值超过360亿元,收盘报100元/股,涨幅15%,市值高达413亿元。

以此计算,其市占率为Illumina的1/20,估值则达到了Illumina的1/5。

图1:2019年全球三大测序仪厂商的市场份额

表1:华大智造同行业及下游公司的估值情况

图2:2020年华大智造各业务占主营收入比例

作为硬科技领域的独特标的,即使按发行市值计算,其市盈率也高达74.5倍,远高于Illumina的45倍和Thermo Fisher的29倍(表1),并高过国内几家主要的基因测序公司。

华大智造也成为了“科学狂人”汪建收获的第二个IPO。

汪建插过队,留过学。当过研究员,做过院长,如今担任华大基因和华大智造的董事长,可谓半生献身科研,半生投身产业。

1999年,汪建为参与人类基因组计划(1%部分),创建华大基因,2007年南下深圳,完成第一份中国人基因组图谱的绘制,2008年完成第一个亚洲人基因组图谱。

他一手开辟了中国的基因测序行业,也曾挣扎多年难以让投资者看到盈利曙光。“卡脖子”领域的关键突破,华大的员工必须活到100岁的豪言,华大系与曾经的第一大供应商Illumina从合作到双方互诉公堂……这些年,荣誉与纷扰同在,汪建始终以独特的个性,行走在商界与生命科学领域,这也让华大智造的上市自动获得了更高的关注度。

值得一提的是,尽管华大智造的技术基础来自于华大基因收购的CompleteGenomic(CG),在2020年之前的主要营收也来自与华大基因的关联交易,但目前,华大基因并非华大智造的前十大股东,而是由汪建个人持有华大智造47%股权。

目前,华大智造市值突破400亿元,已超过华大基因(244亿元)。在本次上市前,华大智造刚刚赢得与Illumina的专利诉讼,并获得净赔偿22.5亿元。

华大智造的技术、经营基本面究竟如何?上市后,二级市场将如何为其估值?

2020年为营收拐点,同比增长超150%

单看业绩,华大智造近年来表现十分靓丽。

2017-2021年,其营收从8亿元增长至39亿元,年化复合增速高达50%;净利润从-0.47亿元增长至4.76亿元。

2020年是华大智造至关重要的一年。此前,其基本处于亏损状态。资产负债表显示,2019年末,其未分配利润高达-25.6亿元,而年末净资产亦为-15亿元,而2020年营收达27.8亿元,同比增长154.7%,净利润更是翻红至2.6亿元,净资产也迅即转正。

测序仪销售额回暖,但仍未恢复至2018年水平

华大智造营收主要来自三类业务:基因测序仪、实验室自动化以及新业务(图2)。

测序仪业务是华大智造“硬科技”概念的核心体现。

“剃须刀和剃须膏”是基因测序仪行业典型的商业模式,对于上游测序仪厂商来说,其盈利奥秘是,中游测序平台购入测序设备后,还要购买与之捆绑销售的试剂耗材。例如,华大智造生产的基因测序仪必须与其试剂套装配套使用。

2021年,Illumina的仪器销售收入7.5亿美元,占总营收的17%;而其试剂耗材销售额达32亿美元,占比71%,为仪器的4.3倍。

因此,在测序仪行业,具有垄断地位的厂商自带营收成长的护城河,这在华大智造的营收结构中也得到了鲜明体现。

表2:2019-2021年华大智造主要产品销量

表3:华大智造对关联方的营收及其占比(单位:亿元)

2020年前,基因测序仪板块为华大智造的营收主力,收入占比均超9成。该板块营收同样包含两部分:仪器销售、试剂销售。

但仪器销售波动较大,如2020年收入仅为2.2亿元,较2019年暴跌7成,这或许很难完全用疫情影响来解释,同一年,Illumina测序仪销售收入同比下降仅约2成。

2021年,华大智造的测序板块仪器收入逐渐回暖,创收4.5亿元,但仍未恢复到2018、2019年的水平,主要原因系测序仪单价大降4成,但销量未有明显提升,而配套试剂收入一直稳健快速增长(表2)。

整体来看,2021年,华大智造测序仪板块总营收为12.8亿元(包括仪器销售4.5亿元,试剂7亿元),相比2019年的10亿元(包括仪器销售7.3亿元,试剂2.2亿元)仅增长不到3成。

这意味着,推动华大智造近年50%年化高成长的另有奥秘。

全球建立“火眼”,实验室自动化业务大爆发,关联交易比例骤减

推动华大智造业绩大增的,是实验室自动化业务,这块业务主要受益于新冠疫情,2019年创收不到6000万元,2020年激增至22亿元,暴涨35倍。

2020年大年初二,汪建亲自前往武汉,带队建立从事新冠病毒应急检测的“火眼”实验室。据报道,2020年2月6日,“火眼”实验室正式启动试运行,其中,华大智造提供了高通量测序整体解决方案和设备;“火眼”实验室建筑总面积近2000平方米,日均检测能力上万份。

此后,全球多国向华大智造采购自动化样本处理系统及相关试剂,作为快速提升新冠病毒核酸检测量的工具。据华大智造招股书,其产品已出口法国、阿联酋、沙特、印度、澳大利亚、美国、德国等国家与地区。

目前,境外业务在华大智造整体营收中的占比已超半壁江山,达54%;更重要的则是,实验室自动化业务的全球渗透,也带动其基因测序仪在海外的销售。

在全球的业务扩张,还解决了华大智造此前的一个重要问题,即对关联交易的过度依赖(表3)。

2019年前,华大智造7成以上收入来自与华大基因等的关联交易,而2021年,关联交易创收占比已下滑至16%,第三方客户创收高达8成以上。

不过,目前华大智造的实验室自动化业务主要还是来自新冠疫情推动,随着越来越多的玩家涌入,这块业务的盈利质量有所下降。2020年,华大智造卖出了超7800万人份试剂,试剂收入12.3亿元;2021年,其卖出了超1亿人份试剂,数量上同比增长36%,但试剂收入反而有所下滑。

招股说明书显示,在剔除疫情影响因素后,华大智造的实验室自动化业务收入规模相对行业头部企业较小,2020年业绩快速增长具有不可持续的风险。而根据GrandViewResearch的报告,全球实验室自动化设备市场规模从2016年的38亿美元增至2019年的45亿美元,年复合增长率6.1%,增量市场空间并不十分广阔。

华大智造的新业务板块此前也还未成气候,2020年贡献收入占比不到3%,但2021年涨超450%,贡献4.3亿元营收,包括细胞组学解决方案、远程超声机器人、BIT产品等业务,成为又一亮点。

尽管如此,接下来,华大智造的增长故事要讲好,存在一定的难度。如何持续吸引第三方客户以及保持收入来源多样化,成为华大智造重点突破口。而其营收表现平平的基因测序仪,才是对投资者最大的吸引力。

并购与整合、技术与成本下降:基因测序行业的主动力

准确来说,华大智造吸引投资者的基因测序仪,技术基础也是买来的。

在基因测序行业,充斥着资本与技术互相角逐、竞相收购的竞赛游戏,背后是技术革命带来的一次次行业颠覆和成本下降,而其最终的目标是造福普罗大众。

Illumina于2006年耗资6亿美元收购Solexa,切入基因测序行业;2011年收购了生产基因测序试剂的Epicentre;2012年收购专注于染色体筛选诊断的Bluegnome;此后又收购生命科学软件公司GenoLogics等等。通过一系列并购,Illumina建立起技术、试剂、样品处理以及数据分析等基因测序全产业链,其股价从2006年的5美元上涨至2021年高点555美元,15年间上涨110倍。