芯片库存激增,天德钰的高增长难题

作者: 鲍有斌

2022年5月23日,深圳天德钰科技股份有限公司(简称“天德钰”,688252)IPO获科创板上市委通过,8月初,获中国证监会同意其发行注册。

本次IPO,天德钰起初拟募资金额为3.8亿元,最终天德钰发行价定为21.68元/股,发行市盈率约27倍,募资规模提高至8.8亿元,但9月27日挂牌首日破发,收于20.71元/股,跌4.47%。

天德钰27倍发行市盈率,和同行敦泰(3545.TW)相比,明显偏高;但若和A股芯片公司及普遍高估值的科创板公司相比,则处于“价值洼地”。

不过,不容忽视的是,2021年芯片销售大热,市场主要玩家库存量陡升,而下游消费电子厂商在2022年销售疲软,这对天德钰来说不是好信号,利润高增长或将终结。

2020年10月,天德钰进行上市前最后一轮融资,每股成本经调整后为4.12元/股,多家国资背景股东入局。天德钰发行价为21.68元/股,这些股东将有超过426%以上的浮盈。

天德钰的供应商较为集中,主要是为其代工芯片制造的厂商。2019年前,其第一大供应商是台积电(TSM.N),2020年后变为晶合集成,其2021年从晶合集成采购的金额占比大约为7成;而反过来,天德钰只是晶合集成的第三大客户,2021年其为晶合集成贡献的收入占比大约7.8%。

天德钰和晶合集成几乎同步筹备登陆科创板,谁上市后的表现将会更好?

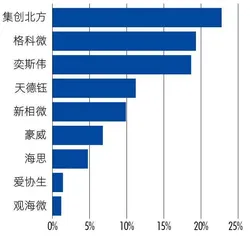

图1:2021年上半年,国内显示驱动芯片厂商出货量份额统计

平均单价翻倍,主打产品占据12%市场份额

根据ICInsights预测,中国芯片市场规模在2023年将增至2230亿美元。在芯片大市场中,天德钰主营业务为移动智能终端领域的整合型单芯片的研发、设计、销售,其产品主要有四大类:智能移动终端显示驱动芯片(DDIC,含触控与显示驱动集成芯片,即TDDI)、摄像头音圈马达驱动芯片(VCMDriverIC)、快充协议芯片(QC/PDIC)和电子标签驱动芯片(ESLDriverIC)。这些产品广泛应用于手机、平板、智能音箱、智能穿戴、快充/移动电源、智慧零售、智慧办公、智慧医疗等领域。

天德钰的产品,终端用户看不见,摸不着;但提起其下游客户,在市场上却是声名远扬,主要包括手机领域的华为、三星、小米、VIVO、传音、中兴;平板和智能音箱领域的亚马逊、谷歌、百度;智能穿戴领域的360、小天才等消费电子品牌厂商。

显示驱动芯片,此前是全球芯片市场中成长力度最大的细分产业之一,根据CINNOResearch数据,该市场规模预计可增至138亿美元,增速则高达56%。而2021年上半年,天德钰占国内行业总出货量的比例约为12%,排名第四(图1),前三名分别是集创北方、格科微(688728)、奕斯伟。

智能穿戴设备近年迎来爆发式增长,市场成长空间较大,相应产品利润空间较大,天德钰也赚得盆满钵满。

2019至2021年,天德钰实现营收4.64亿元、5.61亿元和11.16亿元,三年增速136%,其中2021年接近翻倍。

其利润增速更快。2019年至2021年,天德钰归母净利润分别为0.17亿元、0.61亿元和3.29亿元,三年增长18倍,远远高于收入增速。

对一家收入在10亿元左右的热门赛道企业来说,3年营收平均增长45%,不算太惊艳;众多企业登陆科创板,带着亏损上市,天德钰不仅实现盈利,而且利润增速惊人,主要原因就是芯片全行业涨价,天德钰也顺利提价。

受疫情影响,天德钰上游原材料晶圆的采购价格持续上升,2021年单价为6708元/片,比2020年增加70%,封装测试服务采购也增长44%以上。

不过,天德钰主要产品提价幅度更高。2021年,其每颗DDIC平均价格为5.5元,比2020年的2.41元增加128%,该业务创收8.3亿元,且毛利率高达52%,带动天德钰整体毛利率从2020年的26%快速提升至51%;每颗QC/PDIC均价0.62元,增长122%;ESLDriverIC提价幅度较少,只有43%,但销量大幅增加近3倍,且单价仅次于DDIC,为4.18元/颗;收入超过VCMDriverIC,成为第二收入来源,占比提高至14.63%(表1)。

不同产品利润差别非常大,每颗DDIC毛利润大约2.88元,相当于63颗VCMDriverIC毛利润(每颗0.046元)。2021年,VCMDriverIC的价格不变,销量明显下滑,但因单价最低,毛利率也最低,未对公司营收和利润增长带来重大影响。

天德钰的主打产品无疑是DDIC,2019至2021年累积创收16.45亿元,占其总营收21.41亿元的比例为76.8%。和同行业公司相比,天德钰这块主营业务的盈利能力也不输对手(表2)。

2021年,天德钰DDIC产品的毛利率为52.39%,略低于台湾IC设计厂商联咏科技(3034.TW,联华电子分拆),但要高于敦泰电子(3545.TW)和矽创电子(8016.TW),比同行的毛利率平均值(51.36%)高一个百分点。而就在2020年,天德钰比行业毛利率均值低6.25个百分点。

2021年,天德钰各种芯片总计出货大约4.96亿颗,比2020年仅增加1.4%;平均单价为2.25元,接近翻倍,成功实现“以价补量”,毛利率则大幅上升了25个百分点,最终,其毛利润从2020年的1.48亿元提升至5.71亿元,增幅为286%。

轻资产运营的天德钰,2021年销售费用(0.27亿元)、研发费用(1.31亿元)、管理费用(0.33亿元)合计约1.91亿元,总费率为17.11%,最终净利率29.52%,净资产收益率达到46%,算是一家“小而美”的公司。

表1:天德钰各类产品销量、单价、营收和毛利率情况

表2:天德钰DDIC产品的毛利率与可比公司的毛利率对比

表3:部分热门芯片公司业绩及估值表现

晶合集成拿走五成晶圆制造采购份额

和IDM(垂直整合制造)的重资产模式大包大揽不同,天德钰采用Fabless经营模式,公司没有制造业务,只专注芯片的研发、设计和销售环节,产品生产及封装测试环节均外包,属于轻资产模式。

2019年至2021年,天德钰向前五大供应商采购金额占比分别为73.5%、81.88%和79.6%,较为集中。天德钰重要供应商中,芯片代工商晶合集成较为引人关注。根据披露,晶合集成为天德钰提供150nm、110nm、90nm和55nm晶圆代工,2021年至2026年共计有超过6.2亿元合同金额在履约中。

2019年,天德钰第一大供应商为台积电,晶合集成是第五大供应商;2020年最大供应商变为晶合集成,采购金额12776万元,向台积电的采购额则回落到3722万元。

2021年,天德钰前五大供应商中,晶合集成继续居首,获采购金额大幅提升至3.45亿元,同比增长170%,占其晶圆采购金额(5.02亿元)的比例高达69%,台积电获得订单额2610万元,占比从2019年的26.52%下降至4.14%。

2021年,芯片代工和封测产能都较为短缺,从采购构成和收入构成来看,天德钰更为依赖晶合集成,而不是相反。2021年,晶合集成营收高达54亿元,相比之下,天德钰给晶合集成贡献的营收大约只占6.4%。

还有个细节值得一提,根据天德钰的招股书,2019年至2021年,天德钰向晶合集成累计采购的晶圆制造服务大约为5亿元。而根据晶合集成的招股书,2019年至2021年,其对天德钰全资子公司合肥捷达微的销售金额分别为2439.84万元、13464.36万元和42302.47万元,合计5.82亿元,和天德钰披露的数据之间相差超过8000万元。

两家公司数据为何“打架”,是否和营收确认、成本确认节点或入账时间差异有关?详情不得而知。

晶合集成的综合毛利率大约为45%,略低于天德钰,2021年营收54.3亿元,大幅增长259%,归母净利润17.3亿元,增长237%。晶合集成也在筹备在科创板上市,并顺利过会。作为内地第三大晶圆代工厂商,其拟募集95亿元资金,发行后估值或不低于380亿元,颇为大手笔。

27倍发行市盈率,如何判断高低?

在A股,格科微、韦尔股份等虽也有显示驱动芯片业务,但它们的主营来自CMOS图像传感器,暂无产品结构与天德钰可比且同样采用Fabless经营模式的上市公司;台交所上市公司敦泰主营产品为显示驱动芯片,和天德钰具有可比性。

截至2022年6月1日,敦泰市盈率(TTM)为4.3倍,市销率大约2倍。天德钰若按拟募资倒推的发行后总市值37.9亿元测算,对应2021年归母净利润3.29亿元,则市盈率大约为11.5倍,市销率大约3.4倍,该估值明显高于敦泰。

截至5月31日,科创板公司共计424家,去掉8家市销率超过100倍的异常公司,市销率均值大约9.5倍,中值6.9倍。

同时,以万得热门概念“芯片”板块作为参考,该板块截至5月31日共计73家上市公司,市销率均值为9倍,中值8倍;市盈率均值41倍,中值43倍(表3)。

从科创板和A股芯片公司估值来看,市销率平均在8-9倍。同样有显示驱动芯片业务的格科微、韦尔股份市销率在6-7倍,市盈率则在33-39倍,天德钰最终发行市值88亿元,市销率8倍,高于格科微、韦尔股份;而市盈率则为27倍,低于后两者,显示了较为均衡的定价策略。

此外,截至2021年5月31日,芯片股上市后股价相对发行价平均涨幅超过13倍,也让天德钰后期估值抬升,有一定底气。

天德钰本次计划募资约3.8亿元,主要投向两个方向,移动智能终端整合型芯片产业化升级项目将耗资大约2.8亿元,研发和试验中心建设耗资大于1亿元,都和加强研发有关,应对技术迭代的需求。