荣耀、质疑与仰望星空证券分析师的三岔口

金钱永不眠,全球资金永远在寻找最优质的资产,证券分析师是二者之间的重要中介,他们以研究为纽带,帮助资金匹配资产、影响资金正向流动。

2020年6月底,股市冲破3000点,一路上探至3400点,新一轮上涨带来牛市的曙光。就在此时,前中信建投证券首席经济学家周金涛多年前的一份研报因为应验了这轮行情,刷屏朋友圈,市场纷纷再次感叹证券研究界痛失英才。

殊不知,最早期,周金涛及其背后的证券研究行业,曾被嗤为“算命先生”。即使今天,分析师行业在中国出现已20余年,人们对这个群体的真实面貌,也知之不深。

“没有财务自由,便没有思想自由”

最早一批分析师,来自各行各业,经历市场的捶打和检验,中国证券研究行业自此徐徐开启。

2006年的一个周末,冯福章在家里上网,偶然浏览到一则招聘机械行业分析师的信息,核心要求是对机械行业有很深的了解,再看看自己的年龄、学历均符合要求,冯福章心想,这不就是我吗?

冯福章毕业于北京科技大学机械(车辆工程方向)专业。机械专业越学到后面,专业细分方向就越多,冯福章的博士课题和深海机械相关。博士毕业的他毕业后按部就班从事机械设计工作,每天大部分时间是和机器、图纸打交道,这让他逐渐对画图的工作感到厌倦。眼前的招聘信息没有要求画图,他便顺手发了一份简历,虽然他当时还完全不知道发布招聘的证券研究岗位是干啥的。

经过面试等流程之后,冯福章被中信建投证券录用了。开始做分析师时,冯福章第一次听到“路演”这个词,以为是要去路边干啥。后来知道原来是给客户当面讲述自己的研究观点,在很长一段时间,他都是默默地在一旁学习。

中信建投证券前身——成立于1992年10月的华夏证券,是中国最早成立的证券公司之一。

在国内,证券公司也被称为券商,国外则是Investment bank(投资银行),而国内的“投行”则往往是狭义概念,指券商内部负责股权、债权承销保荐以及并购等业务的部门。

海外投行一般都会设立一个由分析师组成的研究部,其功能,是由分析师们对已经上市的证券进行研究分析定价,并给出相关的投资建议。长期以来,海外投行研究所摸索出了自己的商业模式:投行分析师们作为卖方,向资产管理公司或投资基金公司(也就是行业里说的买方)提供投资研究咨询服务,资管公司则将研究服务费“打包”在交易佣金里,一并支付给投行。

参照海外,国内券商从成立伊始便陆续开始设立研究所。1992年10月,中国第一家证券研究所―上海申银证券研究所成立。不过很长一段时间,国内证券研究所的功能是服务公司内部,直至1998年,以华夏基金、南方基金、博时基金等为代表的“老十家”公募基金相继成立,国内证券研究所的“大买方”出现。同年底,君安证券(国泰与君安尚未合并)、申银万国、华夏证券、南方证券四家券商的研究所负责人在杭州召开圆桌会议,讨论如何向这10家基金销售研报,收取佣金,中国证券研究卖方化之路才正式开启。

作为一个市场化的部门,券商研究薪资明显比其他非市场化的研究体系要高。上世纪90年代,一路从国务院技术经济研究中心,到美国加州大学戴维斯分校读完经济学博士,再留在美国马萨诸塞州Amherst学院担任助理教授的许小年,毫不避讳地表示,让他最终选择去投行(美林证券)的主要动因,就是薪资。在他看来,“没有财务自由,便没有思想自由”。

同样有国务院发展研究中心工作经历,后转入券商做卖方研究的,还有他的两个晚辈,现任安信证券首席经济学家的高善文,和前国泰君安证券、方正证券首席宏观分析师,现任恒大集团首席经济学家的任泽平。

2020年从华泰证券宏观首席岗位跳槽到浙商证券任首席经济学家的李超,进入券商做卖方之前,在中国人民银行有8年工作经验(中间有两年借调国务院办公厅秘书二局),参与多项重大金融改革,以及宏观经济与系统性风险研判。他最终于2016年加盟华泰证券,担任首席宏观分析师,开启卖方研究生涯。在李超看来,应届毕业生加入卖方研究是不错的选择,“不仅在于成长快,薪酬待遇也是重要参考”。

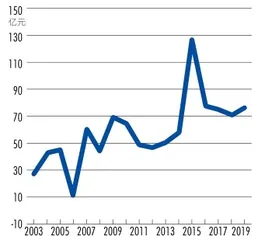

当然,在研究所内部,不同岗位、不同资历乃至不同行业的分析师,薪资不甚相同。我们很难统计卖方分析师的平均薪资,但是拉长历史数据可以看到,过去十余年,公募基金净值规模总体呈现扩容趋势,券商研究所每年得到的基金分仓佣金也总体呈现波动上升的趋势,2015年牛市中,全行业获得的基金分仓佣金是2007年的两倍(图1)。

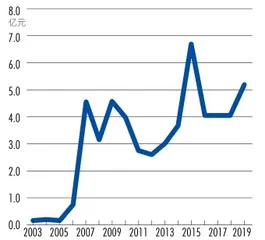

大部分研究所的分仓佣金与全行业趋势基本一致,呈现波动上升趋势,尤其是中信证券这样的大型平台(图2)。

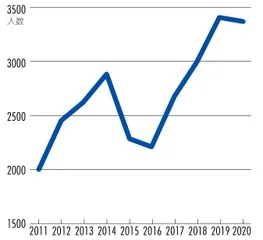

全行业收入的提升,意味着行业薪资待遇的普遍提升。与此同时,多年来,全市场卖方分析师扩容较为有限,过去十年,中国证券业协会登记的分析师从业人数没有超过3600人。随着市场对卖方分析师职业认可度不断提高,各家券商为了打造研究品牌,愿意高薪引入优秀分析师。市场化的激励机制,让国内卖方研究行业也形成了欧美市场一样的市场化人才选拔机制(图3)。

名校、产业与基本面研究

高薪效应必然带来人才效应。十多年来,前仆后继的高材生们踏平了各大券商研究所的门槛,卖方研究的招聘条件被一抬再抬。

根据新财富2020年参与新财富最佳分析师评选的分析师学历背景的统计,从业的卖方分析师中,硕士学历占比近80%,博士占比近20%。

其中,复旦大学可谓卖方分析师的摇篮,毕业于该校的分析师占全行业的9.84%;其次为上海交通大学,占比8.57%;北京大学7.29%。分析师毕业院校排名前10的高校培养的分析师合计占比超50%。

此外,约20%的分析师有海外求学背景,他们毕业于包括英国剑桥大学、帝国理工大学、伦敦政治经济学院、斯坦福大学等在内的世界名校。以至于有的资深分析师感慨,换做现在,他们可能没有入行的机会。

图1:2003-2019年基金分仓佣金走势图

图2:中信证券2003-2019年分仓佣金收入变化

图3:2011-2020年全国证券投资咨询人员(分析师)数量变化情况

市场一般认为,金融财会专业背景的人才与分析师职业较为匹配,因为解读公司财报、数据统计分析以及证券分析框架等,都以财经知识为基础。当然,一些专业性较强的行业,如电子、通信、计算机、周期品、工业制造品、TMT、医药等,理工科专业+金融复合背景的毕业生更受到研究所的欢迎。

与卖方研究商业模式一样,早期国内卖方研究的内容与范式,也在很大程度上平行借鉴和学习了国外经验。1998年,美林证券亚太区高级经济学家许小年转入中金公司,负责中金研究部,他认为自己做的事情,就是把国际上通行的基本面研究方法带到国内:帮助投资者了解经济、产业和公司的基本面和盈利能力,在此基础上计算公司的真实价值,根据价值来推荐股票,如果价格已经高于价值,则建议卖出,如果低于价值,则建议买入。

这一套基本面研究方法,与当时市场上流行的画图看K线、看趋势形成了严格区别。许小年回忆,刚开始,机构投资者对他的研究并不买账,甚至直接将他的研报丢到垃圾桶里。不过投资者很快在市场的涨跌中认识到基本面研究方法的好处,它可能不会让人短时间内赚快钱,但是可以让人在危机时刻少亏钱。这套研究方法也被国内卖方同行广泛采用并延续至今。

浙商证券首席战略官、研究所所长邱冠华做了个比喻:金融类似开餐厅,一张牌照把厨师、客人、食材网罗起来,客人是资本角色,食材是产业的角色,优秀的厨师把优质食材做成美味佳肴款待好客人。研究扮演的则是厨师的角色,发挥的作用是把食材(产业)和客人(资本)结合起来,三者在一起,产生价值。

2012年,香港第一上海证券的一名TMT行业助理分析师蔡浩,为了研究清楚一家位于浙江的光学产品制造公司,除了搭建模型,计算单价,查找数据,追踪公司订单、出货量,预测智能手机在中国的发展趋势,与投行大老板交流iPhone手机使用心得,还将全世界的IT 供应链估值全部捋了一遍,并对苹果产业链的全部公司财务数据进行了分析。他坚持做实地调查,多次往返公司的工厂,追着公司的业务部门开研讨会,甚至,为了做员工访问,这位西装革履的小伙子非要蹲在街头,假装抽烟,与工厂员工攀谈。

即便如此,当他带着对公司信心满满的研报向投资者推荐这只股票时,常常因为公司市值太小、没有流动性而遭到投资者和同行的鄙视。自他推荐,公司股价几乎在原地趴着不动整两年。2013年开始国内智能手机大爆发,作为智能手机摄像头产业链上的重要一环,公司业绩开始乘着火箭往上升。这位分析师在2016年的回忆文章《论一名分析员的基本素养》中称,“我这辈子永远不会忘记收到业绩公告的那一晚——第一份堪称完美的财报,我战战兢兢地在微博上向公司管理层道喜,然后买了一瓶香槟,在上环那不足5平米的出租屋里独自痛饮,痛痛快快地嚎哭了一个晚上”。彼时,这家公司股价已经翻了27倍,2018年更是较2012年翻了上百倍。

由于分析师研究结果影响资金的走势,关系到投资者的收益,一直以来,研究所对承载研究结果的研报要求极高,大量数据引用要准确,研究所专门设置合规、质控岗位,对分析师发布的研报进行审核。

冯福章对这些倒是从未感到不适,因为他过去从事的机械设计工作,要求比这还严谨,一张图纸设计差了0.1毫米导致装备装不上,会是大事故。但很长时间里,冯福章不知道自己的研报都发给了谁,负责人只告诉他,有很多人要看这些东西。当时研究所的考核方式还是工分模式,冯福章第一年年度总分得了第一名。写了最多报告的冯福章,心里一直有个疑问,但是不知道找谁问:我这报告到底写来干啥?

藏在“人肉复读机”背后的快速进化

与学院派研究的一大不同在于,卖方研究既要有做好研究的硬实力,也要有“推介”观点的能力,即向投资者传递和分享自己的研究思路、逻辑和结论。他们除了要搜集数据,沉心研究,形成研究逻辑、盈利预测等,还需要组织调研、联络上市公司、回答投资者疑问、参加电话会议等,尤其在信息瞬息万变的今天,买方需要分析师能够非常快速及时地进行信息沟通和解答,分析师的研究逻辑和分析能力,更多时候是在与客户的日常路演、交流之中体现出来的。

随着市场的不断成熟,如今大部分券商均会对新入行的分析师进行职业培训,除了研究框架、研究能力培训之外,一般还有沟通礼仪和演讲能力的培训,例如如何精准控制不同场合的演讲时间,久而久之,分析师大多练就了将自己的研究观点快速浓缩成不同版本的能力,比如30分钟会场演讲版,10分钟面对面聊天版,3分钟电梯对话版,会议场合如果正好和客户坐邻座,则准备一个座位版,甚至还有1分钟卫生间偶遇版,即若在卫生间偶遇客户,如何充分利用这宝贵的偶遇时间,向对方传递自己的最新研究观点。