悬崖边的救赎:大举并购后的天齐锂业未来会好吗?

作者: 符胜斌天齐锂业掌门人蒋卫平用不到十年时间,将一家年收入3亿元的县级企业打造成国际锂业巨头。其最关键一役是收购世界顶级锂矿泰利森。

此后,天齐锂业的运作似乎陷入困境。在诸多整合发展问题亟待解决、锂行业颓势已现的背景下,天齐锂业通过高溢价、高杠杆的收购,参股另一家行业巨头SQM,过重的资金压力导致其加速滑向债务崩溃的边缘。表面上看,其原因是天齐锂业H股上市未果,但根本则在于其国际化经营的能力不足和对资本市场的过度“迷信”。为挽救危局,天齐锂业引入了澳大利亚上市矿业公司IGO,并通过煞费苦心的设计,暂时保住了对泰利森的控制权。但这并不意味其就此彻底摆脱了债务危机。一场更大危机的种子,已经埋下。

2020年,蒋卫平再一次将天齐锂业从悬崖边拉回。

2004年,天齐锂业还叫射洪锂业,是射洪县属的一家国有企业。由于经营不善,射洪锂业已累计亏损6200余万元,而股东出资仅2000万元。蒋卫平以1144万元的价格收购射洪锂业,经过6年努力,将其改造并上市,天齐锂业获得重生。

2019年亏损近55亿元,2020年背负沉重到期债务压力、接近退市边缘的天齐锂业,在蒋卫平的运作下,通过与澳大利亚上市矿业公司独立矿业集团(IGO Limited,简称“IGO”)联姻,再次逃出生天。

16年时间,天齐锂业经历了两次生死劫。

天齐锂业也曾有过自己的“高光”时刻:2013年收购全球储量最大、品质最好的锂辉石矿——西澳大利亚Greenbushes(格林布什矿);2018年收购全球领先的锂盐生产商SQM,成为后者的参股股东;并通过国内扩张,快速成为全球规模领先的锂业全产业链公司(图1)。

天齐锂业大起大落的命运,固然令人嗟叹,但值得深思的是,究竟是怎样的原因导致天齐锂业命运多舛,仅仅是因为债务压力和外部的行业环境变化吗?

生不逢时:H股上市前遭遇行业巨变,债务危机一触即发

将天齐锂业打造成为以锂为核心的新能源材料国际领导者,是蒋卫平的“初心”。

天齐锂业的发展道路,有3个非常重要的时间点:2010年上市、2013年拦截收购泰利森、2018年参股智利SQM。这3件事做完之后,天齐锂业得以跻身全球领先、产业链完整的锂业公司:锂权益储量约1600万吨(折算为碳酸锂当量)、锂精矿产能134万吨/年,规划产能194万吨/年;碳酸锂、氢氧化锂等锂化工产品超过6.7万吨,规划产能超过11万吨/年。

天齐锂业的锂资源主要在泰利森(以锂辉石形态存在)和SQM(以盐湖卤水形态存在)两家公司。泰利森拥有的格林布什锂矿,是目前世界上正在开采的储量最大、品质最好的锂辉石矿山,现有锂精矿产能134万吨/年,规划产能194万吨/年;SQM开采的智利阿塔卡玛盐湖,拥有世界上最大的卤水储量和运营中的最高品位卤水资源(表1)。二者合计供应了全球约40%的锂。

天齐锂业的锂化工产品主要产自国内的射洪天齐、江苏天齐、重庆天齐和西澳大利亚奎纳纳的TLK。2019年天齐锂业锂化工产能超过6.7万吨,是全球第三的锂化工产品供应商,位列美国雅保、SQM之后。天齐锂业还在 TLK投入建设两期共4.8万吨氢氧化锂、在四川遂宁投入建设2万吨碳酸锂生产线。这些项目投产后,天齐锂业的锂化工产品产能将超过11万吨/年(表2)。

得益于收购,天齐锂业的资产和市值增长非常显著。2010年天齐锂业上市时,资产仅10.5亿元,营业收入2.94亿元;截至2019年底,天齐锂业的资产增加至466亿元,营业收入增至48.4亿元。天齐锂业上市时的市值仅10.5亿元,上市后最高曾达到约650亿元,目前在500亿元左右。

涨势喜人的天齐锂业,却从2019年开始深陷债务泥沼。表面上看,出现这一情况的导火索是2018年高溢价、高杠杆收购SQM,催化剂则是行业遇冬。

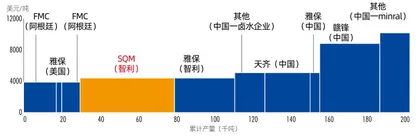

SQM采用盐湖卤水提锂。由于提取的锂只是钾肥等主产品的副产品,SQM锂的生产成本长期保持在4000美元/吨左右,处于世界先进水平(图2)。2017年,SQM实现营业收入21.57亿美元,利润5.95亿美元,同期资产42.96亿美元,负债20.49亿美元,资产负债率47.7%。SQM无疑是一个极具诱惑力的收购标的。

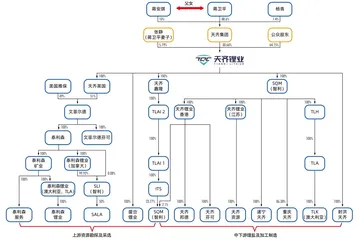

图1:天齐锂业股权架构

对天齐锂业而言,收购SQM需要克服诸多障碍,比如智利政府的态度、SQM 复杂的股东关系、AB类股东的区分,以及高昂的收购成本等。

天齐锂业最终克服重重困难,分两步获得了SQM的25.87%股份。第一步,天齐锂业于2016年以38美元/股的价格收购SQM 2.1%的B类股股份,较25.12美元/股的收盘价溢价约51.3%;第二步,天齐锂业于2018年以65美元/股的价格收购Nutrien集团持有的SQM 23.77%的A类股股份,较55美元/股的收盘价溢价约18.2%。而后者,让天齐锂业背上了沉重的债务负担。

天齐锂业第二次收购的成本是40.66亿美元(折合人民币258.93亿元)。但当年天齐锂业总资产仅178.4亿元,净利润26.12亿元。天齐锂业要完成“蛇吞象”式收购,必须进行外部融资。

天齐锂业设计的资金闭环计划是先以银行贷款解决收购资金问题,尔后通过H股上市融资偿还银行贷款,在此期间,用SQM的分红偿还债务利息(SQM每年至少将其净利润的50%用于分红)。

在中信银行的牵头下,天齐锂业从银团融得35亿美元,加上7.36亿美元自有资金,以接近5倍的杠杆,解决了收购资金问题。但接下来的上市计划却因行业巨变而戛然终止。

2018年底,天齐锂业向港交所提交了上市申请,希望通过上市募集100亿-200亿元资金,其中约九成用于偿还SQM的并购贷款,以期将资产负债率从78.4%降低至20.7%-44.5%。

如果计划成功,天齐锂业的财务状况将会得到极大的改善。按照天齐锂业当时的估值计算,H股上市后,蒋卫平及其关联方即使不参与新股认购,持股比例仍在30%以上,依旧是天齐锂业的实际控制人。按此计划,这将是一起既能解决债务问题又能保持实控人地位的“完美”并购。

但遗憾的是,此时的锂行业已然发生了剧烈变化。锂化工产品价格在经历2016年初至2018年初的高位运行后,掉头向下,从17万元/吨左右一路降至2019年6月底的8万元/吨左右,此后,更是一路下滑至2020年初的5万元/吨左右(图3)。

表1:天齐锂业资源情况 (单位:百万吨)

表2:天齐锂业锂化工产品产能分布情况 (单位:万吨)

图2:全球主要锂化工产品生产企业的碳酸锂提锂成本比较

如果天齐锂业坚持继续发行H股,在此行情下,无疑难以获得理想的估值。强行发行,只会对现有股东权益造成较大的摊薄和稀释。天齐锂业最终终止了发行H股的申请,把目光转回A股。

但A股的融资也颇为不顺。2018年底至今,天齐锂业一共开展了4次重大募资:2018年底计划发行可转换公司债融资50亿元;2019年计划发行美元债募资5亿美元;2019年计划配股募资30亿元;天齐集团于2020年2月计划发行可交换债募资18亿元等。

在这4起融资行为中,天齐锂业只完成了30亿元配股。其他融资项目并没有如预期进行,导致天齐锂业债务压力陡然显现。

屋漏偏逢连夜雨。锂化工产品价格的下跌,给SQM也带来了不利影响,进一步加剧了天齐锂业的偿债压力。

一是SQM盈利下滑,影响支付并购贷款利息。2019年SQM仅实现净利润2.81亿美元,远低于2018年的4.42亿美元。按照持股比例,天齐锂业2019年只能获得0.73亿美元分红,远不足以支付35亿美元并购贷款每年产生的约20亿元(约3亿美元右)利息费用。

二是SQM利润下滑导致天齐锂业出现投资减值。2019年,天齐锂业以SQM盈利下滑为由,将其对SQM的股权投资计提52.79亿元减值,导致天齐锂业当年巨亏近55亿元,资产负债率上升至80.9%。

此时已到了天齐锂业偿债的时候。

根据还款安排,天齐锂业在2019年底应偿还23亿美元贷款,其中A类贷款13亿美元,C类贷款10亿美元;2021年底偿还B类贷款12亿美元(表3)。虽然天齐锂业此前通过配股偿还了4.16亿美元C类贷款本金,但剩余的30.84亿美元债务,对其而言依旧是巨大的压力。

更难的是,尽管天齐锂业可以与债权银行商谈展期,但在行业形势不见好转、企业基本面转差的背景下,天齐锂业已很难仅凭经营构想说服债权人银行同意债务展期,从而实现债务的正常接续。

图3:2014年1月至2020年1月锂化工产品价格走势

表3:天齐锂业并购贷款还款计划

而作为股东的天齐集团此时也爱莫能助。截至2020年底,天齐集团已将所持天齐锂业4.53亿股股份质押了3.06亿股,质押比例67.47%。考虑到平仓风险,天齐集团依托上市公司股份继续融资的空间已经不大。天齐锂业已身处债务崩盘的边缘,正在经历“生死劫”。

回溯来看,蒋卫平为实现梦想,在行业高点以高溢价、高杠杆参股SQM,尽管随后立即启动了天齐锂业的H股上市以偿还债务,实现资金闭环,但终究还是慢了一拍。锂行业走出单边下跌的态势,并由此触发多米诺骨牌效应——H股上市失败、债券融资失败、SQM盈利下滑、投资出现损失、资产负债率上升、到期债务难以接续等等。

如此分析下来,似乎有些英雄气短、生不逢时的意味。但能简单将天齐锂业陷入困境的原因归结于此么?

失控的战车:国际业务整合重压之下,却加码入股难以控制的SQM

如果把天齐锂业比作一部战车,那么这辆战车自2013年收购泰利森之后,便开始逐渐失控。