冲击4000亿,快手的起点还是终点?

作者: 张天伦2021年2月,快手有望以近4000亿元估值登陆港股,从而跻身中国互联网巨头前十名,并远超腾讯音乐、爱奇艺、微博、哔哩哔哩等一众内容分发及流媒体巨头。

同为短视频平台,抖音近8成收入来自广告,而快手来自直播,二者的成长基因决定了盈利模式的不同。目前快手已陷入用户滞涨的困境,用户规模被抖音反超2亿。

前有抖音、后有腾讯“视频号”的竞争格局中,迟迟无法摆脱“下沉市场”标签的快手向上定价面临诸多阻碍。提升商业运营能力,扩大广告及直播电商的营收空间,繁荣内容生态,并推动用户规模进一步增长,是快手向上奋发的必由之路,否则4000亿IPO的起点,可能是其估值顶点。

2021年1月26日,快手(01024. HK)开启招股,其中,面向散户发行部分吸引了来自超过140万投资者的逾1.28万亿港元认购,超购高达1218倍。同时,快手基石投资者拥有The Capital Group Companies、新加坡主权基金GIC、富达国际、贝莱德等豪华天团加持,堪称火爆。作为资本市场的新物种,多方预估其估值或将落于3600亿-4000亿元区间。这一市值规模如果成真,快手有望跻身中国互联网巨头前十名。

作为移动互联时代最大的内容创新,短视频已高度渗入人们的生活。

据极光大数据,截至2020年二季度,每10个移动网民中,有近8个为短视频用户。2019年二季度至2020年二季度,网民每天在短视频平台的消耗时长已由38分钟增至86分钟,占移动网民日均上网时长的比例由13.5%增至23.8%。短视频已超越即时通讯,成为每天“霸占”用户时间最多的行业。

扮演着时间收割者的角色,无怪乎资本市场给予快手高期待。根据招股书,快手是我国第二大短视频平台、最大的直播平台以及第二大直播电商平台。而短视频的头把交椅被抖音牢牢占据,2020年3月30日,抖音母公司字节跳动在完成第八轮融资后,估值已达1000亿美元。

回望近年上市的互联网巨头,如拼多多(PDD.NSDQ)、美团(03690. HK)、贝壳(BEKE.NYSE)等企业上市后给予了一二级投资者数倍甚至数十倍的回报,那么,快手呢?

4000亿元:快手落于中性区间

商业变现能力是衡量互联网企业价值的第一要点,而一家企业的商业变现能力,主要取决于所处市场规模及其市占率。回望过去,无论是早期的腾讯、阿里巴巴,还是如今的美团、拼多多,其估值的飞跃均伴随行业规模及市占率的提升。

与社交、游戏、电商等黄金赛道相比,短视频并不逊色。若此次快手IPO后的估值能站上4000亿元,将会使短视频(抖音、快手)成为继游戏(腾讯、网易)、电商(阿里巴巴、拼多多、京东)之后,第三条能够容纳多个4000亿元规模以上企业的互联网赛道。

短视频的产业链与微博等内容平台并无本质区别?上游的内容生产端,均由UGC(User Generated Content,用户生成内容)、PGC(Professional Generated Content,专业生产内容)、PUGC(Professional User Generated Content,专业用户生产内容)等不同类型的内容创作者构成,为用户创作短视频内容;中游则汇聚了独立短视频APP(抖音、快手、微视等)、非独立嵌入式APP(微信“视频号”、微博“视频”等)及其他流媒体平台(爱奇艺、虎牙等)。短视频平台基于推荐算法等方式,将内容作品分发给下游用户,并以用户付费、广告主广告投放等方式完成商业闭环。

短视频的革新之处在于,将内容创作门槛降至极低的水平,因此UGC内容爆发式增长,创造出了高度多元化的内容生态。而碎片化的呈现,即时反馈给予用户的满足感,也使短视频成为时代宠儿。

目前,短视频平台“大小王”的格局已经形成。据Questmobile数据,在2020年1-9月间,抖音系和快手系 App用户时长占短视频行业总时长之比分别为51.51%、37.44%。

作为国内第二大短视频平台,快手业务生态也已趋于完善。

从用户端看,2020年三季度,快手MAU(月活跃用户)为4.83亿人,DAU(日活跃用户)为2.62亿人,日活跃用户的日均使用时长超过86分钟,日均访问快手应用超10次。

从内容创作端看,快手4.83亿的月活用户中,约有26%同时为平台内容创作者,涵盖了UGC、PGC、PUGC等不同类型,基数庞大,风格多元,目前快手用户上传的短视频已超290亿条。

从平台生态看,截至2020年9月,快手短视频和直播共有2.2万亿次点赞、1730亿条评论和90亿次转发量。同时,快手上已有超过90亿对互关(两名用户互相关注)。

表1:知名互联网巨头市值、营业收入及净利润情况

图1: 内容分发及流媒体企业2017-2019年营收复合增速

表2:微博近年营业收入及净利润增速

坐拥高基数且高黏性的内容创作及用户群体,快手的商业模式呈现出高度兼容及延展性。除短视频外,快手已将赛道延伸至直播、直播电商等领域。

对照艾瑞咨询数据,2019年短视频及直播的广告市场规模为812亿元,直播市场规模为1400亿元,直播电商的规模约为208亿元(以5%的货币化率测算,2020年上半年快手货币化率约为0.8%)。而至2025年,三条赛道的规模可增至4658亿元、4166亿元及3209亿元,行业前景广阔。

居于沃土,3600亿-4000亿元的定价对快手而言是否合理?

若以3000亿元作为门槛,截至2020年10月31日,站在此台阶之上的互联网上市企业仅有9家,与快手估值相近的,是手机发货量已跃居全球第三的小米(01810.HK)。而如腾讯音乐(TME.NYSE)、哔哩哔哩(BILI. NSDQ)、微博(WB.NSDQ)、欢聚时代(YY.NSDQ)、爱奇艺(IQ.NSDQ)等一众国内知名内容分发及流媒体巨头均在3000亿元市值之下(表1)。

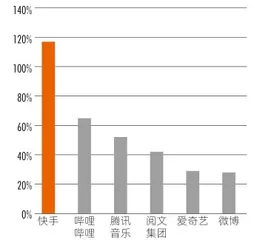

2019年快手营收为391亿元,已高于所有已上市内容分发及流媒体巨头,这意味着短视频已是最具“赚钱效应”的内容分发方式。

而在2017-2019年间,快手营业收入的年复合增速高达117%,不仅远高于微博,还显著超过哔哩哔哩、腾讯音乐、阅文集团等公司。2020年上半年,快手营业收入达到253亿元,同比增速达49.26%,全年有望实现500亿元营收,这显示其还有极强的商业变现潜力可以挖掘(图1)。

营收高增长的企业,通常会被定于高价。在短视频兴起前,典型如微博(WB.O)等内容分发巨头,也曾被资本市场所青睐,但在营收增长陷入瓶颈后,其股价也在2018年3月初至2020年10月末间,由最高的142.12美元/股回落至41.55美元/股,市值缩水近70%(表2)。

若用市销率来衡量快手估值,可发现快手的定价居于中位,尽管其处于短视频行业,营收增速亦远高于哔哩哔哩、腾讯音乐等企业,但市销率却并未体现出优势。且如腾讯控股(00700.HK)、阿里巴巴(BABA. NYSE)、美团、拼多多等企业现阶段的估值也要远高于快手。

市场究竟在担心什么?

根深蒂固的“土味”标签

如果此次快手IPO后的市值能站上4000亿元台阶,那么,其估值在4年间的增幅将超过3300%,这对腾讯、淡马锡、五源资本、顺为资本等早期投资者而言亦是丰厚回报。

数轮融资后,现今快手的前五大股东依次为腾讯、五源资本、Reach Best、Ke Yong及DCM,分别持股17.74%、13.70%、11.79%、9.36%及7.53%。其中,Reach Best及Ke Yong的实际控制人分别为快手联合创始人宿华及程一笑(表3)。

尽管腾讯如今是快手的第一大股东,但未来的快手仍将由程一笑及宿华双核心所主导。快手采用的是同股不同权架构,其中A类股份股东每股可投10票,而B类股份股东每股可投1票。据招股书,在所有股东中,仅宿华及程一笑持有A类股份,占比分别为55.79%、44.21%,因此两人共计握有70.2%的投票权。

表3:快手科技融资轮次

回顾过往,快手取得成功的秘诀在于坚持了人人平等的理念,这是程一笑及宿华为快手注入的理念,但随之而来的“土味”生态,如今却是其估值提升的阻碍。

2011年3月,程一笑打造的“GIF快手”正式上线,此时快手还是一款GIF制造工具,生产的GIF图在微博、QQ空间等平台传播。但由于工具型产品变现困难,程一笑很快有了将“GIF快手”转型为短视频社区的想法。

最初“GIF快手”仅是个人软件,为了转型,程一笑招来了2名同学负责软件的前端及后端开发。2012年4月,快手等到第一家天使投资人的加入,五源资本以200万元投资获得其20%的股份,而程一笑等3人占股80%,至此快手才正式成立。

令五源资本印象深刻的,是程一笑人人平等的产品理念。

“我对他印象最深的是他坚持快手不做转发。当时微博的转发功能很火,照搬过来是非常容易的,但快手不做。一笑的产品思维是,只要你发一个内容,我一定会给你展示出来,这是一个非常平等的逻辑。而一旦转发,头部效应就会很明显,没有办法让每一个人公平地被看到。也正因为不能转发,用户就需要自己生产内容,快手鼓励用户分享自己真实的生活。用户平等的价值观在快手的发展中起着非常重要的作用,而驾驭这个价值观的其实是一笑。”五源资本合伙人张斐曾在与捕手志的对话中谈到。

但人人平等的理念与当时快手所处的短视频内容环境是格格不入的。一方面,当时“推荐算法+内容分发”的模式还未出现,且受制于快手当时的用户体量,内容创作者对人人平等理念的感受并不强烈。2013年,快手短视频主要内容只有三类:美女自拍、小孩、宠物。

另一方面,彼时流行的依然是以KOL(Key Opinion Leader,关键意见领袖)为主导的分发模式。如微博,即以明星、名人等KOL为内容分发核心载体,他们凭借巨大的号召力成为平台的流量入口,实现平台用户的快速积累。2013年后成立的美拍、秒拍、微视等短视频平台,均沿用了这一分发模式。