量子产业恰少年

作者: 程华秋子

现行最强大的超级计算机“富岳”(Fugaku)耗时1万年的问题,量子计算机解决只需200秒。其超强算力,将重塑科技及产业未来。量子科技,已成为大国资本博弈的下一个角力场。

产业化潜力最大的量子通信、量子计算和量子测量领域,巨头已悉数入场。中国量子产业的发展,以科研机构和高校为主导,中科大及其所在地安徽省力拔头筹,成功打造“量子大道”,孵化了国盾量子、国仪量子、本源量子、问天量子等多家初创公司;安徽省首只量子科学产业发展基金,资金总规模100亿元。美国则以20.49亿美元的累计投资总额位居全球第一,初创企业喷涌而出。

量子计算,更是巨头必争之地。谷歌的悬铃木和中科大的九章,已成唯二实现“量子优越性”的量子计算原型机。

全球超过280家量子技术创业公司中,量子计算硬件公司最多,达89家。美国的谷歌、IBM、微软、霍尼韦尔皆重金押注于此,其全栈式开发、开放式创新模式各领风骚;中国的阿里巴巴、百度、腾讯、华为已从量子计算云平台入手。本源量子等初创公司,则从量子计算机、操作系统、应用程序开发,到云平台搭建、社区运营,与IBM等巨头同台竞技,在超导、半导体、离子阱等不同技术路线上进行全栈式开发,并时刻保持敏锐商业触觉,以免出局。

对本土公司而言,难点痛点如人才匮乏、经典计算机时期集成电路产业落后所带来的瓶颈,仍难以忽略。

2020年成为量子技术投资爆发的节点,全球投资总额跳升3倍至9.2亿美元,各国开始探索量子技术在金融、制药、AI等领域的现实应用。目前,仅量子计算领域,全球创业公司已有80多家。

未来,一旦量子计算的超强算力在实业领域落地,将彻底改变众多产业的发展格局。据波士顿咨询公司预测,到2030年,量子计算市场规模有望达到500多亿美元,发展空间广阔。

而当下,量子计算的商业模式和产业前景,在各大科技巨头和初创公司的探索、演绎和推进下,似乎逐渐变得有迹可循,制药、金融、材料研发、AI等多个产业开始描绘融入量子计算后的蓝图:通过量子计算,摩根大通能获得投资组合优化服务;初创数字保险公司能更精准地进行风险定价;制药公司能找到治疗阿尔茨海默症的方法;环保咨询公司能提出突破性的碳捕捉解决方案……

目前,全球关于量子科技的格局比拼中,中国量子通信产业走在了前面,而量子计算领域的前沿研究、样机研制和应用推广与欧美存在较大差距。在量子计算这个奔腾的赛道上,全球产业发展格局如何?中国领头企业选择了何种成长模式?其与美国等领先企业差距在哪儿,发展的主要掣肘是什么?

第二次量子革命,开启大国科技博弈新赛道

作为不可分割的最小能量单位,量子的世界令人着迷。

比如,按照爱因斯坦的说法,两个互相纠缠的粒子之间有一种“鬼魅般的超距作用”,即使处于两个不同的星球,只要一个粒子被操作而发生变化,另一个粒子也会相应变化。这个谜之现象,叫做量子纠缠。

薛定谔则用猫描述了另一现象,量子叠加:猫所处的死与活的叠加态,是量子力学中的普遍事件。

自从1900年量子力学的大厦开始构建,我们的世界便多了一种奇妙的表达。由此开启的第一次量子革命,催生了半导体、激光、核磁共振、卫星定位等技术,衍生的手机、电脑、互联网等应用,都为我们今天广泛享用。

20世纪90年代以来,科学家对光子、原子等微观粒子进行主动的精确操纵,又将我们带到了第二次量子革命的风口。

比如,借助量子纠缠效应,实现量子通信:通过操纵一个粒子,引起与之纠缠的其他粒子的状态变化,完成任意距离的两点之间的信息同步传送,并不被破解。2016年,中国发射了世界首颗量子科学实验卫星“墨子号”,成为量子太空竞赛的领跑者。

再如,借助量子叠加、纠缠等原理,进行量子计算与储存:给传统计算机的基础运算单位比特,加上量子态,那么,量子比特就拥有了量子叠加的状态,它可以是0,也可以是1,通过并行处理,可以获得超越经典计算机的强大算力,实现“量子优越性”,又称“量子霸权(Quantum Supremacy)”。

2019年,IBM发布全球首款商用量子计算原型机;谷歌刊登“实现量子霸权”的论文,宣布研制出了拥有53个超导量子比特的量子计算原型机“悬铃木”(Sycamore),可以在200秒内运行超级计算机“顶点”(Summit)耗时1万年才能完成的计算。这两大标志性事件,将量子计算推向了一个新高潮。

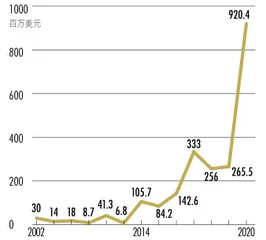

图1: 近18年全球量子技术新增风险投资总额

图2: 2002-2020年各国量子技术累计风险投资总额

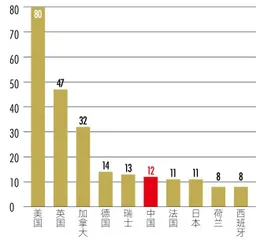

图3: 量子技术创业公司数量排名前十的国家

2020年12月,中国科学技术大学潘建伟团队与中科院上海微系统所、国家并行计算机工程技术研究中心合作,成功构建76个光子的量子计算原型机“九章”,求解数学算法高斯玻色取样只需200秒。这一突破使我国成为全球第二个实现“量子优越性”的国家。

可以说,相比AI、云计算、5G等,量子科技是21世纪最值得期待的底层技术,更是未来大国科技博弈最大的变量之一。2020年10月,中央政治局就量子科技研究和应用前景举行了集体学习,时任清华大学副校长的中国科学院院士薛其坤进行讲解。

任何能够重构产业链的科技,都备受政府重视。如今,各国纷纷加强量子领域的“军备竞赛”。光子盒数据显示,全球国家量子倡议基金管理的资金合计高达222.68亿美元,其中,中国对量子技术领域的拨款计划达100亿美元(含未来投入);其次是德国,其财政拨款为31.18亿美元。欧盟委员会宣布的量子技术旗舰计划,投资规模达10亿欧元。值得一提的是,作为这一计划的一部分,2018年在巴黎成立的Quantonation,也是全球第一家专注量子领域的风险投资基金。

正如当年,红杉作为第一家机构投资了苹果、谷歌、思科等众多创新型公司,把握了互联网时代的脉搏,Quantonation则为量子信息时代而生。其投资经常从实验室阶段开始,并分布在四个领域:量子通信、量子计算、量子传感和深层物理;两年多时间已投资了12家量子技术公司,包括Pasqal、Orqa Computing、Multiverse和Kets等。

在技术发展、政策重视的加持下,量子技术已开始走出实验室,探索在各领域的现实应用,量子计算、量子通信和量子测量三大领域的投资与创业迅速升温。尤其是量子计算,处于产业化应用的前夜。

全球量子技术投资额跳升3倍,资本角逐创业公司

量子科技的投资,有三个重要节点:2002年,2014年和2020年。

据光子盒统计, 2002年时,量子领域产业投资总额仅3000万美元。

经过12年的潜行,2014年,全球资本进入大规模投入期,量子科技创业公司开始井喷。数据显示,2017-2019年量子科技市场的当年新增投资额,相较2014-2016年又翻了两番,且每年均在2亿美元以上,其中,2017年达到3.3亿美元,是前3年投资的总和。

2020年成为量子技术投资爆发的新节点,当年新增投资额跳升3倍,至9.2亿美元(图1)。2002-2020年,全球累计投资总额达到22.26亿美元。

具体来看,在累计投资总额前十的国家中,欧美国家占大多数。美国以明显优势位居第一,投资总额达到20.49亿美元,占到全球9成以上。这主要源于谷歌、IBM、微软、霍尼韦尔等企业在过去数年的持续大规模投入。

而中国的投资总额仅为2319万美元,位居第九,不仅与美国有较大差距,甚至不到加拿大的1/10(图2)。这与中国在技术领域的领先,颇不匹配。

与投资爆发相伴随的,是全球量子技术领域的创业蓬勃发展、巨头相继切入(图3)。光子盒统计数据显示,目前,全球量子技术创业公司超过280家,其中,关于量子计算机硬件的公司最多,总共有89家。

整体来看,美国以80家量子技术公司的规模遥遥领先,其中,除了IBM、谷歌等巨头,还包括一批在量子计算、量子通信等各细分领域耕耘的初创公司:包括专注于超冷原子量子技术的ColdQuanta、专注于离子阱量子技术的IonQ、专注于光量子技术的PsiQuantum、专注于研发量子计算机软硬件的Rigetti Computing,以及基于超导技术研发全栈量子计算的Quantum Circuits(QCI)。在量子应用方面,有为量子计算机提供企业应用的QC Ware公司,有专注于分子模拟的云量子工具的Qsimulate,还有为商业开发量子软件和算法的Zapata Computing(表1)。

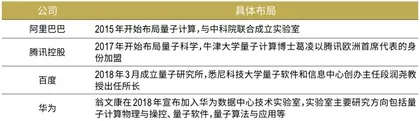

中国有13家公司介入量子技术领域,阿里巴巴(09988.HK)、百度(BIDU.O)、腾讯控股(00700.HK)、华为以及台积电(TSM.NYSE)等巨头悉数入场,于2015年开始成立研究所、实验室(表2)。目前,百度、华为、阿里巴巴均已推出各自的量子计算云平台,分别是量易伏、HiQ、阿里云量子开发平台(AC-QDP)。

国内的初创公司,除了已上市的国盾量子(688027),还包括本源量子、启科量子、问天量子等(表3)。

国盾量子的前身,是2009年成立的科大国盾。在量子通信产业化道路上走了10年后,其于2020年7月9日登陆科创板,更名为国盾量子。

表1:布局量子技术的美国公司

表2:国内科技巨头的量子技术布局