米哈游破局,上海新势力接棒游戏行业迎颠覆新模式

作者: 张天伦本轮游戏行业的投资逻辑或许更应着眼长远,本质原因在于游戏研发商的财务质量存在改善空间,且已在发酵途中。

在上海,一批以研发、内容为导向的游戏厂商已脱颖而出。尤其是研发端的米哈游,通过10年高强度的研发投入,跻身一线厂商之列,其净利润率是腾讯、网易、完美世界等头部大厂的2-3倍。

在A股,三七互娱、吉比特、完美世界等厂商似已开始借鉴游戏新势力的商业路径,试图堆高研发资源以提升游戏产品的生产质量与效率,做大营收并做高收益质量,进而推升估值。

变革已在一级市场上演。2020年至今,腾讯投资了68家游戏公司,数量超过2015至 2019年之和,且投资也多落于上海。

米哈游破局:高收益的秘密

米哈游很有可能是国内收益质量最高的一线游戏厂商。

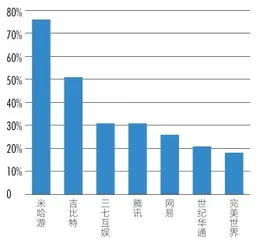

以2017年上半年数据为参照,米哈游的净利润率是腾讯(00700. HK)、网易(09999.HK)、完美世界(002624)等游戏厂商的2-3倍。通俗地说,游戏玩家每充值100元,米哈游能从中拿走约75元,其赚取利润的能力远高于任一游戏大厂(图1)。

其收益质量,甚至超过了贵州茅台(600519)、迈瑞医疗(300760)等A股“现金牛”。

尽管2017年,米哈游向上交所递交招股说明书后,曾由于品类过于单一等原因,未能成功上市,但新作《原神》的火爆,证明了米哈游研发能力的持续性。

据Sensor Tower数据,《原神》自2020年9月28日上线不到6个月间,仅在移动端的收入便突破10亿美元,不但成为全球突破此关口用时最短的手游,同期吸金能力也只排在《王者荣耀》以及《PUBG Mobile》(含《和平精英》)之后,而其并未在推广上支付过多费用。

图1:游戏公司净利润率情况

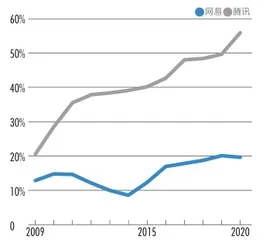

图2:腾讯、网易市占率排名

照此趋势,2021年米哈游营收极有可能突破百亿元,而在5年前其准备立项研发《原神》时,只不过是一家营收仅有4.24亿元的小厂商。

米哈游在腾讯、网易等大厂的夹缝中崛起,跻身一线厂商之列,并获得高质量的收益,让头部游戏研发商看到了希望。对它们而言,净利润率增长,意味着能够在资本市场获得更高的长期估值溢价。

那么,米哈游净利润率远高于同业的秘密何在?其商业路径能否被复制?

创业:逆向而行

回到故事的最开始。蔡浩宇、刘伟、罗宇皓是米哈游的联合创始人,也都是爱好二次元文化的ACGN,即喜好动画(Animation)、漫画(Comic)、游戏(Game)、小说(Novel)的群体。

2005年,3人同时进入上海交通大学学习,在研二时一起成立了米哈游工作室,并推出了首款游戏《Fly Me 2 The Moon》。

当时,国内没有任何二次元游戏。《Fly Me 2 The Moon》则带着浓厚的二次元气息,其名字的灵感来自日本动画《新世纪福音战士》TV 版的片尾曲《Fly Me To The Moon》,而《新世界福音战士》的元素也多次出现在米哈游的后续作品中。

尽管前程并不清晰,但三人坚信一定有一群跟他们一样的宅男用户,想要玩他们喜欢的国产二次元游戏。

根据游戏工委的定义,“次元”即“维度”。由于早期的动画、游戏作品都是以二维图像构成,画面是一个平面,所以其被称为“二次元世界”,简称“二次元”。

靠着《Fly Me To The Moon》,米哈游在2012年1月拿到了斯凯网络的100万元天使轮投资,代价是15%的股权。次月,米哈游由工作室转变为公司。

但成立之初,米哈游便遇到了一个尚需解决的难题:如何探索出属于自己的商业模式?

当时,4G网络已大规模普及,手游正是新的风口,市场在2013年一年间便多了2.21亿名嗷嗷待哺的新玩家。彼时,为了抢占市场,大小游戏厂商都极力通过IP联动、端游转手游、游戏换皮等方式进行开发,以缩短手游制作周期。过分强调品质必然会拉长游戏制作周期,错失当时高速增长的市场,因此,以利润换营收成为心照不宣的生存法则,“渠道为王”的行业生态也因此成型。

腾讯、网易等大厂更依赖工业化的研发体系、赛马模式等机制,追逐市场的每一个热点。随着《王者荣耀》、《梦幻西游》等手游相继推出,腾讯、网易在2015年后的市占率迅速提升(图2)。根据七麦数据,腾讯、网易已上架的游戏分别达200款、155款,平均每年都要推出约20款游戏。

再如三七互娱(002555)以及许多中小游戏厂商,依靠“流量运营”的模式,将更多利润让予营销发行渠道以换取流量,并在产品端不断地推出新游戏,拉动营收,把握住了初期的用户红利(表1)。

米哈游并未跟随大流,初衷是因为三个创始人深知二次元用户想要的,以及他们想做的。

二次元用户有什么特征?以2020年腾讯游戏开发者大会中的资料为参照,他们更多为内容驱动,热衷考据,对内容挑剔严苛,核心用户具备明显的粉丝化特征。

“二次元用户非常重视剧情,但当时主流的游戏,基本没有人重视剧情。简单拿知名IP做换皮游戏的做法,不可能帮助这个IP继续扩大在二次元用户中的影响力,也不能为游戏产品及公司本身积累更多的粉丝和用户。”米哈游总裁刘伟曾在2017年度中国游戏产业年会如此表示。

所以,米哈游在成立之初即选择了以技术为主要驱动力的商业路径,它没有将自己定义为纯粹的游戏公司,而是想成为一家围绕优质二次元IP核心,搭建文化产业链的IP公司。

“崩坏”系列是米哈游的第一款自研IP,从2011年12月立项起的6年时间里,米哈游的所有精力均放在“崩坏”系列的研发上。《崩坏学院》、《崩坏2》、《崩坏3》是米哈游围绕“崩坏”IP推出的三款游戏,研发周期分别为1年、9个月、2年4个月。

表1:三七互娱历年销售费用/营业收入情况(单位:亿元)

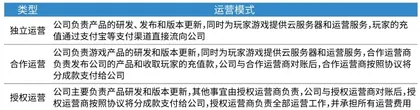

表2:手游运营模式

其中,《崩坏2》的制作周期主要集中在2013年。这一年米哈游几乎将所有的收入投向了研发,其管理费用占总营收比例达到75.74%,且给予了研发人员远高于行业水平的薪资待遇。

根据米哈游2017年递交的招股书,其2016年人均薪酬便达到40.05万元/年,研发人员更达到50.34万元/年,远超13.42万元的A股游戏行业的人均薪酬。且这批人的平均年龄仅有28岁,30岁以下的员工占公司员工总数的77.6%。

“崩坏”系列三款游戏的玩法及风格并不相同,但故事主线、世界观体系和人物角色基本保持一致,玩家与游戏间的黏性在产品迭代以及剧情发展的过程中不断被强化。

围绕“崩坏”世界观,米哈游通过游戏、漫画、动画、轻小说和动漫周边等产品,形成IP生态圈,并积累了大量的粉丝及用户。而自创IP的做法也减少了米哈游的流水损耗,如今市面上包括“斗罗大陆”、“火影忍者”、“海贼王”等并非游戏厂商自创的IP,通常需要给予IP创作者5%-12%的流水分成。

截至2017年上半年,“崩坏”系列移动游戏账户数量超过6600万个,漫画《崩坏 3rd》累计点击量超过1.8亿次、《崩坏学园四格漫画》累计点击量超过5500 万次、动画视频点击量超过1400万次,同时,米哈游还根据游戏、漫画中的人物造型,设计了崩坏系列抱枕、雨伞、手办、钥匙扣等动漫周边产品。

随着“崩坏”IP影响力的逐渐扩大,米哈游笼络到了一大批高质量粉丝,其独立运营游戏的商业模式也得以成立。

一款游戏从立项至终端消费,主要会经过三个环节:开发、发行及分销。游戏研发商的变现模式,通常会依据其所涉及的不同环节,分为独立运营、合作运营以及授权运营三类(表2)。

独立运营,即游戏研发商同时承担开发、发行及分销三个角色,玩家可以绕过应用商店等分销渠道,直接在研发商的官网下载游戏产品并充值。在此模式下,游戏研发商只需要付给支付宝、财付通等充值渠道约1%-2%的渠道费,其自行分配的流水比例能达到95%以上。米哈游在营销宣传等方面所支付的费用极低因此留存的净利润也较高。

而在合作运营模式下,研发商不再承担分销角色,而将30%-50%的流水(游戏收入)分给APP Store、华为应用商店等分销渠道,与其进行游戏联运,以换取这些平台大量的用户资源。

在授权运营模式中,研发商仅负责游戏开发,而将发行、运营权交由具备“快速传播”能力的游戏发行商。例如,掌握多个流量入口的腾讯,在过去几年拿到了完美世界、盛趣游戏(原“盛大游戏”)、祖龙娱乐(09990.HK)等诸多游戏大厂的产品发行权。

后两类模式下,研发厂商的净利润率较为固定,通常在25%左右。

手游行业发展初期,应用商店的排名是游戏产品的主要导流途径,抖音(字节跳动)、快手等推广平台也未曾出现,因此,游戏研发商往往会将产品在全渠道上线,以合作运营及授权运营的模式进行游戏发行,用一定比例的流水向应用商店、发行商换取用户资源,其营收随着用户的不断涌入也会水涨船高。

以同样重视研发的祖龙娱乐为例,其2019年游戏业务77%的收入来自授权运营模式。而米哈游的主要作品中,《崩坏学院2》也曾在发行时受限于人员规模以及商务资源,在部分境内平台及海外地区采用了授权运营模式,最终获得的流水比例也仅在20%-25%之间。

但在2017年上半年后,米哈游全面结束了与授权运营商的合作关系,且并未选择全渠道发行,对渠道依赖度相对较低。根据招股书,米哈游2017年上半年近40%的移动游戏业务收入,由独立运营模式所贡献,而授权运营收入的比例已不足1%(表3)。

独立运营模式理论的净利润率能达到95%以上,但对于多数游戏厂商而言,要做大独立运营收入的规模,往往需要在营销推广等环节进行巨大投入,因此,实际到手的净利润率并不高。不过,米哈游由于打造出强势IP,不仅收入滚起了雪球,销售费用也远低于同业平均水平。

表3:米哈游的移动游戏收入构成(单位:万元)