2021私募行业发展报告 炼金时代 扩容凶猛

作者: 何倬2021年,上证综指在3500点左右徘徊,私募证券投资基金规模却再上新台阶,突破5万亿元关口,百亿私募增至82家,显示私募行业发展的驱动因素已经由依附市场行情,转为自身在财富管理发展大势下不断提升的绝对收益获取能力。

近年,以注册制为主的一系列改革带动A股市场生态向好,财富管理功能凸显。市场化的发行、定价和淘汰制度加速上市公司分化,促进优胜劣汰,资本市场正在形成以企业真实价值为核心的理性投资文化。资本向优质标的集聚,使得基金管理人的专业投研优势凸显,作为资产管理重要一极的基金逐渐成为主流投资方式,私募亦迎来扩容。

在2021年的震荡调整中,各投资策略的私募整体仍然获得正收益。量化私募不断完成自身策略升级,具有分散投资、平滑风险特征的FOF基金备案速度也在加快,显示私募行业为投资者提供了更多可选择、可信赖的产品。

全球利率下行大势中,权益资产回报率更具吸引力,绝对收益获取能力突出的私募已经受益,且未来可期。

2020年,上证综指、深证成指、创业板指分别上涨13.87%、38.73%、61.31%,私募行业资管规模增长54%。2021年上半年,这三大指数分别上涨3.4%、4.78%、17.22%,私募行业在股市行情远不如2020年的情况下,资管规模增幅却高达83%,几乎翻倍。

无疑,私募已由一个少数高净值人士参与的小众行业加速开疆拓土,成为中国财富管理市场不容忽视的力量。

在2021年风格不断变化的市场中,诸多金融产品业绩出现回调,不少明星公募基金经理跌落神坛,私募如何做到逆势扩张,半年内资管规模近乎翻倍?

奥纬咨询预测,未来5年,中国个人可投资资产复合增速将达到10%,资产规模由2020年182万亿元提升至2025年287万亿元,100万亿元的增量资金,私募又能分得多少?

资管规模劲增八成,炼金时代来临

在A股走出两年上涨行情后,私募行业迎来“大爆发”。

图1:近5年私募证券投资基金规模及管理人变动情况

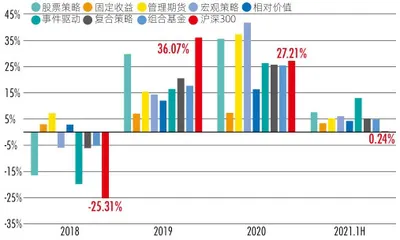

图2:2018年至2021年上半年私募各策略业绩与大盘走势

2021年初,上证综指突破前期高点,走上3731点,而后又骤然掉头,近一个月时间大盘回落至3328点,此后进入震荡调整期。

然而,行情调整,不改私募资管规模扩张之势。中国证券投资基金业协会(简称“中基协”)数据显示,2021年上半年,私募证券投资基金资管规模达4.87万亿元,创历史新高。

拉长时间维度看,近两年私募证券投资基金行业的资产管理规模不断突破,涨幅惊人:2019年,增速由负转正;2020年净增54%,登上3万亿元台阶;2021年上半年,资管规模同比增长高达83%,几乎翻倍(图1)。

对比之下,私募证券投资基金管理人的数量几乎未变,从2017年的8467家增长至2021年的8918家,这也使得国内私募管理人的资管规模均值由2.7亿元/家增加到5.46亿元/家。

私募基金何以实现大扩容?

绝对收益获取能力凸显

支撑私募资管规模劲增八成的直接原因,是其出众的业绩表现。

2019年,沪深300指数年内涨幅36.07%,大大扭转2018年下跌-25.31%的颓势。大盘拉动下,私募各细分策略业绩全部翻红,其中,股票策略获得最高收益达29.69%。

2020年,沪深300涨幅小幅回撤,录得27.21%上涨,而私募业绩优势进一步凸显,股票策略、管理期货、宏观策略基金的收益率均超过沪深300指数涨幅,其中,宏观策略收益率更高达41.77%。

2021年上半年,A股市场开启调整模式,沪深300小幅微涨0.24%。而私募在经历几轮牛熊转换后,获取绝对收益能力有所提高。在大盘未提供指数上涨带来的Beta收益的基础上,私募各策略仍然获得正收益,其中,事件驱动、股票策略、宏观策略的收益率分别为12.99%、7.53%、6.08%,显著高于大盘(图2)。

重阳投资总裁王庆曾经解释私募获得绝对收益的动力:私募基金的价值来自给投资者创造的绝对收益,私募与公募的区别在于,私募除了像公募一样收取管理费,还收业绩提成,如果客户不赚钱,私募也赚不到钱。因此,为取得绝对收益,私募往往宁可少赚,不可大亏。

基金业绩容易受到市场大势影响,具有不确定性,事实上,这在2021年A股市场投资风格切换之下,体现得尤为明显。因此,从根本上看,驱动私募资管规模提速扩张的,除了近两年私募本身业绩好转、绝对收益获取能力增强,还离不开中国财富管理行业蓬勃发展、A股财富管理功能凸显的大势。

A股成理财新主场

近年来,以注册制为主的资本市场一系列改革举措使得A股市场生态向好,财富管理功能凸显。

2019年7月,科创板开板,注册制试点落地,发行、定价、交易、减持等一系列基础性制度不断完善。2020年8月,创业板试点注册制正式落地。2020年12月,沪深证券交易所发布了修订后的退市规则,其中最受关注的,是从严设置重大财务造假退市量化指标:将造假年限由3年减少为2年;将造假比例由100%降至50%;造假金额合计数由10亿元降为5亿元;同时新增营业收入指标。新一轮退市制度改革正式开启,有利于形成有进有出、良性循环的市场生态。

市场化的发行、定价和淘汰制度,加速了企业分化,促进优胜劣汰,资本向优质标的集聚。具有较好的成长性和价值创造能力的企业,日益受到资本青睐,以企业价值为核心的理性投资文化在A股市场企稳。而相比个人投资者,资管机构在投研方面具有专业优势,能够更前瞻地挑选优质标的,建构投资组合,由此不仅助推了公募基金的认购热潮,也带动一部分资金流向私募。

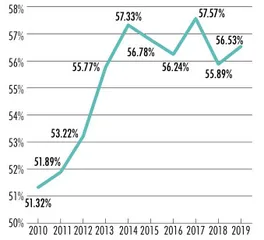

图3: 2010年至2019年中国居民金融资产占比

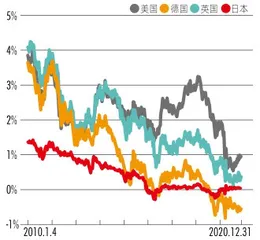

图4: 全球主要国家2010年至2021上半年10年期国债收益率走势

资产配置从房地产转向金融

资本市场生态环境向好之际,中国的财富管理市场也在不断膨胀。据中国社会科学院统计,中国居民的总资产已由2010年的179万亿元,增长至2019年的574.96万亿元。在全球前20大财富市场中,中国增速最快,其后是印度、墨西哥、韩国。

奥纬咨询则预测,中国个人可投资资产规模将由2020年的182万亿元,提升至2025年的287亿元,指向未来5年复合增速为10%左右。

在资产总量增长的同时,中国居民的资产结构也在发生变化。随着政府收紧房地产市场,打击房产投机行为,房地产的投资属性大大减弱,中国居民财富逐步向金融资产迁移。

中国社会科学院数据显示,2010年中国居民总资产中,金融资产占51.32%,而后逐渐上升,到2019年已达56.53%(图3)。不过,相比美国、日本居民金融资产分别占70%、63%,中国居民在金融资产配置上的提升还有很大空间。

与此同时,作为金融资产定价的锚——利率也在发生变化。

近十年,全球负利率政策出现了三轮扩张:第一轮始于2014年,欧洲央行宣布负利率政策并持续降息,2016年以后,日本也开始步入负利率时代;第二轮是在2019年,全球经济降温、贸易问题加剧的背景下,各国央行掀起降息潮,负利率债券规模快速攀升;而2020年3月以来,疫情对经济造成了明显冲击,全球央行再次大幅宽松,负利率债券规模快速上升。

这一背景下,全球主要经济体的利率中枢趋于下行。2010年至今,美国、英国、德国、日本10年期国债收益率逐渐下行,美国国债收益率由最高点4.01%下行至当前1.31%,英国由4.23%下降至0.71%,日本和德国重阳投资总裁王庆曾经解释私募获得绝对收益的动力:私募基金的价值来自给投资者创造的绝对收益,私募与公募的区别在于,私募除了像甚至触及负收益率,分别由1.4%下降至0.014%、3.7%下降至-0.38%(图4)。

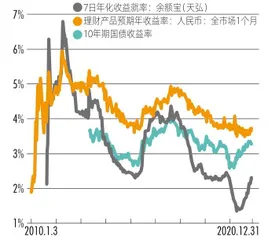

图5: 中国2010年至2021上半年无风险收益率走势

图6:中国个人金融资产投向结构

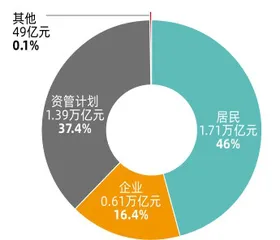

图7: 2020年私募证券投资基金投资者结构

全球利率下降的大环境下,中国无风险收益率水平也在降低。余额宝7日年化收益率由2014年6.7%的高收益率下降至2020年的1.4%。中国10年期国债收益率也进入下行通道,由最高点4.01%降至2.96%。

无风险收益降低之下,权益资产回报率更具吸引力,也使绝对收益获取能力突出的私募大大受益。

高净值客户人群增长

过去,具有刚性兑付性质且收益率较高的理财产品,即可满足居民投资需求。彼时,金融行业存在部分业务发展不规范、监管套利、产品多层嵌套、刚性兑付、规避金融监管等问题。2018年4月27日出台的“资管新规”,打破刚性兑付,理财产品不再保本保息,亏损都由用户承担;同时,要求理财产品净值化,向基金股票产品靠拢。

金融嵌套行为受到管制,使得理财产品收益率降低。Wind数据显示,1月期理财产品的收益率水平在2018年之后有一个明显的下降,由接近5%降至当前的不足4%(图5)。

同时,刚兑信仰被打破,理财产品的风险收益比优势不再。2020年6月“理财产品净值跌破本金”登上热搜,部分股份制大行还遭到集体控诉,原因就在于投资人购买的理财产品大面积亏损。招行代销的招银理财的一款名为“季季开1号”的固收类理财产品,成立于2020年4月17日,而至6月3日单位净值已跌至0.9997,近1月年化收益率为-4.42%。

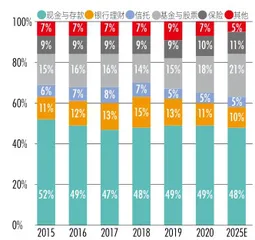

利率下行背景下,投资需要向风险、时间要收益,居民金融资产投向也在发生变化。中泰证券研报显示,中国个人金融资产结构中,现金与存款、银行理财、信托占比逐渐减少,而基金与股票资产占比不断增加,预计2025年达到21%(图6)。