张翀宇:押注动物疫苗赛道的下个十年

作者: 张天伦

作为动保行业龙头的生物股份,如今又一次站在了转型的关键节点。在董事长张翀宇带领下,生物股份一方面依靠平台优势和产业化基础,以及养殖规模化趋势,推动主要产品产能增长及新产品的放量;另一方面在研发平台及资本的加持下,逐步将资源投向非洲猪瘟疫苗、宠物疫苗、水产疫苗等领域。

通过转型平台型动保企业的发展战略,生物股份试图在国内庞大的养殖市场以及不可逆的国产替代趋势中,谋求更为广阔的发展空间。

2021年7月7日,生物股份(600201)披露了非公开发行预案,拟向大股东内蒙古金宇生物控股有限公司(简称“生物控股”)定增募资不超9亿元。本次非公开发行后,手握生物控股90.93%股份的张翀宇、张竞父女将成为公司实际控制人,一改其过往无实控人的法人治理结构。

民营企业的成长方式及质量,既依赖行业发展,亦与公司决策层的战略思维及管理能力有着强关联。过去29年间,由张翀宇主导的生物股份,在数次变革后,已由以纺织产品、建材销售为主要业务的地方性企业,成长为全国动保龙头。

而今,张翀宇又开始以真金白银押注公司未来。那么,他的信心来自哪里?

两大跃迁,成就动保龙头

解读生物股份的成长史,“工艺升级”以及“市场化运营”,是其转型与高速成长的两大关键词。

生物股份的前身是呼和浩特市金属材料公司。1976年,张翀宇从北京科技大学毕业后,即被分配至呼市金属材料公司,先后担任业务科长、副经理、经理等职务。

1992年,金属材料公司成为呼市首批股份制试点企业,与包头钢铁稀土公司、呼市立鑫实业开发公司、呼市租赁公司共同改组为全内蒙古自治区首批股份制企业——内蒙古金宇集团股份有限公司(“生物股份”原名,以下统称“生物股份”),张翀宇出任董事长兼总经理一职。

成立之初,生物股份贯彻的是多元化的经营战略。1994-1996年间,生物股份一方面出资成立了内蒙古金宇置地公司(简称“金宇置地”),布局房地产业务;同时,还先后收购内蒙古生物药品厂(现“金宇保灵生物药品有限公司”,下称“金宇保灵”)100%的股权,以及内蒙古第一毛纺织厂的部分股份。

1999年1月,生物股份成功登陆A股,当时,纺织产品、建材销售分别贡献了51.26%、43.38%的营收,畜禽药品(现“生物制药”业务,以下统称“生物制药”)业务收入仅占公司1998年营收的5.36%。

不过很快,生物股份因受益于畜牧业的高速发展,以及国家加强动物防疫的政策机遇,生物制药业务收入在1999至2002年间由1610万元增至1.47亿元,营收占比也由9.72%提升至50.2%。

2002年,张翀宇提出了“以生物制药为主导,房地产业为支柱”的战略变革,这是生物股份的第一次业务聚焦。

此后10年间,生物股份先后剥离了鸿茅药酒、食用胶、食用油、针织品、羊绒制品等业务。与此同时,在生物制药领域,其在2002至2007年间,一方面加快老车间技改、新车间建设,从而扩大产能,另一方面加强了新产品研发及引进等工作,并于2007、2010年,分两次收购扬州优邦100%股份,合计耗资3800万元,布局猪蓝耳疫苗等市场。

主业聚焦,使生物股份的生物制药业务收入占比从2002年的50.2%,进一步提升至2012年的78.06%。

不过此时,生物股份所处的动物疫苗行业,还处于低水平发展时期,国内动物防疫工作以政府招标采购为主。对于疫苗厂商而言,参与招标,好处在于能够高效地提升动物疫苗的渗透率及市场规模,但偏低的招采价格,亦降低了企业对设备及工艺技术的投入意愿,疫苗产品质量得不到保障,导致疫病常发。2003至2007年间,国内相继爆发了禽流感、猪蓝耳等疫病,给大量养殖企业的生产经营造成困扰。

在疫苗产品工艺不达标、部分规模养殖企业对高品质疫苗的需求又不断提升的矛盾中,张翀宇敏锐地嗅到了商业契机。在他看来,要抢占市场份额、做强产业,首先要确保疫苗的高效、安全、稳定。

因此,自2008年起,生物股份率先针对悬浮培养工艺展开科研攻关,并成为国内首家采用悬浮培养和纯化浓缩技术生产猪、牛口蹄疫疫苗的厂商。相较传统的转瓶培养方式,悬浮培养工艺在产品效力、产品质量、蛋白纯度、生产效率等多个维度均有提升,在品效上拉开了与同行的差距。

科研攻关的路并不好走,半夜闹钟起来从家里回到实验室进行检测、更换试验培养几是常态,一次次充满期待、又一次次看不到进展,无数个不眠夜中形单影只的身影并没有换来悬浮技术的迅速突破。且公司另一大支柱房地产业务,亦在2012年前后,受国家对房地产业宏观调控影响,遇到融资瓶颈。

2008至2012年间,公司生物制药业务收入仅由3.77亿元增至4.34亿元,房地产、房租及物业管理业务收入则由2.76亿元降至0.98亿元,期间股价下跌13.89%。

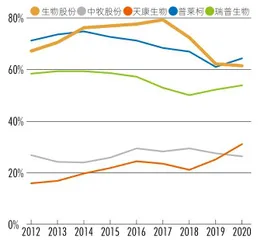

图1:生物股份与同行的毛利率比较

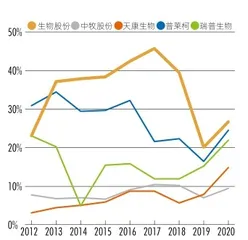

图2:生物股份与同行的净利率比较

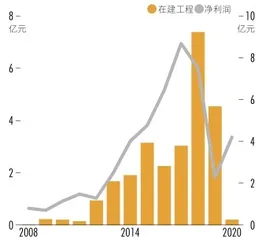

图3: 随产能增长,生物股份净利润得到释放

但彼时,张翀宇带领科研的团队毫无退却之意,他们坚信纵然有困难,但只要坚持科技创新这条路,公司的蜕变一定会在眼前。

单品牌突破+市场化运营:毛利率多年保持70%以上

为抓住技术创新、产业升级带来的机遇,张翀宇很快于2013年推动了生物股份的第二次转型:将市场化运营视为公司走向全国的路径,并进一步剥离房地产业务,聚焦生物制药——2013年1月,生物股份将所持有的金宇置地100%股权,以1.9亿元总价出让予北京广合置业有限公司。

生物制药业务上,一方面,自2014年,在国内规模化养殖程度提升、国家加大动物疫病防控力度的背景下,生物股份确立以“足够差异化”、“较高毛利率”的口蹄疫疫苗为发力产品,并实施单品牌战略。

另一方面,生物股份在原有的政府招采模式外,引入了大客户直销模式,并建立了完全市场化运营的销售体制与团队,“点对点”地将产品渗透至广东、河南等数十个省份,至2020年,已覆盖至国内近万家规模化养殖主体。

同时,为提升产能及巩固研发能力,生物股份在2012至2016年间对原有的车间及设备进行改造,并新建了兽用疫苗国家工程实验室。

市场化运营,加之发力口蹄疫品牌战略,帮助生物股份实现了业务突围。至2020年,生物股份的口蹄疫疫苗市场份额已连续多年保持在50%以上,位居国内动物疫苗行业第一。同时,养殖企业也从中受益。张翀宇表示:“养殖户使用政府采购的口蹄疫疫苗,牲畜患口蹄疫的概率约为20%,但使用市场苗则能降到6%左右。”

基于工艺升级构建的护城河优势及市场化运营的先发优势,生物股份的财务状况发生质变。2013至2018年间,伴随口蹄疫市场疫苗单品的放量,其毛利率、净利率长期维持在70%、37%以上,远高于同行(图1、2)。

另一方面则是成长速度。2012至2018年间,其生物制药业务收入由4.34亿元跃升至18.45亿元,且能看到,在 2012至2016年间,随着旧车间改造完成,亦带动其净利润由1.29亿元快速增至7.5亿元(图3)。2018年,生物制药业务已占其营收的97.3%。其股价亦在2013至2017年间,上涨了555.46%。

拉长时间看,2000年至2020年间,我国动物疫苗市场规模由10亿元增至140亿元,年复合增速为14.11%,而同期生物股份生物制药业务的年复合增速则达到24.49%。

养殖规模化+政府招采退出,猪口蹄疫疫苗的下个增长点

近年,国内口蹄疫疫苗的生产工艺在多年发展后已相对成熟,随着同行与生物股份技术差距的不断缩小,中牧股份(600195)、中农威特等疫苗生产商开始对口蹄疫市场苗领域发起冲击。且非洲猪瘟疫病加速了小型养殖场的出清,规模养殖场相对疫苗厂商的议价能力逐渐增强。

2018至2020年,生物股份毛利水平由72.5%降至61.6%,引起投资人对其未来业绩的担忧。

根据生物股份资料,2013至2019年间,年出栏率大于300头的生猪规模养殖场,生猪出栏率占全国的比例由19.08%提升至49.09%。

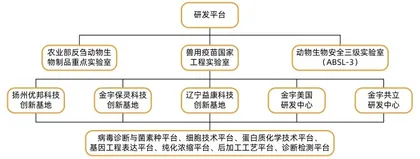

图4:生物股份的研发体系

尽管规模养殖场相对疫苗厂商有着更多的议价能力,但在张翀宇看来,过去每逢猪价下跌,散户养殖场就会出清产能,导致疫苗销量下跌,而规模化养殖会平滑猪周期对疫苗销量的影响。因为,规模养殖场的生产效率高于散户60%,规模效应一定程度上能摊销单位防疫成本,同时,相较出清产能,规模养殖场也更倾向于通过疫苗注射,降低动物死亡率,进而降低养殖成本。

同时,根据《农业农村部办公厅关于深入推进动物疫病强制免疫补助政策实施机制改革的通知》,为逐步扩大直补覆盖面,2022年底规模养殖场禁止采购政府采购疫苗,2025年全面取消政府招标采购强免疫苗。据生物股份测算,取消政府招标,将使其未来3年的口蹄疫疫苗收入保持高增长。

张翀宇表示,单以生猪防疫市场口径测算,按2023年生猪出栏量7亿头、规模养殖场占出栏量比例60%以及生物股份的口蹄疫市场苗60%占有率假设,2025年,生猪口蹄疫疫苗能为公司带来约25亿元的收入。2020年落地的新增产线,也确保后续产能能够跟上市场需求的增长。

第三次变革:成为平台型动保企业

在资本眼中,企业过去的成功无法形成未来的护城河,而依靠单品牌的业务模式也迟早会碰到市场瓶颈。因此,早在2016年,已预感到自身口蹄疫疫苗技术优势会不断被同行赶超的张翀宇,开始筹谋起第三次变革,目标是成为平台型的动保企业,以研发和产业优势驱动业绩的高速增长。

动保企业的持续增长,始终要落实至产品。在生物股份的第二次转型中,口蹄疫疫苗的技术与工艺优势使其产品迅速铺向全国,实现了业绩增长。而今,其向平台型动保企业转型的目的,是通过研发实力、工艺技术的升级,以及营销渠道、市场品牌的整合,加速原有产品迭代以及新产品的快速放量,以“产品力、渠道力、品牌力”共同驱动公司成长。

为此,在2016年9月,生物股份通过定向增发的方式,募集了12.5亿元资金,募资用途是建设新的金宇国际生物科技产业园一期工程。2020年,产业园全面投产。