2021年中国资本市场信息质量暨上市公司信息透明度指数白皮书

作者: 卢海 申智恩 宋禄霖 李丹 王钰中国上市公司财务信息可靠性和自愿信息披露的动机需要进一步提高和加强;企业与分析师或机构投资者非公开的沟通主要发起方是分析师或机构投资者;投资者组成、政府角色和违规处罚的力度仍是中美资本市场的重要差别,其中,违规处罚力度的差距正在缩小,中国上市公司信披质量的要求正变得更高。

上市公司需要加强对ESG涵义的准确理解;虽然上市公司普遍认同ESG对企业长期发展起到重要的作用,但超半数公司有待把ESG议题整合到核心业务流程中;上市公司实践ESG面临的主要挑战是缺少细化政策指引、缺乏ESG专业人员支持以及高管的重视不足。

资本市场对信息透明、财务可靠的公司给与溢价。本届透明度指数前500名公司中,国企和民企数量相当,高透明度公司的市值普遍较高,总资产收益率、净资产收益率和股市回报率也更高。

2020年是中国资本市场发展极其特殊的一年,上市公司既经历了全球疫情带来的经济冲击,同时也面临着可持续发展的新考验,其信息披露质量和透明度更加为市场所看重。

自2019年5月开始,光华-罗特曼信息和资本市场研究中心(简称“研究中心”)每年发布中国资本市场信息质量白皮书和上市公司信息透明度指数。上市公司的信息透明度是衡量资本市场诚信的一个重要维度。指数的构建结合了主观指标(广大市场参与者的观点)和大数据基础上的客观指标(上市公司会计盈余质量、监管机构的调查和处罚记录等),旨在全面综合地反映上市公司的信息质量和透明度。秉承循证研究的理念,在新财富的持续合作与支持下,研究中心今年继续从不同的视角关注中国资本市场,研讨增强投资者对上市公司信任度的重要因素。

2020年3月1日起施行的新《证券法》,对中国资本市场做出一系列新的制度改革,为提高上市公司质量、保护投资者权益、打造规范透明的资本市场提供了进一步的法治保障。在2021年的白皮书中,我们的通讯调查在利益相关者的框架下,分析中国资本市场的信息披露有何特殊性,并探讨在中国经济发展和国际政治经济关系存在不确定性的背景下,中国资本市场的信息披露所面临的挑战以及提升空间。

不仅如此,另一个影响社会对公司信任的重要维度是上市公司的可持续发展(ESG,包括环境E、社会S和治理G)。可持续发展不仅关系到国家的战略目标,更与全社会的福祉息息相关。在今年的白皮书中,我们通过综合的调研,来探讨上市公司在ESG方面的现状与未来;在今年透明度指数的构建中,也特别增加了ESG的相关指标。希望我们总结并分享的研究成果,可以促进中国资本市场对ESG的高度重视,体现“青山绿水就是金山银山”的价值理念,支持经济社会高质量、可持续的发展。

中国上市公司对信息披露的考量

研究中心和新财富通过电子邮件联系了3836家上市公司董事会办公室,邀请上市公司参与通讯调查,从上市公司的利益相关者、自愿信息披露实务及盈余质量、非公开对外沟通以及中美资本市场的差异这四个角度了解上市公司对信息披露的想法。我们共收到597家公司的详细回复,回复率为15.6%,较2020年增长了290%。

利益相关者:客户超越股东,成为影响企业经营最重要的主体

上市公司的信息披露是公司治理的核心问题,公司治理的不同模式也会对财务信息披露产生不同的作用。为了探寻我国上市公司的治理模式和经营目标是为了实现股东利益的最大化,还是为股东创造利润的同时其他利益相关者也扮演着举足轻重的角色,我们询问了上市公司关于利益相关者的问题,这些利益相关者包括客户、供应商、员工、政府、银行等各种可能影响公司经营活动的群体;其中包含了部分去年调查的问题,旨在了解随着国内法制环境的不断完善,以及在国际环境不断变化的情况下,上市公司对公司治理内涵的理解是否会有所不同。

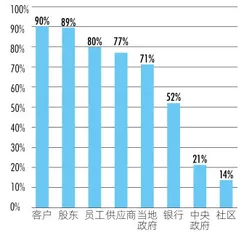

图1: 哪些人或部门是上市公司的主要利益相关者

今年我们继续询问了上市公司认为哪些人或部门是其主要利益相关者。结果显示,90%的公司认为客户是主要的利益相关者,也有89%的公司认为股东是主要的利益相关者,同时有80%的公司认为员工是主要的利益相关者(图1)。同去年一致,客户、股东和员工仍是公司在做决策时排名前三位的考虑对象。有变化的是,客户稍超越股东成为影响企业经营活动最重要的主体。客户是公司营业收入和现金流的主要来源,因此,在内需拉动的宏观经济环境中,公司会更加重视“客户第一”的经营理念。

其次,有77%的公司认为供应商是其利益相关者。供应商在公司的上游产业链,对公司的依赖程度会直接影响盈利的可持续性。

有71%的企业把当地政府看作其利益相关者,但只有21%的企业把中央政府看作其利益相关者。企业对待当地政府和中央政府的差异由去年的39%上升到今年的50%,除了企业日常经营活动中可能多与当地政府打交道等因素外,还可能和中央政府在促进经济增长时,对地方政府往往采取放权式的宏观调控政策有关。

最后,只有14%的公司认为社区是其利益相关者,排名较去年相比下降至最后一位,这体现了公司对与公司业绩无直接关联的利益相关者所需承担的社会责任仍不是特别重视。

预期的财务信息使用者决定了公司在进行财务信息披露时所考虑的因素,进而可能会影响披露的内容和时间。2020年的调查结果显示,所有公司都认为股东对公司提供的财务信息感兴趣。而今年的结果显示,有97%的公司认为机构投资者对此感兴趣,有86%的公司认为个人投资者对此感兴趣(图2)。这一差距间接反映了中国资本市场虽然以中小投资者为主,但因为中小投资者分析使用财务信息的能力相对较弱,上市公司披露财务信息时反而会更多的考虑机构投资者的需求。

同时,有87%、79%和69%的公司分别认为分析师、其他投资者和银行对公司的财务信息有需求。56%的公司认为政府会关心公司的财务信息。最后,少部分受访公司认为客户(37%)、供应商(32%)和员工(32%)会关心其财务信息。

图2: 哪些部门或人会对公司提供的财务信息感兴趣?

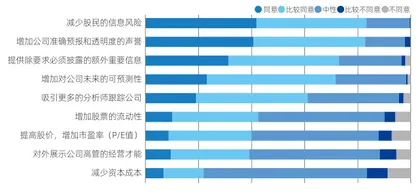

图3:公司自愿披露财务信息的主要动机

值得注意的是,客户、供应商和员工被上市公司认为是最重要的利益相关方,但却不是企业披露财务信息时的主要考虑因素。

99%的公司表示,其利益相关者通过公开的财务报表和报告了解公司的财务和其他重要信息。也有81%的公司通过投资者会议等公开的自愿信息披露途径向利益相关者传递信息。有14%的公司表示,会通过现场调研、电话等非正式交流和通报的方式,传达财务或其他重要信息。同时,有12%的公司表示利益相关者可以通过社交媒体获得相关财务信息。

信息披露:自愿信披动机不足,仍存在财务信息可靠性的问题

自愿性信息披露作为强制性信息披露的补充和深化,对缓解信息不对称、提高上市公司的信息披露质量有重要的意义。因此,为提高自愿信息披露的主动性,探究公司自愿履行信息披露义务的渠道、动机与顾虑等情况尤为重要。

92%的公司对于好消息和坏消息的披露速度没有差别。更快披露好消息的公司占5%,其考虑的主要是增加投资者的信心,更好地宣导企业的投资价值,对冲舆论和监管对坏消息的影响;更快披露坏消息的公司占3%,其考虑的主要是风险控制,规避或减少负面影响。

所有受访公司都表示会通过公司公告公开披露信息,这也正是上市公司利益相关者获得公司财务信息的重要途径。除此以外的公开披露途径还包括业绩说明会、公司官网和自媒体(如微信公众号、微博等)和新闻媒体;2%的公司通过其他(包括E互动、投资者策略会、接待交流或路演等)途径公开披露信息。与2020年相比,通过业绩说明会和新闻媒体披露的比例分别从82%和44%下降到73%和32%,但通过自媒体披露的比例从44%上升到49%。这样的变化反映出上市公司越来越重视社交媒体的信息披露渠道。

在回答自愿披露财务信息的动机时,受访公司把减少股民的信息风险以及增加公司准确预报和透明度的声誉排在首两位(图3)。其次,提供除要求必须披露的额外重要信息,增加对公司未来的可预测性,以及吸引更多的分析师跟踪公司也很重要。

和西方研究结论不同的是,大部分中国上市公司对自愿信息披露在增加股票流动性、提高股价、增加市盈率、对外展示公司高管经营才能和减少资本成本方面的作用持中立或否定态度。由此可见,公司对提高自愿信息披露有助于降低信息不对称、减少不确定性风险,从而降低资本成本、提高公司价值这种机制缺少认同。这样的认知也可能解释为什么中国公司自愿披露财务信息的意愿不强烈,积极性不高。

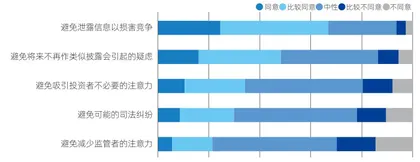

目前我国大部分上市公司只为了满足法律和监管的最低要求而披露信息,自愿信息披露往往一带而过,回避核心关键信息。2019年和2020年的白皮书显示,有14%的受访公司不会自愿发布一些公司的特定信息,16%的受访公司不认为自愿信息披露会给公司带来好处。为了探究上市公司在自愿披露财务信息时有哪些顾虑和担忧,我们调查了制约公司充分完整地披露财务信息的因素,结果显示,对市场竞争的担忧是限制上市公司自愿披露财务信息的最为重要的因素(图4)。其次,公司为了避免将来不再作类似披露会引起疑虑和避免吸引投资者不必要的注意力而限制自愿披露财务信息,侧面说明我国投资者专业性不高,倾向于短期投资,对公司长期发展方面的信息关注度有限。最后,有少数受访公司认为,限制自愿披露财务信息有助于避免可能的司法纠纷和减少监管者的注意力。

图4:限制自愿披露财务信息的因素

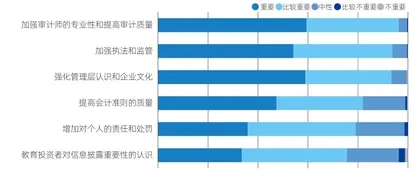

图5:减少财务造假和提高信息披露质量各个途径的重要性

我们在过去的两年观察到,公司在回答提高信披质量的途径时,都一致表示了对加强监管的强烈诉求。今年,上市公司对减少财务造假和提高信息披露质量的途径重要性排序结果显示,加强审计师的专业性和提高审计质量略微超过加强执法和监管,首次排在了首位(图5)。此变化可能与2020年3月起新《证券法》大幅提高对证券违法行为的处罚力度、显著提高违法违规成本有关。这说明,中国资本市场的法制建设在逐年完善,同时上市公司认为中介机构在信披监督过程中扮演了越来越重要的角色。

其次,强化管理层和企业文化也被认为是重要的改进途径。

最后,提高会计准则的质量、增强对个人责任的处罚和投资者教育也被认为有助于减少财务造假和提高上市公司信披质量。

在现金流不变的情况下,调查显示98.7%的受访企业喜好平稳的盈余。受访企业多数认同平稳盈余可以使顾客和供应商认为公司的业务稳定,增加公司信息披露准确性的声誉,其次可以显示公司成长潜力和真正的盈余表现(图6)。平稳的盈余也有助于使投资者认为风险较小,要求回报相对较低。此外,公司还会由于政府对盈余有一定期待、银行合约要求以及税务上比较容易满足政府要求的原因而追求平稳的盈余。最后,有少部分企业认为平稳盈余可以增加奖金。侧面看出,公司在考虑盈余时最看重的是客户和供应商,最后考虑的才是员工,这一点与公司披露财务信息时考虑的利益相关者排序相符。