徐翔抵制的收购案反转真相

作者: 符胜斌

一起普通的交易,因昔日“总舵主”徐翔的发声,一跃成为市场关注的焦点。

2021年11月18日,文峰股份(601010)发布公告,计划以5.38亿元现金收购控股股东4家公司的100%股权。方案刚刚公布,文峰股份便收到上交所的问询函。问询的焦点直指交易估值的合理性、交易标的盈利稳定性和持续性、文峰股份的内部控制等问题。

如果说上交所的问询只是市场质疑这起交易的“开胃菜”,那么徐翔“掷地有声”的表态,则将市场的情绪推向了高潮。

方案公告当晚,徐翔与其母亲郑素贞表示:“标的资产估值过高,质量平平,文峰股份大股东涉嫌掏空上市公司利益。在青岛中院尚未甄别清楚冻结的资产前,不希望文峰股份通过这种不合理的收购方案,损害上市公司利益,损害股东权益。所以,明确、坚决地反对此次收购方案。”

这是2021年7月,徐翔刑满释放后第一次对外界发声。其母郑素贞是文峰股份的第二大股东,持有14.88%股权。徐翔在文峰股份的持股地位及其在市场上仍存的影响力,无疑敲响了文峰股份交易终止的钟声。

11月23日,文峰股份不出意料地终止了这次交易,表示将进一步优化调整收购方案,继续通过收购优质资产进行新的业态融合。徐翔也转而表态支持文峰股份的转型升级。

转变来得太快,令文峰股份的行为更平添了几分“闹剧”色彩。令人不得不琢磨,这起夭折的交易,到底因何发生?

表1:4家公司历史经营业绩(单位:亿元)

勉为其难的交易

文峰股份此次计划5.38亿元现金收购的目标公司,分别是关联方文峰汽车所持炜恒、恒仁行、恒隆行和伟杰等4家汽车4S店100%股权。交易方式非常普通,但仔细分析之下,文峰股份的此次收购显得非常“勉强”。

其一,交易逻辑不清

文峰股份主要从事百货、超市、电器销售专业店以及购物中心的连锁经营。4家4S店主要从事奔驰、凯迪拉克等品牌汽车的销售服务、保养维修。文峰股份声称,收购目的是“通过线下门店与豪华品牌新能源车型相互引流、联动营销,有效形成上市公司新的业绩增长点”。

为了支撑这样的交易逻辑,文峰股份最起码要说明,百货、超市与豪车品牌的客户群有多大的重叠程度、二者之间的转化率有多少、过往经营情况又是如何。文峰股份似乎不应该仅仅提出一个没有数据支撑的经营概念。

在文峰股份控股股东文峰集团的官网中,宣传其门店分布情况,提及门店主力集中于南通,并辐射至上海、苏州、泰州、扬州等地区。但其中并未提及伟杰所在的徐州地区,不知文峰股份如何实现相互引流、联动营销。

其二,产生同业竞争问题

文峰汽车是文峰集团旗下从事汽车销售业务的板块,对外投资了26家与汽车销售相关的公司。

截至2021年8月底,文峰汽车资产16.24亿元;2021年1-8月,实现收入20.23亿元,净利润0.7亿元。文峰股份拟收购4家公司的资产、收入、净利润的合计数分别是5.57亿元、7.93亿元、0.11亿元,占比分别为34.3%、39.2%、15.7%。

这表明,完成4家公司的转让后,文峰汽车仍有超过60%的相近业务未注入上市公司,与上市公司之间将不可避免地产生同业竞争。

其三,惨淡的经营业绩

文峰股份拟收购的这4家公司,经营业绩可谓“惨淡”。除炜恒从2019年至今持续盈利外,其余3家基本处于亏损(表1)。

唯一的盈利企业炜恒,2019年实现0.74亿元净利润,主要原因是当年处置宿迁伟恒全部股权所产生的0.47亿元投资收益。剔除这部分非经常性损益后,炜恒2019年度的净利润与2020年的0.28亿元大致相当。

计算下来,4家公司每年经营性业务实现的净利润合计约0.2亿元。

表2:4家公司估值情况(单位:亿元)

表3:4家公司未来3年承诺的净利润(单位:万元)

其四,“花式”估值

对这个每年产生约0.2亿元净利润的资产包,文峰股份给出的估值是5.38亿元,PE倍数约29倍。这一估值水平,已高于庞大集团(601258)、德众汽车(838030.BJ)、大东方(600327)等上市公司估值。

之所以会如此,主要是因为文峰股份的“花式”操作所致。

文峰股份对4家公司采取了资产基础法和收益法两种方法进行估值。两种评估方法会得出不同的结果。按常理来讲,在评估结果选择上,对这些业务相近的公司,应该选择同一种方法得出的结果。

但实际上,文峰股份按照择高选取评估结果的方式确定交易对价,哪种评估方法的估值高,文峰股份就选哪种方法。比如恒隆行全部股权的收益法估值结果为0,基础法估值结果约530万元,文峰股份毫不犹豫地选择了530万元的估值结果;而到了评判炜恒的估值时,基础法估值为1.02亿元,收益法估值为4.65亿元,文峰股份又选了收益法的估值(表2)。

在同一次交易中,对业务类型相近的资产,选取不同评估方法确定的评估结果,文峰股份的选择逻辑着实令人难以理解。从评估结果可以看出,恒隆行、伟杰这两家公司未来产生现金流的能力,实在令人担忧。上市公司收购这样的资产,对中小股东而言,恐非福音。

此外,文峰股份对4家公司未来经营业绩的承诺也显得信心不足。除炜恒外,其他3家公司未来3年基本亏损(表3)。

这基本上意味着文峰股份花5.38亿元买了一堆亏损资产。难怪徐翔会质疑收购资产质量平平,估值过高,收购方案不合理。

收购之谜

面对徐翔的质疑,文峰集团第一时间发布声明,进一步解释其收购的动机。

文峰集团声称,收购的主要目的是向文峰股份注入优质资产,在改变文峰股份利润和收益一直处于下行趋势的基础上,打造新业态;并表示,文峰集团在文峰股份所有股东中,在保护企业利益方面最为迫切、最为关切。

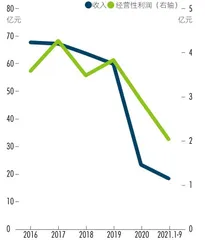

图1: 文峰股份2016年至2021年9月盈利情况

文峰集团的声明,在笔者看来,真假参半,掩盖了真正的收购动机。

所谓优质资产、新业态,前文已有充分的分析,投资者对此想必也有自己的判断。文峰股份此说,值得商榷。

所谓“改变文峰股份利润和收益一直处于下行的趋势”,更是值得说道。

表面上看,从2016年至2021年9月,文峰股份收入和收益整体处于下行趋势(图1)。但这种下行,并不是因为文峰股份的主业发生了重大不利变化,主要原因在于以下两方面。

一是会计准则的影响。比如2020年的营业收入只有23.49亿元,远低于以前年度的收入规模,主要原因是文峰股份采用了新的收入准则,对联合销售的商品采用净额法而非总额法确定收入,导致收入下降。

二是疫情影响。这主要体现在2020年以后的经营成果中。文峰股份按防控要求,闭店、缩短营业时间、减免商户租金等,造成利润下降。与2019年相比较,2020年的经营性利润(营业收入减去营业成本和三项费用)下降23.76%。

但疫情的影响程度正在减弱。比如2021年1-9月,文峰股份实现经营性利润2.04亿元,高于2020年同期的1.61亿元。考虑到第四季度一般是消费旺季,2021年的经营性利润预计会接近或超过2020年(表4)。

文峰股份的业绩波动,以前年度也曾出现过。比如2019年,文峰股份经营性利润3.83亿元,高于2016年、2018年的水平。

至于文峰集团在声明中所说的,文峰股份2021年第三季度单季度亏损3473万元,似乎暗示着文峰股份经营出现重大不利变化。但该季度亏损的主要原因是交易性金融资产的公允价值变动所致,这种原因产生的亏损,对判断企业主业盈利能力的参考意义不是很大。

从这些情况看,很难认为文峰股份的经营发生了重大不利变化,一直处于下行趋势。比较合适的判断是,文峰股份经营进入成熟期,业绩步入稳定期,但增长空间和想象力有限。文峰股份以利润和收益一直处于下行趋势为由收购4家公司,其必要性似乎并不充分。

表4:文峰股份2016年至2020年第四季度经营性利润占比(单位:亿元)

退一步讲,即使文峰股份经营业绩开始下滑,收购4家公司就能扭转“乾坤”吗?

答案显然是否定的。从业绩承诺来看,4家公司未来3年每年合计实现的净利润均不超过2500万元,仅占文峰股份2020年2.68亿元净利润的9.33%。这点利润,对改善提高文峰股份经营业绩能有多大效果?

因此,文峰集团对收购动机的声明,实质上是经不起推敲的。

更奇怪的是,文峰股份为何要收购4家公司,而不是只收购炜恒。

5.38亿元收购对价中,炜恒的收购对价是4.65亿元,占收购总价的86.43%。炜恒估值的PE倍数约17倍,低于资产包的整体估值水平。并且炜恒是4家公司中唯一一家持续盈利的公司。从这些因素看,文峰股份单独收购炜恒,似乎更具合理性。但文峰股份为何非要不惜拉高估值,一并收购其他3家亏损企业?

现金奶牛

文峰集团很大。

根据其官网的介绍,2019年1月,文峰集团年营业收入近220亿元,总资产逾200亿元,旗下拥有文峰股份、文峰汽车、文峰文旅(酒店)、文峰置业、文峰医药、文峰投资等6大产业,并在向农业产业进军。文峰股份是文峰集团的核心板块。截至2018年底,文峰股份资产63亿元、实现收入64亿元,分别占集团资产、收入总额的32%、29%。

文峰集团缺钱,文峰股份有钱。

有三件小事可以侧面反映文峰集团的资金状况比较紧张。

一是借助文峰股份发展文峰集团的相关产业。文峰集团发展相关产业时,文峰股份常常伴随左右,为集团的发展“助力”。

其中比较典型的有:2016年文峰股份投资南通华尔康医疗科技公司2450.7万元,参与文峰集团医药板块建设;2019年文峰投资联合文峰股份收购上海程天贸易有限公司,间接控制上海皓舒融资租赁公司,二者分别出资2.5亿元、2亿元;2020年文峰股份投资巴特米食品科技1000万元,助力文峰集团农业板块建设;2021年文峰文旅联合文峰股份共同投资了深圳泊心云舍集团,二者各投资1750万元;文峰股份还出资1500万元入股广东树华教育咨询有限公司,推动文峰集团创建教育板块等。