高职院校税法课程思政实施现状及路径研究

作者: 倪洪燕

[摘 要] 基于时代命题,以云南财经职业学院税法课程教学为例证,以教师和学生为主要研究对象,通过问卷调查和实地访谈的形式,从教学主体、教学内容、教学方法及手段、教学评价和教学效果五个方面对税法课程思政实施现状及存在的问题进行实证研究,尝试为高职税法课程思政建设探索出一条可行的路径,以期对其他专业课程思政教育的实施提供有益的参考与借鉴。

[关 键 词] 高职院校;税法;课程思政

[中图分类号] G711 [文献标志码] A [文章编号] 2096-0603(2024)28-0129-04

2020年5月,教育部正式颁布了《高等学校课程思政建设指导纲要》,标志着我国高校课程思政建设的全面启动与深入推进。高职院校,作为高等教育和职业教育的关键组成部分,肩负着培育高技能、应用型专门人才的崇高使命。高职院校实施课程思政,不仅契合思想理论和科技发展的时代潮流,也符合教育教学的内在规律和人才成长的客观需要。这是贯彻落实党中央教育方针的必然要求,也是实现全员全程全方位育人的重要举措,更是高职院校加强内涵建设、完成中心任务的关键一环。

一、课程思政的内涵

课程思政的内涵在于通过全员、全程、全课程的育人格局,将思想政治教育融入各门课程中,发挥主渠道作用,涵盖广泛的内容,并采用潜移默化、润物无声的教育方式,以培养学生的社会主义核心价值观、道德情操和公民素养,提高他们的社会责任感和创新能力。

二、高职院校税法课程思政实施的重要性

高职院校专业课教师肩负着培养学生全面素质的重要使命。在税法课程教学中,不仅要传授专业知识,更要注重课程思政的融入。通过深入挖掘课程中的思政教育元素,并有机融入专业课程的教学中,更好地发挥专业课程的育人功能。本校在财经类相关专业中开设税法课程作为专业基础课,时间为大一学年第二学期,该时段学生正处于从高中到大学的过渡阶段,对所学课程和专业缺乏深入的了解。因此,在税法课程的教学中,更应注重培养学生的家国情怀,引导他们树立社会主义核心价值观,增强依法纳税意识和遵法守法的自觉性。这样的思政教育对学生的专业学习、个人成长和社会发展都具有深远的意义。

三、高职院校税法课程思政实施现状分析——以云南财经职业学院为例

(一)调查对象及方法

本研究主要采用问卷调查与实地访谈相结合的研究方式,选取云南财经职业学院开设税法课程的专业教师和学生作为调查对象样本。通过问卷星随机发放调查问卷,了解学校税法课程思政教学实施现状及存在的问题。调研共发放学生问卷540份,回收率和有效率均为100%;发放教师问卷18份,回收率和有效率均为100%。另通过与税法课程任课教师实地访谈的形式获取相关数据。

(二)调查问卷的设计

关于高职税法课程思政实施现状调查问卷的设计,主要从教学主体对课程思政的认知度、教学内容中课程思政元素的挖掘与融入、课程思政的教学方法和手段、课程思政的教学评价和教学效果五个方面进行问卷设计,并在每个方面下设具体的调查问题。

(三)调查结果与分析

云南财经职业学院属于典型的财经商贸类高职院校,其大数据与会计专业群通过省级高水平专业群建设立项,该专业群的会计、财务管理、审计、会计信息管理、税务专业均开设税法课程,并作为专业基础课。由此,以云南财经职业学院为例进行高职院校税法课程思政实施的调查研究具有代表性和可参考性。通过问卷调查和实地访谈的形式,对税法课程思政的实施情况从教学主体、教学内容、教学方法、教学评价、教学效果五个方面进行了调查分析。

1.教学主体对课程思政的认知

课程思政的有效实施,深受教师、学生和学校等教学主体的认知影响。特别是教师和学生,作为教育活动的核心参与者,他们对课程思政的理解直接关系到税法课程思政的实际效果。

(1)教师对课程思政的认知度

对税法课程思政的任课教师的调查显示,仅有5.6%的教师对课程思政有深入的了解,33.3%的教师表示比较了解,而50%的教师仅停留在一般了解的水平,更有11.1%的教师表示不太了解。这些数据反映出,当前教师在课程思政方面的认知仍需深化,有关课程思政的推广和引导工作亟待加强。在关于“税法课程思政实施意愿”的调查中,仅有11.1%的教师表示非常愿意实施,33.3%的教师持有比较愿意的态度,38.9%的教师持一般态度,而16.7%的教师则表示不太愿意实施。总体而言,教师对税法课程思政的实施意愿尚待提高。

(2)学生对课程思政的认知度

对学生的课程思政了解程度调查显示,约28.7%的学生表示非常了解或比较了解,40.9%的学生表示一般了解,而不太了解或完全不了解的学生合计占比达到30.3%。这一数据揭示了学生对课程思政的认知程度普遍偏低,亟待提高。关于“税法课程思政实施必要性”的调查中,有61.5%的学生持否定态度,认为其实施并无必要,仅有38.5%的学生持肯定态度。这一结果反映出大部分学生对课程思政的内涵理解不够深入,从而影响了他们对税法课程思政实施必要性的认识。

(3)学校对课程思政的重视度

在关于“学校对实施课程思政的要求”的调查中,参与调查的18位教师有88.9%明确表示学校要求实施课程思政,仅11.1%表示学校未提出要求。调查结果表明学校已积极落实课程思政,为税法课程思政教育创造了条件。另一项关于学校开展课程思政相关会议和培训的调查显示,83.3%的教师表示学校已开展课程思政相关会议和培训,但仍有16.7%的教师未参与。在与任课教师的深入交流中,我们了解到尽管学校已经开展了一些课程思政学习活动,但活动的数量和深度仍有待加强。

2.教学内容中课程思政元素的挖掘与融入

(1)教学资料思政元素的融入

通过问卷调查和实地访谈,对税法课程思政教学资料融入思政元素的情况分析如下:在关于“您使用的教学资料中教学计划、教案、讲义、课件等是否融入思政元素?”的调查中,88.9%的任课教师表示在教学资料中“融入了一些”或“基本融入”;11.1%的任课教师表示在教学资料中“基本没有融入”。通过对教师的访谈了解到:教师本身对思想政治教育理论掌握不够,很难挖掘思政元素;在教学资料中融入思政元素比较吃力,存在“生搬硬套”的问题。

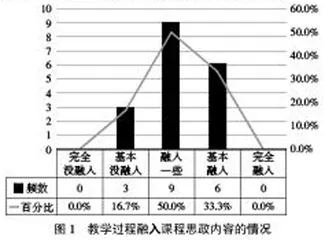

(2)教学过程课程思政内容的融入

在关于“您在税法课堂教学中是否融入了思政内容?”的问卷调查中,“融入了一些”和“基本融入”的共占83.3%,表明大部分教师在课堂教学时开展了课程思政教育活动。通过对教师的访谈了解到,教师会在课前准备、课中教学实施、课后拓展这几个环节选择合适的机会融入课程思政的内容。但任课教师也表示在教学中容易出现税法教学和课程思政“两张皮”现象,感觉融入课程思政会影响税法课教学正常教学进度。

■

图1 教学过程融入课程思政内容的情况

3.课程思政的教学方法和手段

在针对税法课程思政教学方式基本情况的调查中,结果显示,简单的讲授、案例讲解及结合相关视频讲解共占据了82.2%的比例,表明当前教师在课程思政教学上主要采用的教学方式是这三种。其他的教学方式按照使用率从高到低依次为:结合时事热点(9.6%)、结合学生生活实际(4.8%)、校外实践活动(0.9%)。由此可见,当前税法课程思政的教学方法相对单一,未能充分运用多样化的方式将相关的思政元素生动有效地融入教学过程中。

■

图2 税法课程思政采用的教学方法及手段

4.课程思政的教学评价

教学评价是了解学生学习成果和优化教学质量的关键。在“税法课教学考核内容”的问卷调查中,结果显示,专业知识和技能考核占比最高(38.3%),平时表现(考勤、作业、课堂表现)次之(34.0%),思想政治表现(团队协作、集体荣誉感、积极进取等)占14.9%,思政理论考核和其他方面占12.8%。这表明税法课教学评价体系以专业知识和技能为核心,辅以平时表现和考勤,融入思政素养。当前评价体系仍侧重结果性和教师评价,应积极探索过程性和多元化评价。

5.课程思政的教学效果

在对任课教师关于“您认为学校税法课程思政的实施效果怎么样?”的调查中,选择“很好,能实现立德树人”的仅占5.6%,选择“较好,对学生产生了一些正面影响”的占16.7%,选择“一般,效果不明显”“较差,思想政治元素融入不到位”和“没用,只是走形式”的共计占77.8%。

在对学生关于“您直观感受税法课目前实施课程思政的效果怎么样?”的调查中,9.1%的学生认为“效果很明显”,13.1%的学生认为效果一般,48.7%的学生认为有一点效果,29.1%的学生认为没什么效果。以上的调查数据表明当前学校实施课程思政的整体效果不够理想,税法课程思政的实施效果没有得到教师和学生的普遍认可。

四、高职院校税法课程思政实施存在的问题

通过问卷调研与数据分析发现,高职税法课程思政实施中确实存在一些需要深入研究和改进的问题。这些问题不仅影响了课程思政的实施效果,也制约了学生对税法知识的全面理解。

(一)教学主体对课程思政的认知不足

在教师层面,部分教师可能仅将税法课程视为传授税法知识的工具,而未能充分认识到课程思政在培养学生综合素质方面的重要作用。这导致他们在教学中缺乏主动融入思政元素的意识和动力。在学生层面,受应试教育的影响,学生可能更侧重于税法知识的实际应用和考试分数,而对课程思政的意义和价值缺乏深入的理解和认识。这种观念上的偏差会使他们在学习过程中忽视对思政元素的学习和思考。

(二)教学内容中思政元素的挖掘和融入困难

在教学内容方面,尽管税法课程蕴含着丰富的思政元素,如公平公正、诚心纳税、爱岗敬业、职业素养等,但这些元素往往较为隐性,需要教师具备深厚的政治理论素养和敏锐的洞察力进行挖掘。然而,在实际教学中,部分教师未能充分发掘这些思政元素,导致课程教学内容缺乏深度和广度。在思政元素的融入方式上,将思政元素融入税法课程需要一定的技巧和方法。然而,部分教师可能仅停留在表面,未能将思政元素与税法知识有机结合,导致思政元素与课程内容脱节,难以发挥其在培养学生综合素质方面的作用。

(三)教学方法相对单一,缺乏创新和互动性

在高职院校的课程思政教学中,一些教师的教学方法还停留在传统模式上,仍采用传统的讲授式教学方法,缺乏创新和互动性。这种单一的教学方法可能使课堂氛围沉闷,难以激发学生的学习兴趣和参与度。另外,在税法课程中,实践教学是不可或缺的一部分。通过实践教学,学生可以更好地理解和应用税法知识,并培养解决实际问题的能力。然而,部分教师在税法课程思政实施中忽视实践教学的重要性,导致学生对思政元素的理解和应用能力有限。

(四)课程思政的教学评价体系尚不完善

目前,税法课程思政的教学评价体系还不够完善。评价过于功利,侧重学生的考试成绩,而忽略了学生的思想品质和社会责任感等方面的素质评价。具体表现为:(1)评价标准不明确。在课程思政的教学评价中,部分教师可能缺乏明确的评价标准,导致评价的主观性和随意性较大,这使评价结果难以客观反映学生的真实水平和教学效果。(2)评价方式单一。在评价方式上,部分教师可能仅采用传统的笔试形式,未充分考虑学生的实践能力和综合素质。这种单一的评价方式可能使评价结果片面化,难以全面反映学生的综合素质和课程思政的实际效果。