OBE理念下翻转课堂学习评价体系的构建

作者: 赵永莉 吴子澄

[摘 要] OBE教育理念强调围绕学生学习效果实施和评价教学活动。伴随着高校课程教学方法的推陈出新,采用翻转课堂等教学方法,提高过程化考核比重,对激发学生自主学习兴趣、提升学生对知识的掌握程度和解决实际问题的能力有积极作用。以会计学的专业核心课程基础会计为例,基于OBE理念,探索“三阶段九个方面”的翻转课堂的学习评价体系,从课前预习、课中研习、课后复习三个学习阶段制订相应的考核方式,最终形成一套涵盖全过程的评价体系。

[关 键 词] 成果导向教育;翻转课堂;基础会计;过程考核

[中图分类号] G642 [文献标志码] A [文章编号] 2096-0603(2023)24-0153-04

教育部印发的《关于加快建设高水平本科教育全面提高人才培养能力的意见》提出,以学生发展为中心,通过教学改革促进学习革命,积极推广小班化教学、混合式教学、翻转课堂,以推动课堂教学革命[1]。翻转课堂(Inverted Classroom)指学生在课前自主学习教学内容并完成测试,把学习的主动权交给学生,教师通过课前学习效果及时调整课堂传授内容[2]。课堂上有更多的师生互动,并将时间用于学习更高层次的内容[3]。

成果导向教育(Outcome Based Education,简称OBE)是以学生的学习成果为导向,教学设计、教学实施和教学评价围绕学生的学习效果来进行[4]。OBE教育理念在1981年首次提出后得到快速发展,成为欧美国家教育改革的主流理念。高磊将OBE教育理念融入Photoshop课程考核,成功构建混合教学方式课程考核评价体系[5]。北京联合大学韩永萍老师借鉴OBE教育理念实施课程教学改革,构建了多元化的全过程考核方式,取得了良好的效果[6]。OBE强调学生学习成效,符合“以学生为本、以学生发展为中心”的教育理念,与翻转课堂强调“学生自主学习、教师辅助学习”的教学策略不谋而合,二者结合可以产生良好的教学效果。基础会计具有专业性、系统性、综合性等特点,是会计学、财务管理、审计学、资产评估等专业学生的必修专业基础课,涉及学科门类多,包括会计学基础、成本核算、财务会计报告等[7]。课程内容量巨大,知识涵盖面广,学科分支繁多,具有代表性。本文以基础会计为例,对OBE理念下翻转课堂学习评价体系进行构建和实施。

一、课堂教学评价存在的不足

(一)考核内容不全面

传统授课方式以PPT+教材为主。仅靠每周的课堂学习,学生难以消化庞大的知识量[8]。教师必须借助基于互联网技术的翻转课堂,将学习安排在课堂以外,供学生自主研习。传统考核侧重对理论知识的记忆性考量,缺乏对学生综合运用知识解决问题能力、实践创新能力的考察,导致专业知识与行业实践相脱节。缺乏对自主学习意识、学习能力、创新思维和思想道德水平等综合考评,尤其缺乏对学生协作等活动的评价,传统课程考核体系不能客观、公正地考核学生从课前到课后整个过程的学习状态,更不能全面地衡量其综合素质[9]。

(二)考核方法单一

目前,学生课程考核评价以终结性评价为主,较少是过程性评价[10]。传统的基础会计以平时40%+期末60%的比例考核,期末考试成绩占比过大,学生易养成考前突击的习惯。基础会计作为本科生二年级开设的课程,这种做法不利于学习态度的养成。仅凭一张试卷或一篇论文来检验学习效果,对学习过程考核要求较少,不能及时形成教学活动和人才培养目标的有效联动。平时成绩一般根据出勤率、作业完成情况及课堂表现综合打分。班级人数众多,任课教师无法详细考查每位学生的具体表现,打分具有一定的主观性,不能客观、全面地反映学生的学习状况,容易造成成绩评定的随意性和无差异性,使学生丧失学习积极性。学生在教务系统里看到的仅仅是自己的考试成绩,看不到错题和正确答案,不利于改正问题和巩固知识。

(三)评价反馈滞后

如将期末考试成绩作为主要评价依据,任课教师只有在期末批改试卷后,才能了解学生的知识掌握程度。一张试卷知识点覆盖面有限,教师无法通过这种考核方法来判断学生真实的知识接受情况和各项能力。及时准确的课程考核评价有助于教师迅速了解学生的学习状况,实时改进教学过程中的不足,提高人才培养质量。基于翻转课堂的基础会计课程教学改革要取得好的效果,亟须构建与翻转课堂教学理念相适应、符合学生现代学习特点的新的学习过程考核评价体系。

二、翻转课堂学习评价设计的特点

正如伯格曼等学者所指出的,翻转课堂的一个基本特征是希望将课堂中的关注点从教师转向学习者。伴随着翻转课堂教学模式的不断推广应用,其具有以下几个特点。

(一)评价理念:以学习效果为导向

OBE理念下,翻转课堂基于成果导向型学习理念,遵循“学生中心、产出导向”的教育理念,力求在设计学习评价的具体指标中,充分调动学生的主动性,培养学生自主学习、创新意识等高阶思维能力。可先从热点问题导入,激发学生的学习兴趣,通过介绍基础会计的最新研究成果,讲解其中蕴含的知识点和原理,并以此考查学生的学习效果。教师在课前先介绍成本核算的发展历史,即从1885年美国的亨利·梅特卡夫所著的《制造成本与工厂管理》到21世纪以来的电子商务成本会计。理论呈现结束后,教师发布2022年洛阳地方龙头企业洛阳栾川钼业集团股份有限公司的财务报告,并重点介绍洛阳钼业的成本核算数据。解释清晰后,让学生自主介绍洛阳钼业的经营成本包括哪些项目,以及其中蕴含了什么经济学、会计学基础理论。如微观经济学中的长期平均成本曲线理论、机会成本理论、最优生产规模理论等。教师可根据学生给出的具体答案对学生知识归纳、总结以及理解运用的能力进行考评。

(二)评价目标:从侧重评教向侧重评学转变

传统的课堂教学评价目标重在评价教师教的情况,如教师的课前准备、教学方式和手段等,而忽视了对学生思想道德水平、思维方式、学习成效等关乎学习质量的过程性指标。翻转课堂学习过程评价则更多地关注学生的学习过程、学习态度、协作能力等。

(三)评价内容:从注重成绩转向注重过程

传统的教学评价更多地关注一份试卷反映的学习结果,难以反映学生学习过程中的变化及效果。翻转课堂学习过程评价则关注学生的学习体验、学习效果等。教师可利用时事热点问题引导学生参与学习全过程。以2023年3月德勤会计师事务所被财政部勒令停业这一热点事件为例,教师首先通过学习通等App将德勤会计师事务所的基本信息发给学生,让学生自主查阅企业的成本核算方法和组成内容,以小组形式讨论,每组介绍一种成本核算方法,并在课堂上以PPT形式展示。展示内容需涵盖基础会计相关知识点,学生自主设计课堂提问,如不同方法用于企业成本核算有什么优缺点以及适用的场景。教师设计课后延伸拓展练习项目,利用课堂讲解的方法和原理,每个小组设计一种企业成本核算计算方法(可面向不同类型企业,具有理论可行性即可)。各环节取得的成绩均计入课程总评成绩。

(四)评价标准:从侧重静态标准转向动态标准

OBE理念下,学习评价坚持发展性评价的原则,转变传统过多的静态的评价标准。评价学生学习效果的标准应基于每个学生的基础,而不是统一、相同的基础。侧重于基于学生个性差异,评价学生的学习改进及其综合能力的提升过程。因此,翻转课堂学习过程评价更多地注重学习的动态标准。

三、翻转课堂学习评价体系的构建

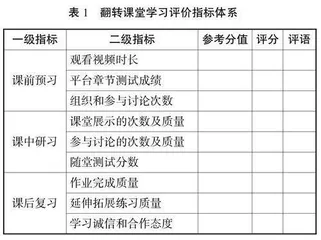

为准确评价学生在各阶段的学习表现,以学习成果为导向,根据翻转课堂教学模式的特点和基础会计的课程特点,课题组探索制订了“三阶段九个方面”的学习评价指标体系(见表1),分别从课前、课中、课后三个阶段进行评价,整个评价过程突出对学生学习能力的考核。为了避免传统考核方式中考核结果无法反映真实学习情况的问题,课题组在每个学习阶段都进行考核且制订了对应的考核指标。课前预习阶段,授课教师先确定本节课的教学范围,学生通过智慧教学平台自主学习基础知识并完成讨论和测试,完成情况和学习效果将作为课堂讲解重难点的重要依据。课堂小组展示后进行讨论及随堂测验作为课中研习的成绩。课后组织学生进行延伸拓展训练,并要求学生完成相对应主题的团队协作。

在翻转课堂的教学模式下,如何对学生学习过程进行较为准确的评价,这是构建基于翻转课堂的学习考核体系的难点。首先,学习活动是一项比较复杂的智力劳动,衡量这项活动效果如何,本身就是复杂的技术。其次,每个学生学习风格、学习习惯各具特色,表现各异,确定一个普适且可行的评价标准相对困难。最后,一般而言,学习过程表现应服务于学习效果,如何避免学生只做学习的样子、表现“学习状”,如何保证学生“真学”,需要教师精心设计。基于翻转课堂的教学过程考核体系的构建是集成多个指标的综合考核过程。课题组将考核过程分为四个层次,考核过程结合了智慧教学平台以及传统课堂考试形式。具体方法为:将考核成绩细分为四级,形成如图1所示的考核过程。基础会计课程考核的总成绩分为期末考试成绩和过程考核成绩的综合。其中期末考试采用纸质试卷的形式进行,教学过程考核的成绩由课前、课中、课后考核组成。课前预习的考核借助智慧教学平台提供的考试模块统计得分。最终总成绩由各个部分加权得出。

“三阶段九个方面”的学习评价指标体系具体实施过程如下。

(一)课前预习阶段

教师在授课前通过超星学习通等智慧教学平台发布教学大纲、PPT、微视频、论文以及在课堂上要列举的讨论案例,以便学生能预先了解相关基础知识并厘清学习思路。下面以基础会计的第11版第8章“成本计算”为例介绍详细实施过程。首先,发布2022年洛阳栾川钼业集团股份有限公司财务成本核算的宣传片,以直观教具吸引学生的注意力,快速导入课堂。其次,介绍“成本概念辨析”“计入资产的成本”“发出存货成本的计算”等章节知识,播放成本核算教学视频让学生直观了解成本核算过程中具体的操作流程。观看特定视频时长后方可进入章节测试环节,回答现在通常使用的成本核算方法有哪些、成本核算的应用领域等。包括但不限于辅助企业做好成本管理工作,直接影响企业的成本预测、计划、分析、考核和改进等控制工作,直接影响企业的各项经营决策,影响企业的经营状态等。

学生课前预习阶段重在学生自主学习能力的评价,从观看课程的视频时长、平台章节测试成绩、参与讨论次数三个方面评价学生表现。利用智慧教学平台的考核、数据统计等功能,有利于教师对学生知识接受情况的精准掌握,及时调整课堂教学内容,将教师精力集中于难点解析、课后讨论的设计等。涉及学习的全过程,也有助于避免学生养成只重视期末考试而忽视日常学习的不良习惯,激发学生独立探索的欲望。

(二)课中研习阶段

学生课中研习阶段重在考核学生理解知识的程度以及与人分享学习成果的表达能力,主要从课堂展示的次数及质量、参与讨论的次数及质量、随堂测验等三个方面评价学生的课中研习情况。自己设计和参与主题讨论活动,利用学习通“摇一摇”功能抽取小组分别展示。例如,展示成本核算公式,计入资产成本的组成部门,资产入账价值的计算、营业成本的计算等。或者让学生通过查阅总结,展示所总结的成本核算研究成果(课前所布置任务)。例如,曾健荣发表的《作业成本法在制造企业的应用分析》一文利用动因理论展开成本核算,意图提高成本管控的精细度,通过实地调研方式力图引入全流程成本核算机制,提高制造业企业的竞争能力。学生可在课堂上讨论全流程成本核算机制的使用方法和应用前景。最后发布随堂测试,考查论文中的经济学原理。在展示环节,学生之间相互打分。针对学生的汇报进行点评,教师打分和学生互评共同计入平时成绩。