Smithfield重返美股

作者: 王杰夫

2025年1月29日—中国农历蛇年大年初一,84岁的万隆现身美国纽约纳斯达克股票交易所,庆祝他的又一家公司在当天完成了IPO。近60年间,他从河南漯河肉联厂的办事员一步步成长为中国肉食工业龙头双汇的掌舵人,而对他这样的初代民营企业家而言,收购美国公司与进军美国市场永远写在人生清单的第一页。这家刚完成IPO的公司正是美国最大的猪肉生产商SmithfieldFoods(以下简称Smithfield)。

Smithfield曾于1999年至2013年在美国纽交所上市,2013年9月被万隆控股的中国公司双汇国际(2014年更名为万洲国际)以47.2亿美元收购后退市。万洲国际是经过长达4年谈判、战胜了卜蜂莲花和巴西JBS公司这样的跨国肉业巨头,以超出Smithfield当时市值30%的溢价才拿下了这笔交易。

加上承担其债务,万洲国际的出资总额高达71亿美元,在中国民营企业并购美国公司的历史上,至今还没有后来者刷新该纪录。双汇也从中国最大的肉类加工企业,一跃成为全球最大的猪肉食品公司。

不过,站在收购者的角度,一桩并购案最大的挑战并不在于交易过程本身,而是此后两家公司之间漫长且复杂的业务整合。既要发挥出并购所期待的协同效应,也不能轻易丧失各自企业的发展节奏—其中的平衡往往很难拿捏。

2013年时Smithfield拥有4.7万名员工,业务覆盖区域高度分散。“收购以后,我们坚持做到品牌不变、团队不变、基地不变、上下游产业链不变,工厂不关、员工不减。”万隆在2024年10月的一次公开演讲中,提到当年对Smithfield的承诺。万隆表示,在不同市场应坚持各自的本土化管理,“让中国人管理中国的企业,美国人管理美国的企业。”

他也确实说到做到。自收购完成,Smithfield一直由美国本土的职业经理人管理,旗下十几个食品消费品牌的市场口碑也并未因母公司变成一家中国企业而受到影响。与此同时,这家公司在万洲国际内部发挥了相当重要的协同价值。

2023年,Smithfield的外销方式如下

Smithfield长期充当了双汇最大的海外猪肉采购供应商—尽管资本市场一向对关联交易心存疑虑,借助中美之间长期存在的生猪价差,帮助双汇降低生产成本。另一方面,Smithfield代表万洲国际在欧洲完成数笔并购,推动后者一步步成为欧洲市场份额最大的猪肉生产商。

看起来,万洲国际在收购Smithfield之后确已最大化地将其“为我所用”,但从万洲的财报数据可以看到,Smithfield对美国本土市场的经营并没有实现很大增长。对比2013年和2023年,Smithfield的年营收仅从130亿美元增长到146亿美元。此外,招股书显示该公司的经营业绩近4年存在较大波动性,最明显的例子是2021年至2023年的净利润分别为3.89亿美元、8.11亿美元和-1.3亿美元,以及2024年前9个月的毛利率是从前一年同期的3.10%直接拉升至13.40%。

所以目前美股市场对Smithfield的回归表现出较为谨慎的投资态度。Smithfield的上市发行价最终定在20美元/股,低于公司早先期待的每股23至27美元的区间,发行股份的规模也从3480万股缩水至2610万股,实际募资金额为5.22亿美元。截至本文发稿(2025年2月21日),Smithfield的收盘价对应的最新市值为83.8亿美元,市盈率约12倍左右。

某种意义上,Smithfield此次重返美股,回归公众公司的身份,说明它已决心要重新寻找自我,真正讲好它在美国本土的经营故事。

“OneSmithfield”

万洲国际在2013年完成对Smithfield的私有化之后,于2014年在港交所上市,所募资金皆用于偿还因收购Smithfield而产生的银团贷款。万洲国际的财报收录了以Smithfield为主体的美国业务的经营情况,从中可以看到,Smithfield的业务结构并未改变,仍主要分为肉制品(packedmeats)、生鲜猪肉(freshpork)和生猪养殖(hogproduction)三块。

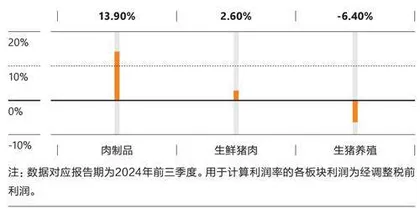

其中,肉制品是目前Smithfield经营业绩最出色、也是相对最稳定的业务单元。招股书显示,2024年前9个月肉制品贡献了58%的销售额和109%的整体经营利润(编注:超出100%是因公司生猪养殖业务在报告期内经营亏损)。

回到Smithfield完整并表万洲国际的第一年,管理团队针对美国本土业务展现出非常强劲的进攻姿态,针对肉制品板块持续加大对消费者市场的广告投入。但此后几年,肉制品的营收总体趋势稳中有升,但多个年份同比涨幅只有1%甚至更低。

如果只对比头尾两个年份的数据,2014年实现营收78.4亿美元,2023年的营收规模是82.8亿美元,涨幅只有5.61%。这很可能说明美国猪肉市场的竞争已经非常充分,Smithfield想要赢得更多的市场份额并不容易。

具体来看,该部门63%的销售额通过零售渠道完成,剩下的31%和6%分别通过餐饮渠道和工业渠道(即其他蛋白质加工商)实现。沃尔玛是最大的单一零售渠道,销售额常年占到Smithfield肉制品和生鲜猪肉总营收的10%以上。在新冠疫情暴发的2020年,餐饮渠道的销量一度受到重创,下跌近30%。

除了新冠疫情,过去10年美国猪肉产品市场经历的困难还有很多,包括阶段性的原材料价格飞涨、员工涨薪要求、物流成本提升。而Smithfield围绕肉制品业务一直不断“向内要利润”,表现出较强的经营韧性,算得上是这家公司从上一轮被私有化到2025年重新上市期间最为亮眼的经营故事。

2016年前后,万洲国际在Smithfield推行名为“OneSmithfield”的组织架构调整,将多公司制变为事业部制,体现出进一步的集中管理。这轮架构优化的目标,正是提升Smithfield的肉制品销量和盈利,带动Smithfield从大宗商品供应商向深加工品牌化企业转变。

此后,万洲国际在多年财报中陆续披露过Smithfield更多经营策略调整,包括从生产到分销不断优化成本,针对原材料价格上涨而对商品全面提价,产品结构上则不断向高附加值类别(比如香肠和熟肉制品)升级。借助这些策略,2022年Smithfield肉制品业务的经营利润首次突破10亿美元。2014年到2023年,该板块的经营利润从4.5亿元增长至10.66亿美元,涨幅达到136%;经营利润率从6%上升至13%。

值得一提的是,Smithfield的肉制品并没有借助双汇在中国的零售网络实现更多的出口销售(指从美国销往中国)。2015年双汇利用Smithfield的技术在郑州投建新厂,生产Smithfield品牌“原汁原味的培根、火腿、香肠”并在中国地区销售。所以,Smithfield只是将品牌和技术授权转让给了双汇,帮助后者补充了自身肉制品业务的“高端线”。

全球供应链

真正与双汇产生协同效应并对Smithfield自身业绩产生重大影响的,是生鲜猪肉和生猪养殖这两个业务单元,也就是当年万洲国际斥巨资收购Smithfield最想要讲述的“全球供应链”故事。

在一个肉类加工企业的生意链条中,生鲜猪肉业务恰好处于肉制品深加工和生猪养殖的中间位置,长期以来都属于极度利薄的生意。与肉制品相比,生鲜猪肉产品在原料成本上受到生猪价格波动的影响更为剧烈,而粗加工型的产品也很难从产品差异化上寻求利润增长空间。

从2014年起,Smithfield向双汇大量输送生鲜猪肉。万洲国际财报显示,这一年Smithfield生鲜猪肉的销售额为62亿美元,其中21%销往中国和中国香港,相关营收达到13亿美元。但这一年的生意只赚吆喝不赚钱,2014年Smithfield的经营利润率则只有1.2%,金额为7600万美元,而同期双汇自身的生鲜猪肉经营利润率为4.2%。

Smithfield《2023年企业社会责任报告书》披露的财务数据显示,生鲜猪肉2013年的经营利润仍有1.62亿美元。2014年利润大幅下滑的原因是美国猪肉市场受到猪流行性腹泻病毒的严重影响,导致生猪价格创下历史新高,严重压缩了下游生鲜猪肉的利润空间。

Smithfield三大业务板块利润率对比

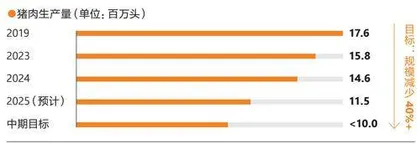

Smithfield持续优化生猪存栏规模

可以说,万洲国际在尝试挖掘生猪全球供应链价值的第一年,首先验证出了一个重要风险:中美两国有着属于各自节奏的猪周期,价格上扬或滑落的步调并不一致。这是因为每个国家的猪周期,除了由不可逾越的出栏节奏推动,还存在很多不可控的外部影响因素,比如进出口贸易政策、动物疫情,又或者上游饲料成本的变化。

如果以10年为一个观察期,中国生猪价格更多时候都是同期美国生猪价格的2至3倍。原因之一是与中国相比,美国生猪的平均养殖成本低于中国40%以上。双汇利用中美生猪价格的价差从Smithfield采购猪肉原材料,确实可以降低国内生猪价格波动对生产成本的影响。站在Smithfield的角度,其生鲜猪肉业务与双汇的绑定不断深入,意味着它需要密切兼顾中国和美国不同的猪周期对自身业务的影响。如何公允地同时保护双汇和Smithfield的利益,会非常考验万洲国际作为跨国经营者应对各地区业务不同变化的敏感性和灵活度。

2018年受到非洲猪瘟的影响,中国国内的生猪价格进入新一轮为期17个月的持续上涨,对比前一段的谷底价格,最大涨幅一度超过260%,为2000年以来数轮猪周期中价格波动最为剧烈的一次。当时中国的生猪价格最高涨至美国的5.6倍。

2019年中国国内的生猪供应量整体减少22%,双汇尤其严重,生猪屠宰量锐减46%。受此影响,双汇进口猪肉原材料的采购额较前一年翻倍,达到58.62亿元,进口猪肉在原料成本中的占比也随之翻倍,首次超过10%;随着国内生猪价格不断刷新历史纪录,2020年双汇的猪肉进口额再次翻倍至120亿元,进口猪肉在整体原料成本中的占比也创下22.4%的历史峰值。

在中国这一轮最惊心动魄的猪周期出现之前,2018年Smithfield的生鲜猪肉业务也正处于美国猪周期最为被动的市场阶段,受供给过剩影响,价格大幅下降,经营利润同比下滑88%,经营利润率仅为1%。

看起来这正是“全球供应链”发挥价值的最好时机。2018年中美产生贸易摩擦,中国对美国进口猪肉的关税一度提高至72%,但由于同期两国生猪价格出现前所未有的巨大差价,站在万洲国际全球供应链上游的Smithfield在出口生意上仍然有利可图。