胜科纳米:以价换量宁做亏本生意 老板还债指望分红减持

作者: 杨阳3月25日,胜科纳米(苏州)股份有限公司(以下简称“胜科纳米”)正式登陆科创板。该公司上市首日报收于27.46元/股,涨幅202.42%,换手率77.09%,总市值110.75亿元。

胜科纳米是一家半导体第三方检测分析实验室,为半导体全产业链客户提供失效分析、材料分析、可靠性分析等分析实验,被喻为“芯片全科医院”。公告显示,胜科纳米此次公开发行股票逾4033万股,占发行后总股本比例10%。本次发行价格9.08元/股,发行市盈率为42.64倍,高于所处行业最近一个月平均静态市盈率(36.40倍)。

增收减利业绩变脸,亏本生意越做越多

2021年至2023年,胜科纳米业绩稳定增长,实现营业收入分别为1.67亿元、2.87亿元、3.94亿元,归属于母公司净利润分别为2750万元、6558万元、9853万元。不过,2024年开始公司业绩却出现“变脸”征兆。

2024年前三季度,胜科纳米实现营业收入2.94亿元,较去年同期仅增长4.49%,实现归母净利润6,766.45万元,同比下降19.27%,扣非归母净利润4,975.15万元,同比下降14.12%。胜科纳米表示,主要原因是深圳、青岛实验室陆续投产并新招聘部分人员,使得公司2024年1-9月折旧摊销及人员薪酬增加,亏损合计约1,100万元,阶段性拖累公司业绩。

公司预计2024年实现营业收入约4.15亿元至4.25亿元,同比增长约为5.33%至7.87%;归母净利润8,000至8,600万元,同比下降18.81%至12.72%;扣非净利润约为7,100万元至7,700万元,同比下降约为17.33%至10.34%。显然,胜科纳米的盈利能力出现明显下滑。

然而,公司的毛利率水平却始终高于行业均值。2021年至2023年,当同行业平均毛利率水平从50%大幅缩减至不足40%时,胜科纳米的毛利率依然维持50%以上的高位。2024年上半年,公司毛利率水平为45.04%,虽然有所下降,但行业均值为31.44%,依然明显高于行业水平。

值得一提的是,胜科纳米的主要客户之间毛利率差异较大,不过公司已对于主要客户间毛利率差异较大的原因申请豁免。其中占比最多的是毛利率60%~80%区间,约占近四成,高于80%毛利率水平的案件收入占比分别为15.78%、17.11%、11.19%和5.82%,而还有5%~8%的案件毛利率为负。

近年来,胜科纳米第一大客户A贡献的营收逐年攀升,2021年至2024年上半年分别占公司总营收的25.27%、23.93%、32.93%、24.30%,同时客户A的业务也是亏得最多的,占各期全部亏损案件的比例分别为44.41%、35.25%、48.25%和35.45%。

这或许说明,胜科纳米为了留住大客户,宁愿“以价换量”做亏本生意。在行业平均利润持续下降的趋势下,市场竞争越发激烈,公司未来盈利空间恐怕也将面临进一步压缩,业绩或存在继续下滑的担忧。

实控人借款增持估值翻倍,计划靠分红和减持还款

此外,胜科纳米实控人还身负巨额债务,这一点也十分引人注目。

招股书显示,截至2024年10月31日,公司实控人李晓旻手中尚未到期的负债合同金额总计为9375万元,应付利息金额合计为814.82万元,合计超1亿元。李晓旻解释称是为保证对公司的控制权,在外部融资时增加了对公司的投资,以进行反稀释操作。

李晓旻尚未到期的债务包括两类,其中6,090万是公司部分投资人股东提供的借款,3,285万元是向金融机构申请的借款。

公司表示,李晓旻先生未来拟通过自身可支配资金、从公司处领取的薪酬收入、公司进行现金分红所得资金、自有房产变现、由他人代为偿还债务、使用自身信用筹措新的借款等多种方式筹措还款资金,相关还款资金预计能够覆盖李晓旻先生的还款计划。

实际上,胜科纳米的确于2022年8月和2023年3月进行了两次大额分红,金额为7500万元、3800万元,合计达1.13亿元。公司2022年和2023年实现归母净利润分别为5,158.45万元和8,587.91万元,合计约1.37亿元,相当于分红分掉了超过八成的净利润。

2021年到2022年期间,胜科纳米曾引入多个外部投资者并进行多轮增资,其中2021年2月和12月的两轮外部投资者增资价格分别对应公司投后估值10.73亿、15.44亿;而2022年6月IPO前最后一笔增资交易中,投后估值已达到30亿,仅仅半年估值就实现了翻倍。在2021年的前两轮增资中,公司实控人李晓旻也通过向同期外部投资人提供的借款和金融机构借款同步参与。

胜科纳米在IPO前引入大批外部投资者突击入股,实控人也向同期投资者借款增持,随后即大额分红,这样的操作或许存在通过增资推高公司估值、便于上市后减持套利的嫌疑。

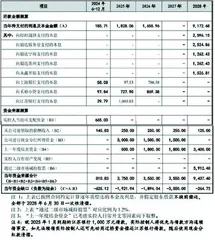

在第一轮问询答复中,对于实际控制人中性情形下的还款计划,胜科纳米将“通过二级市场减持股票”也列为还款资金来源之一,并表示“假定公司于2025年3月31日完成发行上市,计划在2028年通过二级市场减持5912.40万元,对应1.2%的持股比例”。而在不利情形下,则计划通过协议转让方式减持约1.4亿元,对应比例为5%,协议转让价格为公司整体估值34.49亿元对应的80%。(见图)

公司称,根据以上测算,在中性情形下实控人能够按照其还款计划偿还自身大额负债本息,并且减持股份的比例较少,不会对实控人股权清晰和公司控制权稳定造成不利影响,也不会导致实控人因大额债务到期无法清偿而不具备上市公司董事及高管的任职资格。因此,实控人拟定的未来还款计划具有较高的可行性。

然而到了第二轮问询函答复,公司却把减持计划从还款资金来源的项目中悄悄删除了,并且也没有给出任何关于该处修改的解释。

图:中性情形下的实际控制人还款计划及资金来源测算(单位:万元)

不过,即使根据最新的还款计划,实控人也预计每年都将获得至少1500万元的现金分红,对于这一点的合理性或许也值得探讨。胜科纳米上市之后,恐怕需要警惕沦为公司实控人“提款机”的风险。