过河:2024年A股并购盘点

作者: 符胜斌2024年的并购交易获得了政策的大力支持。频出的支持性政策,试图以活跃并购交易带动资本市场恢复活力。

与强刺激伴随的是,截至2024年11月末,A股并购交易金额同比下降28.6%至2.22万亿元,连续5年下滑,且已下探至近10年新低。不可忽视的是,并购交易有其自身的驱动因素,除了政策之外,经济、产业、技术、人口以及预期等因素,都会对交易的活跃度产生重要影响。

市场从低迷到活跃,这个变化过程犹如过河,而诸多影响因素则像船和桥,只有具备了船和桥的行动系统,才能实现过河的目标。

2024年的并购交易,在政策层面得到了极大的鼓励和支持。

年初,国务院出台政策,明确提出鼓励上市公司开展并购重组活动;6月,证监会出台“科创八条”,为科创类资产并购提供了更灵活的交易工具,如定向可转债等;9月,“并购六条”出台,松绑并购重组监管政策,明确提出“开展基于转型升级的跨行业并购”“收购有助于补链强链、提升关键技术水平的优质未盈利资产”等。

其后,上海、四川、深圳等地相继推出支持并购重组的行动方案。以深圳市为例,其行动方案中提出,到2027年底,深圳境内外上市公司总市值突破15万亿元,完成并购重组项目总数量突破100单、交易总价值突破300亿元。

在这一系列政策刺激下,A股并购市场出现了“小高潮”,仅2024年11月就有44家上市公司发布并购重组相关公告,而上年同期仅有7家公司发布相关公告。政策的引导效果初显。

这些新发起的并购交易,有一个共同点,即围绕硬科技和产业链补齐补强来进行。

这也反映出,并购支持政策频出的根本原因是重塑我国经济增长的动能。

但从政策到市场的传动,需要时间。需要看到的是,当下的并购市场,整体形势依然不温不火。

根据东方财富Choice数据统计,截至11月底,2024年并购市场交易金额约为2.22万亿元,较2023年的3.11万亿元下降约28.6%,交易金额已连续5年下滑,且为近10年交易金额的最低值。

“跷跷板”效应并未出现

A股市场曾存在IPO与并购重组活动此消彼长的“跷跷板”现象。IPO通畅时,并购交易活动减少;IPO受阻时,并购交易活跃。

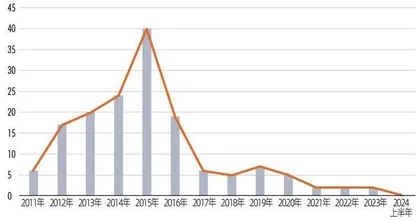

图1:2015年至2024年11月IPO融资金额与并购交易金额

典型的是2013―2017年,由于IPO暂停,每年有数百单重大并购交易出现,交易规模、频次为近年之最。2017年并购交易金额达到7.35万亿元,是2024年的3.3倍。

但从2022年开始,这一效应似已失效。

2022年至今,IPO融资金额和并购交易金额都呈现下滑趋势,且都在2024年下探至近10年最低点(图1)。

A股市场的行为逻辑已发生深刻变化。

从本质上看,无论是IPO,还是并购重组,都是资产证券化的方式,二者都受经济、技术、社会等多方面因素的影响。因此,IPO和并购重组,理应不存在此消彼长的关系。

A股之所以会有这样的表现,主要还是制度设计、发展阶段、商业文明等多种原因造成。随着这些因素变化,“跷跷板”效应或将成为历史。

国企专业化整合仍是主流

与2022年、2023年相似,2024年的并购交易,国企的专业化整合仍是主流。

截至2024年11月,前十大并购交易(共11起交易,两起交易并列第9)中,国资、央企发起的交易有7起(不含海尔集团、华夏幸福、赛力斯和阿维塔的交易)。这7起交易金额合计2421.31亿元,占3032.16亿元总交易金额的79.85%(表1)。

从交易目的上看,专业化整合是主流。除华夏幸福债务重组外,其余交易都与专业化整合有关。这些整合既有内部企业之间的整合,比如中国船舶收购中国重工,也有内外部关联行业的整合,如华润集团收购长电科技等。

从交易方式上看,11起交易中,以现金方式交易的有5起,交易金额593.16亿元,占比19.56%。近半数交易,金额占比不足两成,或许,在当前的市场环境下,尽可能地保留现金,是收购方主要的考量。

在这些交易中,值得一提的是华润集团收购长电科技22.53%股份。这起交易反映了当下我国发展半导体的一种方式。

长电科技是世界领先的半导体封测企业。其获得这一行业地位,离不开国家集成电路产业投资基金股份有限公司(简称“大基金”)和芯电半导体(上海)有限公司(由中芯国际设立,简称“芯电半导体”)的投资支持。

2015年,大基金和芯电半导体向长电科技提供4亿美元资金,助其完成对星科金朋的要约收购。其后,芯电半导体和大基金入股长电科技,分别持有其14.28%、9.54%的股份,分列第一、第三大股东。

截至目前,长电科技已拥有六大集成电路成品生产基地,2023年收入达296.61亿元,归母净利润14.71亿元。华润集团收购前,长电科技市值约为470亿元。

华润集团采用现金方式收购长电科技股份,其中,以66.36亿元收购芯电半导体所持的12.79%股份,以50.5亿元收购大基金所持的9.74%股份。收购完成后,华润集团将持有长电科技22.53%股份,成为其控股股东。大基金还保留3.5%股份,为其第二大股东,芯电半导体则彻底退出。

这意味着,中芯国际将封测行业的主导地位让渡给了华润集团。

表1:2024年1—11月A股前十大并购交易

此前,华润集团已通过华润微(688396)涉足半导体行业,是少数拥有半导体业务的央企。其旗下的华润微于2020年以红筹方式登陆科创板,是境内红筹上市第一股,拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力,最新市值为650亿元。此次收购长电科技,华润集团在国家发展半导体产业的战略中,无疑将要承担更多的责任。

控制权交易依旧冷静

控制权交易历来是并购重组领域的一个关注焦点。常规的控制权交易方式有直接或间接收购、协议或要约收购、表决权委托或放弃,以及借壳上市等。

2024年,上市公司控制权交易依旧处于冷静期,上半年发生控制权交易52起,同比减少33.33%。全年预计在百余起左右,低于2023年146起控制权交易数。

借壳上市方面,2024年上半年,市场披露的相关交易仅5起,其中2起已终止。全年借壳上市交易数量估计也处于较低水平(图2)。市场热议的奇瑞汽车等企业的借壳上市,还未见明确方案。

控制权交易数量减少的原因主要有两方面:收购方的意愿较弱;可注入上市公司的优质资产缺乏。

2024年发生的两起控制权交易,为此提供了很好的反向注解。

一是奥瑞金(002701)要约收购中粮包装(00906.HK)。

按照央企专业化整合的要求,宝钢包装(601968)率先发起了对中粮包装的要约收购。中粮包装的控股股东中国食品承诺将其所持29.7%股份转让给宝钢包装。市场普遍预期,宝钢包装将顺利完成本次收购。

但在宝钢包装发起要约收购后不久,奥瑞金随即提出了自己的要约收购方案。其收购价格仅比宝钢包装高约5%,并与中粮包装第三大股东张炜结成“联盟”。张炜承诺将其所持中粮包装22.01%的股份转让给奥瑞金。

图2:2011年至2024年上半年借壳上市成功交易数量(以通过审核/注册为准)

2024年9月,宝钢包装按原要约收购价格执行收购计划。除获得中国食品股份之外,在市场上仅收购了0.14亿股股份。宝钢包装的要约收购失败。

与此同时,奥瑞金相继完成了中国、新西兰等国家或地区的反垄断审查,国家发改委、北京商务局等部门的境外投资审查或备案批准,做足准备,完成收购指日可待。

来看奥瑞金的资金实力。截至2024年9月,奥瑞金资产184.17亿元,负债90.3亿元,资产负债率为49.03%;同期实现营业收入108.57亿元、利润10.6亿元、经营性净现金流18.54亿元。奥瑞金为完成收购,预计最高需支付60亿港元(折合约55.8亿元人民币)资金,势必要对外融资。

在当前环境下,奥瑞金“截胡”宝钢包装,主动发起要约收购中粮包装,需要勇气和政商资源。而促使奥瑞金与宝钢包装争夺的根本原因是,奥瑞金若顺利完成对中粮包装的收购,将确立其在中国金属包装行业的领军地位,特别是在二片罐包装细分赛道。

二是海信集团发起的科林电气(603050)争夺战。

张成锁是科林电气的创始人,一手将科林电气打造成为上市公司。2022年4月,张成锁与其创业伙伴李某、屈某等5人解除一致行动人关系,为后续股权争夺“埋下伏笔”。

5人合计持有科林电气28.95%股份。解除一致行动人关系后,张成锁持有11.07%股份,为科林电气第一大股东和实际控制人。李某、屈某分别持有科林电气6.45%、6.32%股份,合计持有12.77%股份,超过张成锁的持股比例。

5人解除一致行动人关系的原因,或在于对科林电气控制权的转让存有不同意见。张成锁估计是想将科林电气控制权转让给石家庄国资和枣庄国资,李某、屈某或是想转让给海信集团。

石家庄、枣庄国资以二级市场增持方式,于2023年9月底分别持有了科林电气4.95%、4.5%股份。只要再收购张成锁所持股份,二者就能控制科林电气。

出人意料的是,2024年3月,海信集团所投资的海信网能同样以二级市场增持方式收购了科林电气4.97%股份,并收购了李某、屈某及数位小股东所持5.1%股份。

与此同时,李某、屈某将其剩余9.57%股份的表决权委托给海信网能。

如此一来,海信网能持有了科林电气10.07%股份和19.64%股份的表决权,表决权超过张成锁,成为拥有科林电气第一大表决权的股东。

此时,石家庄国资、枣庄国资、张成锁三方合计持有科林电气20.52%股份和表决权,三方表决权略高于海信网能,但石家庄国资迟迟未表态支持哪一方。而青岛海信集团则明确表示,要获得科林电气的控制权,以完善其产业版图。

于是,张成锁联合石家庄国资,与海信集团争夺科林电气控股权。