字体缩小

字体增大

图说

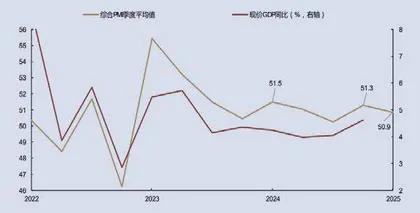

3月制造业采购经理指数(PMI)延续前月制造业强劲+非制造业偏弱、生产强劲+需求相对不足+价格偏低的组合。

制造业增长较为强劲,建筑业和服务业商务活动指数也不弱,2025年一季度不变价GDP增速有望实现开门红,完成5%的难度不大,但现价GDP增速或难以高于2024年四季度。建筑业和服务业的新订单、价格、就业等分项相对较弱,这使得顺周期和消费行业修复的逻辑受到约束。

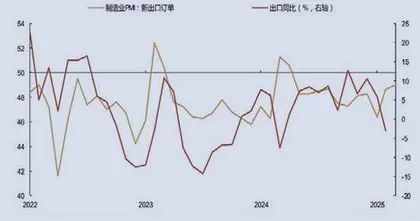

对权益市场而言,增量信息主要是暂时无需担心出口失速风险,3月新出口订单继续修复,关税加征的影响仍需要数据评估。对于债市来说,比较关键的一是跨季之后4月资金面的宽松程度;二是美国加征关税落地对市场风险偏好的影响。至于货币宽松加码,4-5月降准概率不低,但降息可能要等到两个条件满足至少一个:一是外部不确定性导致经济数据出现明显放缓风险;二是美联储明确年内首次降息时点。

——摘自华西证券宏观经济研究报告

图1 一季度综合PMI平均值低于上年四季度,也人低于上年一季度

图2 制造业新出口订单继续修复

上一篇:

如何布局“四月决断”

下一篇:

速读